Accord d'entreprise "Avenant N°5 Accord collectif instituant un régime complémentaire de remboursement de frais de santé du 2 décembre 2009" chez TELEPERFORMANCE FRANCE (Siège)

Cet avenant signé entre la direction de TELEPERFORMANCE FRANCE et le syndicat Autre et CFE-CGC et CGT le 2019-12-13 est le résultat de la négociation sur les dispositifs de couverture maladie et la mutuelle.

Périmètre d'application de la convention signée entre l'entreprise et le syndicat Autre et CFE-CGC et CGT

Numero : T09220016453

Date de signature : 2019-12-13

Nature : Avenant

Raison sociale : TELEPERFORMANCE FRANCE - AVT 5

Etablissement : 35338079300227 Siège

Couverture santé : les points clés de la négociation

La négociation s'est portée sur le thème Couverture santé complémentaire, couverture maladie

AVENANT N° 4 A L’ACCORD COLLECTIF INSTITUANT UNE GARANTIE COMPLEMENTAIRE DE REMBOURSEMENT DE FRAIS DE SANTE DU 2 DECEMBRE 2009 (2017-12-18)

Accord collectif portant mesures de rupture conventionnelle collective et de congé de mobilité (2018-05-02)

Conditions du dispositif couverture santé pour les salariés : le texte complet de l'avenant du 2019-12-13

AVENANT N°5

Accord collectif instituant un régime complémentaire de remboursement de frais de santé du 2 décembre 2009

ENTRE :

La société Teleperformance France dont le siège social est situé 12-14-16 rue Sarah Bernhardt 92600 Asnières-sur-Seine, immatriculée au Registre du Commerce et des Sociétés de Nanterre, sous le numéro 353 380 793, représentée par … en qualité de Directrice des Ressources Humaines, dûment habilitée aux fins des présentes,

d’une part,

ET

Les organisations syndicales représentatives des salariés :

- CFDT/F3C, représentée par …, Déléguée Syndicale Centrale,

- CFE-CGC, représentée par …, Délégué Syndical Central,

- CFTC-CSFV, représentée par …, Délégué Syndical Central,

- CGT, représentée par …, Délégué Syndical Central,

- SUD, représentée par …, Délégué Syndical Central,

D’autre part,

Il a été décidé ce qui suit :

PREAMBULE

Un régime complémentaire de remboursement de frais de santé a été mis place par accord collectif du 2 décembre 2009, au sein de la société Teleperformance France.

Récemment, l’environnement juridique des régimes de remboursement de frais de santé a de nouveau évolué.

Ainsi, l’article 51 de la loi de financement de la Sécurité sociale pour 2019 acte la modification de la couverture minimale des contrats responsables (réforme dite « 100 % Santé »).

Le nouveau cahier des charges des contrats responsables issu du décret n° 2019-21 du 11 janvier 2019, pris en application de l’article L. 871-1 du Code de la sécurité sociale, doit s’appliquer progressivement aux contrats souscrits ou renouvelés à compter du 1er janvier 2020 afin de conserver le bénéfice du traitement fiscal et social favorable du financement (taux réduit de taxe solidarité additionnelle - anciennement taxe spéciale sur les conventions d’assurance -, déductibilité fiscale du financement salarial et exonération de charges sociales du financement patronal – nonobstant le forfait social).

Compte tenu de l’entrée en vigueur prochaine de ces nouvelles dispositions, interprétées à la lumière de l’instruction de la Direction de la sécurité sociale du 29 mai 2019, une révision du dispositif de remboursement de frais de santé est nécessaire.

La Direction et les organisations syndicales représentatives ont souhaité constater la mise en conformité des garanties avec le nouveau cahier des charges des contrats responsables et se sont ainsi rencontrées le 3 décembre 2019.

Il est expressément acté que les modifications apportées aux garanties, par le présent avenant, sont opérées notamment dans le but de se conformer à ce nouveau cahier des charges, afin de conserver le bénéfice des aides fiscales et sociales attachées aux contrats responsables suite aux modifications introduites par l’article 51 de la loi de financement de la Sécurité sociale pour 2019 et par le décret n° 2019-21 du 11 janvier 2019 (réforme dite du « 100 % Santé »).

Il a également été constaté par les membres de la commission de suivi que les résultats financiers du régime Frais de Santé présentaient un déficit depuis l’exercice 2017. Dans l’objectif de réduire ce déficit et de maintenir durablement l’équilibre du régime pour en garder la maîtrise et la qualité, gage de pérennité pour les collaborateurs et leur famille, les cotisations du régime frais de santé vont évoluer au 1er janvier 2020.

Les autres dispositions non visées par le présent avenant restent inchangées.

Article 1 - Objet

Le présent avenant a pour objet d’adapter le régime complémentaire de remboursement de frais de santé aux nouvelles dispositions relatives au cahier des charges des contrats responsables et à la réglementation sur le 100% Santé, ainsi qu’à notifier l’évolution des taux de cotisation.

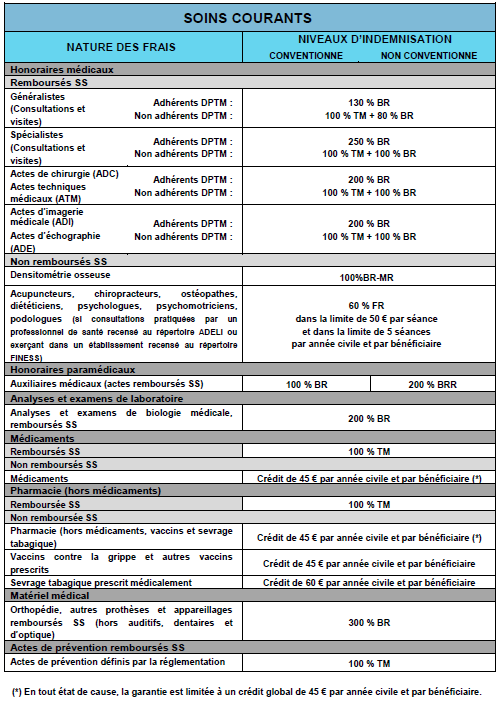

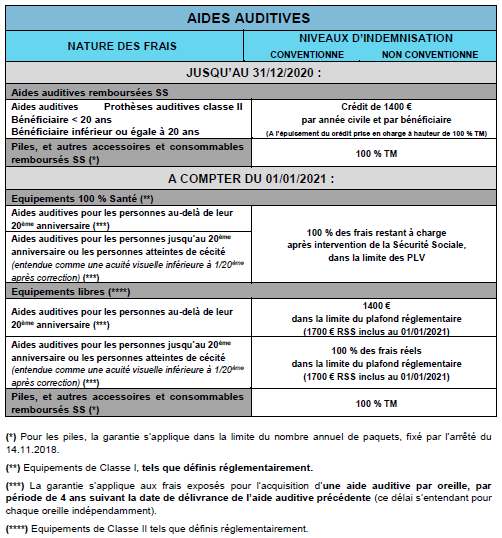

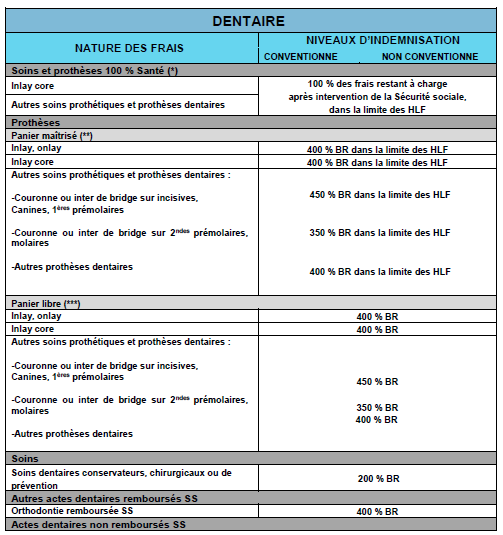

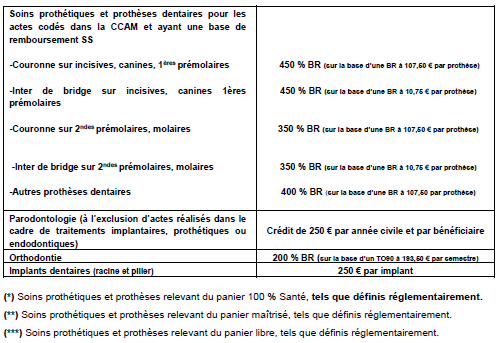

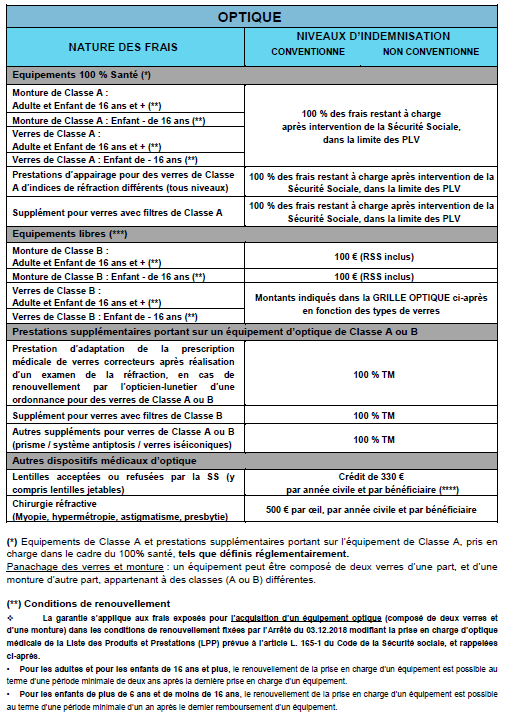

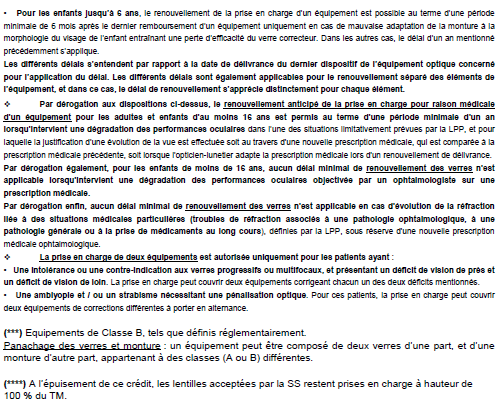

Article 2 - Prestations

Les prestations décrites dans le document annexé au présent avenant ne constituent, en aucun cas, un engagement pour la société, qui n’est tenue, à l’égard de ses salariés, qu’au seul paiement des cotisations.

Par conséquent, les prestations figurant en annexe relèvent de la seule responsabilité de l’organisme assureur, au même titre que les modalités, limitations et exclusions de garanties.

Article 3 - Taux, répartition, assiette des cotisations

Il est convenu que la revalorisation du taux de cotisation n’emporte aucune modification quant à l’assiette de cette cotisation (Plafond Mensuel de la Sécurité Sociale) et quant à sa répartition entre employeur (60%) et salarié (40%).

Les cotisations servant au financement du régime complémentaire de remboursement frais de santé évoluent de +5% à compter du 1er janvier 2020, et seront prises en charge par l’entreprise et les salariés dans les conditions suivantes :

| part salariale | part patronale | total | |

|---|---|---|---|

| Isolé | 0.752% | 1.128% | 1.88% |

| Famille | 1.848% | 2.772% | 4.62% |

Pour information, le Plafond Mensuel de la Sécurité sociale est fixé, pour l’année 2020, à 3 428 €.

La cotisation du régime Frais de Santé est indexée sur le plafond mensuel de Sécurité Sociale. Il est expressément convenu entre les parties que l’évolution annuelle de la cotisation au régime Frais de Santé, dans la limite de l’indexation ci-dessus, ne constitue pas une modification du présent accord et sera répartie entre les bénéficiaires et l’entreprise selon le même pourcentage.

Les salariés devront obligatoirement acquitter la cotisation correspondant à leur situation de famille réelle.

Les ayants droit du salarié induisant pour ce dernier une obligation de verser la cotisation « famille » sont définis de la manière suivante :

- Son conjoint,

- A défaut, son concubin au sens de l’article 515-8 du Code civil lié par un PACS ou non avec le salarié. Cette affiliation est effectuée à la condition que soit présentée, dans le cas où le concubin est lié par un PACS avec le salarié, une attestation de moins de 3 mois établissant leur engagement dans les liens d’un PACS délivrée par le Greffe du Tribunal d’Instance ou par le notaire ou par la mairie.

Dans le cas où le concubin n’est pas lié au salarié par un PACS et n’est pas ayant droit du salarié au sens de la législation applicable, cette affiliation est effectuée à la condition que soit présentée un justificatif de la situation de concubinage : attestation délivrée par la mairie, photocopie du livret de famille pour les concubins ayant des enfants communs, ou, à défaut, déclaration sur l’honneur accompagnée impérativement de la justification du domicile commun (quittance de loyer aux deux noms, ou double quittance d’électricité ou de téléphone au nom de chacun).

- Les enfants à charge répondant à la définition suivante :

Agés de moins de 21 ans,

Agés de moins de 26 ans à charge du salarié au sens de la législation fiscale, à savoir :

Les enfants du salarié, de son conjoint ou de son concubin pris en compte dans le calcul du quotient familial ou ouvrant droit à un abattement applicable au revenu imposable,

Les enfants du salarié auxquels celui-ci sert une pension alimentaire (y compris en application d’un jugement de divorce) retenue sur son avis d’imposition à titre de charge déductible du revenu global,

Quel que soit leur âge, et sauf déclaration personnelle de revenus, les enfants infirmes (c’est-à-dire hors d’état de subvenir à leurs besoins en raison notamment de leur invalidité) au sens de la législation fiscale définie ci-après :

Pris en compte dans le calcul du quotient familial,

Ou ouvrant droit à un abattement applicable au revenu imposable,

Ou bénéficiaires d’une pension alimentaire que le salarié est autorisé à déduire de son revenu imposable

- Toute personne à charge du salarié, au sens de la législation fiscale.

Les salariés ont l’obligation d’informer l’Entreprise de tout changement intervenu dans leur situation familiale et matrimoniale.

Toutefois, les salariés peuvent être autorisés à cotiser au tarif « isolé » malgré leur situation familiale objective, dès lors qu’ils justifient annuellement et par écrit que leur(s) ayant(s) droit :

est (sont) déjà couvert(s), par ailleurs, par un régime remplissant les conditions posées aux alinéas 6 et 8 de l’article L. 242-1 du Code de la sécurité sociale ;

est (sont) couvert(s) par un dispositif relevant du décret n°2007-1373 du 19 septembre 2007 relatif à la participation de l’Etat et de ses établissements publics au financement de la protection sociale de leur personnel.

A défaut de fournir à l’entreprise chaque année les justificatifs de cette couverture (attestation d’affiliation précise) avant le 1er février de chaque année, les salariés seront contraints d’acquitter la cotisation afférente à leur situation familiale objective.

Cas particulier des couples de salariés de l’entreprise :

Lorsque les deux membres d’un couple travaillent dans l’Entreprise, il est possible que l’un d’entre eux seulement soit affilié en propre et acquitte la cotisation « famille ». L’autre membre du couple sera couvert en qualité d’ayant-droit.

Article 4 - Durée – Révision – Dénonciation

Le présent avenant est conclu pour une durée indéterminée et prendra effet le

1er janvier 2020.

Les dispositions qu’il contient se substituent à toutes les dispositions antérieures ayant le même objet. Les autres dispositions non visées par le présent avenant restent inchangées.

Il pourra à tout moment être modifié ou dénoncé, en respectant la procédure prévue aux articles L. 2261-7-1 et suivants du Code du travail.

Article 5 - Dépôt et Publicité

Il sera procédé aux formalités de dépôt et de publicité, conformément aux articles D2231-2 et suivants du Code du travail.

Le présent avenant sera notifié à l’ensemble des organisations syndicales représentatives dans l’entreprise.

Fait en 10 exemplaires originaux à Asnières sur Seine, le 13 décembre 2019

Pour la société Teleperformance France :

…, en qualité de Directrice des Ressources Humaines,

Pour les organisations syndicales représentatives :

- CFDT/F3C, représentée par …, Déléguée Syndicale Centrale,

- CFE-CGC, représentée par …, Délégué Syndical Central,

- CFTC-CSFV, représentée par …, Délégué Syndical Central,

- CGT, représentée par …, Délégué Syndical Central,

- SUD, représentée par …, Délégué Syndical Central,

ANNEXE

TELEPERFORMANCE France

Un problème sur une page ? contactez-nous : contact@droits-salaries.com