Accord d'entreprise "REGLEMENT DE PLAN D'EPARGNE POUR LA RETRAITE COLLECTIF" chez UNIFAF (Siège)

Cet accord signé entre la direction de UNIFAF et le syndicat CFDT et CFTC et CFE-CGC et CGT le 2017-12-01 est le résultat de la négociation sur le PERCO.

Périmètre d'application de la convention signée entre l'entreprise et le syndicat CFDT et CFTC et CFE-CGC et CGT

Numero : A09217028302

Date de signature : 2017-12-01

Nature : Accord

Raison sociale : UNIFAF

Etablissement : 47993944900241 Siège

PERCO : les points clés de la négociation

La négociation s'est portée sur le thème Epargne retraite : PERCO et PERCOI

Procès verbal d'accord sur la négociation annuelle obligatoire 2018 (2019-01-10)

Conditions du dispositif PERCO pour les salariés : le texte complet de l'accord du 2017-12-01

RÈGLEMENT DE PLAN D’ÉPARGNE POUR LA RETRAITE COLLECTIF

Entre, d'une part :

L’association UNIFAF, organisme paritaire collecteur agréé, OPCA de la branche sanitaire, sociale et médico-sociale privée à but non lucratif, dont le siège social est situé 31, rue Anatole France, 92309 Levallois Perret cedex, inscrit sous le n° de SIRET 479 939 449, le code NAF 9411Z, représenté par M. , agissant en qualité de Directeur Général, dûment habilité aux fins des présentes,

Ci-après dénommée « UNIFAF »

Et, d'autre part :

Le Syndicat CFDT, représenté par Mme , agissant en qualité de Déléguée Syndicale,

Le Syndicat CFE-CGC, représenté par Mme , agissant en qualité Déléguée Syndicale,

Le syndicat CFTC représenté par Mme , agissant en qualité de Déléguée Syndicale,

Le syndicat CGT, représenté par Mme , agissant en qualité de Déléguée Syndicale.

Ci-après dénommés, collectivement, les « Parties ».

CHAPITRE I : IDENTIFICATION

Article 1 : Objet

Le présent accord a pour objet de fixer le règlement du Plan d’Epargne pour la Retraite Collectif « PERCO ».

Le PERCO, créé en application des articles L.3334-1 et suivants du Code du travail, est un système d’épargne collectif ouvrant au personnel d’UNIFAF la faculté de participer, avec l’aide de celle-ci, à la constitution d’un portefeuille collectif de valeurs mobilières en bénéficiant des avantages fiscaux et sociaux attachés à cette forme d’épargne collective.

UNIFAF ne peut mettre en place un PERCO que si les salariés ont la possibilité d’opter pour un plan de durée plus courte (Plan d’Epargne Entreprise « PEE », Plan d’Epargne Groupe « PEG » ou Plan d’Epargne Interentreprises « PEI »).

Le PERCO est composé du présent règlement et de ses annexes.

Article 2 : Bénéficiaires

Tout salarié qui justifie d’une ancienneté minimale de trois mois dans l’Association UNIFAF à la date de versement peut participer au présent PERCO.

Pour la détermination de l’ancienneté sont pris en compte tous les contrats de travail exécutés au cours de la période de calcul et des douze mois qui la précèdent. La notion d’ancienneté correspond à la durée totale d’appartenance juridique à UNIFAF sans que les périodes de suspension du contrat de travail, pour quel que motif que ce soit, puissent être déduites.

Les anciens salariés ayant quitté UNIFAF à la suite d’un départ à la retraite ou en préretraite peuvent continuer à effectuer des versements au PERCO sous réserve qu’ils aient participé au PERCO avant leur départ et qu’ils n’aient pas demandé le remboursement de la totalité de leurs avoirs. Ces versements n’ouvrent pas droit à l’abondement éventuel d’UNIFAF.

Les salariés ayant quitté UNIFAF pour un motif autre que le départ en retraite ou en préretraite peuvent continuer à effectuer des versements au présent plan, pour autant qu’ils n’aient pas accès à un Plan d’Epargne pour la Retraite Collectif dans la nouvelle entreprise où ils sont employés.

Ce versement n’ouvrira pas droit à l’abondement d’UNIFAF.

Article 3 : Modalités d’adhésion

La demande d’adhésion est établie sur papier libre. Le versement au PERCO entraîne de fait l’adhésion à celui-ci.

Elle emporte acceptation expresse du présent règlement ainsi que du règlement du ou des FCPE visés à l’article 7.

CHAPITRE II : ALIMENTATION

Article 4 : Versements au Plan d’Épargne Retraite Collectif (PERCO)

Aucun versement ne peut être effectué au PERCO avant le dépôt de ce plan auprès de la DIRECCTE.

L’alimentation du PERCO est assurée au moyen des ressources suivantes :

versements volontaires des Bénéficiaires,

le cas échéant, versements complémentaires d’Entreprise (abondement),

le cas échéant, versement des sommes qui leur sont attribuées au titre de l’intéressement (ces sommes sont exonérées d’impôt sur le revenu dans la limite du plafond défini par l’article L.3314-8 du Code du travail si le versement est réalisé dans un délai maximal de quinze jours à compter de la date à laquelle elles ont été perçues),

le cas échéant, transfert de sommes provenant d’un autre plan d’épargne salariale (PEE ou PEI/PERCO ou PERCOI),

le cas échéant les droits issus du compte épargne temps (CET) en application des dispositions de cet accord ou, en l’absence de CET, la conversion de jours de repos dans le respect des dispositions légales et réglementaires,

toute autre ressource autorisée consécutivement à une évolution de la réglementation en la matière.

Article 5 : Plafond individuel de versement

Chaque bénéficiaire qui le désire effectue des versements programmés ou exceptionnels sur le PERCO.

Le total annuel des versements effectués par un bénéficiaire au PERCO et dans l’ensemble des plans d’épargne salariale dont il bénéficie ne peut excéder 25 % :

de sa rémunération annuelle brute s’il s’agit d’un salarié,

de sa pension de retraite ou allocation de préretraite s’il s’agit d’un retraité ou d’un préretraité,

de sa rémunération perçue au titre des fonctions exercées dans l’entreprise et dont le montant est imposé à l’impôt sur le revenu dans la catégorie des traitements et salaires s’il s’agit du président, des directeurs généraux, gérants ou membres du directoire,

de son revenu professionnel afférent à son activité au sein d’UNIFAF et imposée à l’impôt sur le revenu au titre de l’année précédente s’il s’agit du chef d’entreprise,

du Plafond annuel de la Sécurité Sociale s’il s’agit d’un salarié dont le contrat de travail est suspendu, ou du conjoint du chef d’entreprise ayant opté pour le statut de conjoint collaborateur ou de conjoint associé, à condition qu’ils n’aient perçu aucune rémunération au titre de l’année précédente.

Dans tous les cas, les rémunérations prises en compte pour l’appréciation de ce plafond légal sont celles perçues au seul titre des activités chez UNIFAF.

Sont soumis au respect de ce plafond : les versements volontaires.

Les autres formes de versement ne sont pas soumises à ce plafond.

Le respect de ce plafond est de la responsabilité des bénéficiaires.

Article 6 : Versements complémentaires des entreprises (abondement)

Il n’est pas prévu de versement complémentaire de l’entreprise.

CHAPITRE III : FORMULES D’INVESTISSEMENT

Article 7 : Emploi des sommes versées

Les sommes versées au Teneur de Comptes, au titre du PERCO, sont affectées, suivant le choix exprimé par chaque bénéficiaire, immédiatement et en totalité à la souscription de parts des Fonds Communs de Placement d'UNIFAF, ci-après dénommés collectivement « les Fonds » ou individuellement « le Fonds ».

Les bénéficiaires pourront affecter leurs versements sur les fonds suivants :

A - Gestion libre

Etoile Sélection Monétaire

Amundi Protect 90 ESR

Etoile Sélection Harmonie

Amundi Convictions ESR

Amundi Label Equilibre Solidaire ESR

B – Gestion pilotée (obligatoire)

Les bénéficiaires pourront en outre affecter leurs versements dans le dispositif de gestion piloté « PERCO Piloté », technique d’allocation automatisée entre les trois supports de placements suivants :

Etoile Sélection Monétaire

Etoile Sélection Harmonie

Amundi Convictions ESR

Le fonctionnement du dispositif « PERCO piloté » est précisé dans l’article 9 ci-après et l’annexe 2.

Article 8 : Affectation par défaut

A défaut de choix exprimé par un bénéficiaire, les versements seront affectés en totalité dans le dispositif de gestion pilotée du présent PERCO.

L’affectation par défaut sera effectuée sur la grille ayant le profil de risque le moins élevé.

L’annexe 1 au présent Règlement présente la gamme des FCPE offerts aux bénéficiaires et un guide de choix des supports.

Les documents d’informations clés pour l’investisseur reprenant les caractéristiques réglementaires détaillées de ces différents fonds sont également joints à cette annexe.

Le portefeuille des Fonds est composé de valeurs mobilières répondant aux critères requis par la réglementation en vigueur.

Article 9 : Précisions sur le PERCO piloté

Chaque bénéficiaire peut à tout moment choisir une option « Gestion pilotée » dont l’objectif est de réduire progressivement les risques financiers pesant sur les valeurs des actifs détenus dans les FCPE par les bénéficiaires du présent PERCO conformément aux dispositions des articles L3334-11 et R3334-1-2 du Code du travail.

L’option automatique pilotée est une technique d’allocation automatisée visant à sécuriser progressivement l’épargne de chaque bénéficiaire en fonction de l’horizon de placement choisi par lui.

Dans cette formule, les avoirs affectés à l’option « Gestion Pilotée » sont arbitrés de façon automatique par le teneur de compte, selon une périodicité trimestrielle, entre 3 FCPE retenus pour cette formule (un FCPE monétaire, un FCPE diversifié et un FCPE actions) en fonction du degré d’aversion au risque et de l’horizon de placement définis par le salarié.

La répartition se fait sur les trois supports de placement suivants :

Etoile Sélection Monétaire : Fonds Commun de Placement d’Entreprise monétaire

Etoile Sélection Harmonie : Fonds Commun de Placement d’Entreprise diversifié

Amundi Convictions ESR : Fonds Commun de Placement d’Entreprise actions.

La formule d’allocation vise à privilégier progressivement les supports plus sécuritaires au fur et à mesure du rapprochement de la date d’horizon de placement. Le bénéficiaire donne par ce moyen l’ordre au teneur de compte d’effectuer les arbitrages de placement en son nom et pour son compte.

Lors de son adhésion, le bénéficiaire détermine :

Son horizon de placement en fonction de ses critères personnels :

a priori le nombre d’années qui le sépare de son départ en retraite,

ou un horizon plus proche, notamment s’il a pour objectif l’acquisition de sa résidence principale.

Son profil d’investisseur en fonction de son degré d’aversion au risque.

Trois profils d’investissement sont proposés, du plus prudent au plus dynamique :

le profil Prudent : investisseur privilégiant sur le long terme la sécurité des sommes épargnées, ce qui n'exclut pas un investissement partiel en actions ;

le profil Equilibre : investisseur recherchant une croissance régulière de son épargne,

le profil Dynamique : investisseur visant la croissance à long terme. Pour obtenir des rendements potentiels plus élevés, l'exposition du portefeuille aux fluctuations des marchés d’actions est privilégiée.

Ainsi, à chaque profil et pour un horizon de placement donné, correspond une répartition d’actifs spécifique définie dans la grille d'allocation.

Les allocations d’actifs correspondant aux trois profils d’investisseur tiennent compte de l’horizon de placement résiduel choisi, la part des actifs les plus sécuritaires augmentant chaque année pour réduire la part des placements "risqués" dans son investissement global. Ainsi pour chaque couple horizon de placement / profil d'investisseur est associée, selon une grille préalablement définie, une répartition entre les différentes classes d'actifs.

Le bénéficiaire peut à tout moment modifier, par écrit auprès du teneur de compte, son horizon de placement ou opter pour un autre profil d’investissement.

Afin de satisfaire aux exigences des dispositions de l’article L3334-11 du Code du travail, les bénéficiaires du présent PERCO peuvent choisir entre les profils suivants :

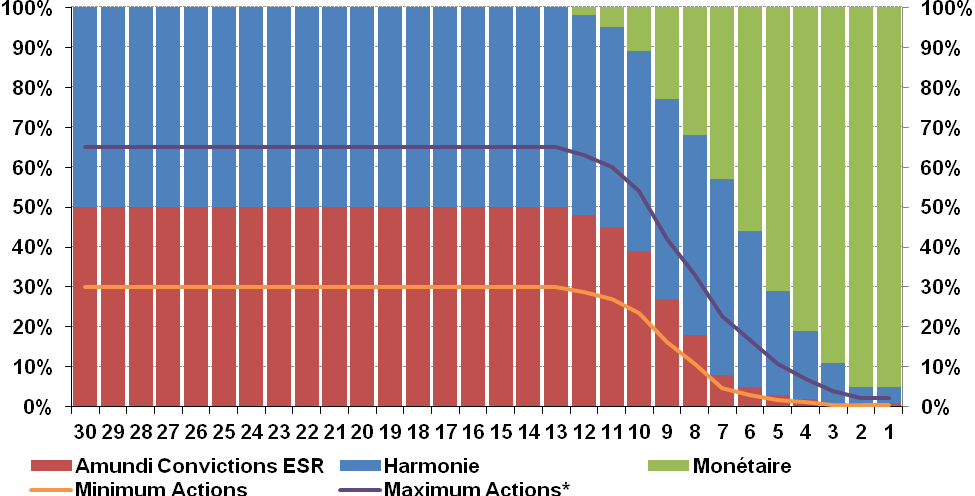

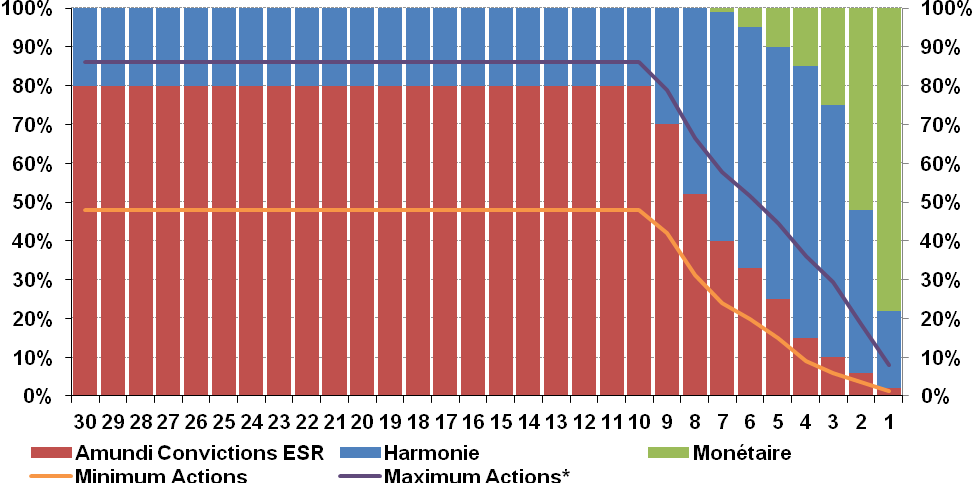

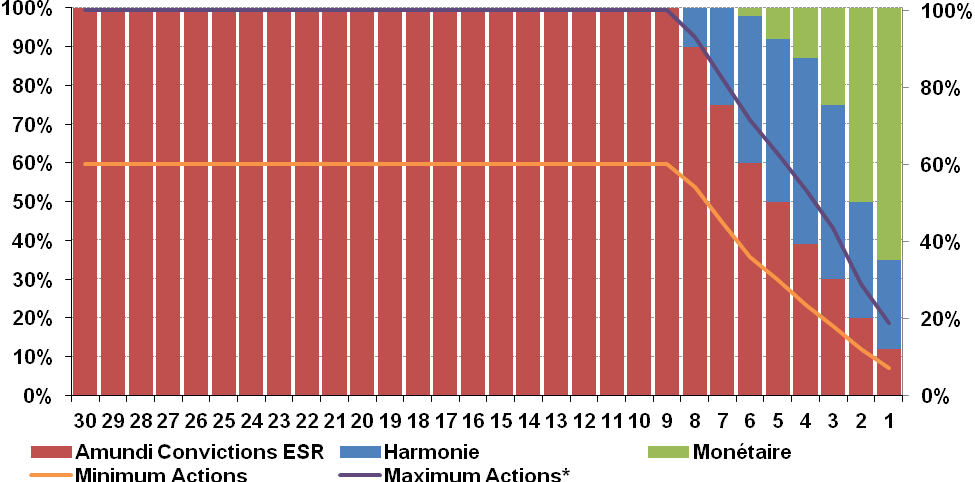

Profil Prudent : deux ans avant l’échéance de sortie du PERCO, 95 % des avoirs sont investis dans le FCPE Etoile Sélection Monétaire (présentant le profil de risque le plus faible) et restent investis ainsi jusqu’à un an avant l’échéance.

Profil Equilibre : deux ans avant l’échéance de sortie du PERCO, 52 % des avoirs sont investis dans le FCPE Etoile Sélection Monétaire (présentant le profil de risque le plus faible) puis 78% un an avant l’échéance.

Profil dynamique : deux ans avant l’échéance de sortie du PERCO 50% des avoirs sont investis dans le FCPE Etoile Sélection Monétaire (présentant le profil de risque le plus faible) puis 65% un an avant l’échéance.

Les profils d’allocation ainsi que les conditions de mise en œuvre de cette allocation pilotée sont indiqués en annexe du présent accord.

CHAPITRE IV : LES ACTEURS

Article 10 : Dépositaires des Fonds

Le dépositaire des fonds communs de placement de la gamme « ETOILE » est la SOCIÉTÉ GÉNÉRALE, société anonyme au capital de 970.099.988,75 EUR, dont le siège social est à Paris (9e), 29 Boulevard Haussmann, identifié sous le numéro unique 552.120.222 RCS Paris.

Le dépositaire des fonds de la gamme « AMUNDI » est CACEIS BANK, société anonyme au capital de 310.000.000,00 EUR, dont le siège social est à Paris (13e), 1-3, Place Valhuber, identifié sous le numéro unique 692.024.722 RCS Paris.

Chaque dépositaire assure la conservation des titres compris dans les Fonds. II exécute les ordres d’achat, d’échange, de vente de titres composant le portefeuille et effectue les diligences nécessaires pour permettre au(x) Fonds d’exercer les droits attachés aux valeurs détenues en portefeuille.

Il procède par ailleurs aux encaissements et paiements générés par la gestion du ou des Fonds.

Dans un délai de six semaines suivant chaque semestre, il contrôle l’inventaire des actifs du ou des Fonds établi par la société de gestion mentionnée ci-après, il certifie l’inventaire de l’actif du ou des Fonds en fin d’année.

Il s’assure de la régularité des opérations exécutées au regard des dispositions de la législation des Fonds Communs de Placement d’Entreprise et aux dispositions du règlement du ou des Fonds. II doit, le cas échéant, prendre toute mesure conservatoire qu’il juge utile.

En cas de litige important avec la société de gestion mentionnée à l’article 11 du présent Règlement, il informe l’Autorité des Marchés Financiers.

Article 11 : Sociétés de Gestion des Fonds

Les fonds de la gamme « ETOILE » sont gérés par ETOILE GESTION, société anonyme au capital de 29 000 010 EUR, dont le siège social est à Paris (15e), 90, Boulevard Pasteur, identifié sous le numéro unique 784 393 688 RCS Paris.

Les fonds de la gamme « AMUNDI » sont gérés par AMUNDI, société anonyme au capital de 584 710 755 EUR, dont le siège social est à Paris (15e), 90, Boulevard Pasteur, identifié sous le numéro unique 437 574 452 RCS Paris.

Les sociétés de gestion constituent le portefeuille collectif en fonction de l’objet et de l’orientation du ou des fonds définis en accord avec le Conseil de surveillance des fonds. Elles peuvent ainsi, pour le compte du ou des fonds, acquérir, vendre, échanger tous titres composant le portefeuille et effectuer tous remplois.

Elles peuvent, dans les limites de la réglementation, conserver des liquidités notamment pour faire face à des demandes de rachat.

Sous réserve des pouvoirs dont dispose le Conseil de Surveillance du ou des fonds, les sociétés de gestion agissent pour le compte des porteurs de parts et les représentent à l’égard des tiers dans tous les actes concernant le ou les fonds.

Elles établissent les documents comptables et publient les documents périodiques d’information notamment l’inventaire du ou des fonds et les rapports annuels.

Article 12 : Teneur de comptes des bénéficiaires

La tenue des comptes des bénéficiaires est effectuée par le CREDIT DU NORD, société anonyme, au capital de 890.263.248 EUR, dont le siège social est à Lille (Nord), 28, place Rihour et le siège central à Paris (8°), 59, boulevard Haussmann, identifié sous le numéro unique 456.504.851 RCS Lille.

Il tient le registre des sommes affectées au PERCO qui comporte pour chaque adhérent la ventilation des investissements réalisés et les délais d’indisponibilité restant à courir. Il établit un relevé des parts appartenant à chaque adhérent. Une copie de ce relevé est adressée au moins une fois par an aux intéressés avec indication du solde de leur compte. II reçoit les souscriptions et procède au rachat des parts.

Article 13 : Conseils de Surveillance des Fonds

Chaque Fonds proposé dans le cadre du présent règlement est doté d’un Conseil de surveillance dont la composition, le rôle et les modalités de constitution sont définis dans le règlement de chacun desdits Fonds.

La tenue et le fonctionnement des conseils de surveillance sont assurés, sans frais ni commission, par la Société de Gestion.

CHAPITRE V : FONCTIONNEMENT

Article 14 : Délai d’indisponibilité et cas de déblocages anticipés

Les parts des fonds inscrites au compte d’un participant doivent être détenues au minimum jusqu’à son départ à la retraite.

La liquidation des parts devenues disponibles à la date de départ en retraite est effectuée conformément à la demande du bénéficiaire, comme précisé à l’article 15 ci-dessous.

Les faits en raison desquels les droits constitués au profit des participants peuvent être, sur leur demande, exceptionnellement liquidés avant leur départ à la retraite, définis aux articles R.3334-4 et R.3334-5 du Code du travail, sont les suivants :

a) affectation des sommes épargnées à l'acquisition de la résidence principale ou à la remise en état de la résidence principale endommagée à la suite d'une catastrophe naturelle reconnue par arrêté ministériel.

b) expiration des droits à l’assurance chômage du participant, constatée par une attestation de pôle emploi dont relève l’intéressé, stipulant que tous les droits à l’assurance chômage sont arrivés à expiration.

c) invalidité du bénéficiaire, de ses enfants, de son conjoint ou de la personne qui lui est liée par un pacte civil de solidarité ; cette invalidité s'apprécie au regard des 2º et 3º de l'article L. 341-4 du Code de sécurité sociale, ou doit être reconnue par décision de la Commission des Droits et de l’Autonomie des Personnes Handicapées (CDAPH) à condition que le taux d'incapacité atteigne au moins 80 % et que l'intéressé n'exerce aucune activité professionnelle ; Le déblocage pour chacun de ces motifs ne peut intervenir qu’une seule fois.

d) situation de surendettement du participant définie à l'article L. 331-2 du Code de la consommation, sur demande adressée soit au CREDIT DU NORD - Epargne Salariale- TSA 40039, 93736 BOBIGNY CEDEX 9, soit à l’employeur, par le président de la commission de surendettement des particuliers ou par le juge, lorsque le déblocage des droits paraît nécessaire à l’apurement du passif de l’intéressé.

e) Décès du bénéficiaire, de son conjoint ou de la personne qui lui est liée par un pacte civil de solidarité.

La levée anticipée de l'indisponibilité intervient sous forme d'un versement unique qui porte, au choix du participant, sur tout ou partie des droits susceptibles d'être débloqués.

Article 15 : Modalités de sortie

La délivrance des avoirs demandée par le bénéficiaire à compter de son départ à la retraite s’effectue sous forme de rente viagère acquise à titre onéreux ou, en une ou plusieurs fois, en capital, au choix du bénéficiaire.

En cas de sortie sous forme de rente viagère, celle-ci sera servie par ANTARIUS, Entreprise régie par le Code des Assurances, société anonyme au capital de 284.060.000,00 EUR, dont le siège social est à Paris (8e), 59 Boulevard Haussmann, identifié sous le numéro unique B 402630826 RCS Paris, ou par toute autre compagnie choisie par le bénéficiaire.

Autorité de Contrôle : Autorité de contrôle prudentiel et de résolution (ACPR) 61 rue Taitbout 75 436 Paris CEDEX 9.

Les conditions de souscription à cette rente, réversible ou non au choix du bénéficiaire, seront définies au moment de l’option.

En cas de sortie en capital fractionnée, le nombre et le montant des retraits sont laissés à la discrétion des bénéficiaires sans qu’il soit nécessaire d’en prévoir à l’avance ni la périodicité ni les montants.

La demande de délivrance en capital ou sous forme de rente doit être adressée au CREDIT du NORD - Epargne Salariale - TSA 40039, 93736 BOBIGNY CEDEX 9.

Article 16 : Arbitrages entre fonds

Les porteurs de parts peuvent à tout moment effectuer des arbitrages de tout ou partie de leurs avoirs entre ces différents Fonds.

Les arbitrages ainsi réalisés sont sans effet sur la durée d’indisponibilité des avoirs.

Article 17 : Transfert des avoirs

Dans les cas prévus par la réglementation, notamment en cas de changement d’employeur, les bénéficiaires peuvent transférer leurs avoirs vers un autre PERCO sans que ces transferts soient pris en compte pour l’appréciation du plafond de versement annuel.

Article 18 : Revenus

Les produits des avoirs compris dans les fonds sont automatiquement réinvestis dans les fonds concernés par la SOCIETE DE GESTION. Ils augmentent à due concurrence la valeur liquidative des parts.

Article 19 : Exercice des droits de vote et gouvernement d’entreprise

En application du 6ème alinéa de l’article L.214-164 du Code monétaire et financier et du règlement des fonds dont l’actif est composé d’OPCVM ou de titres diversifiés, proposés dans le PERCO, les droits de vote relatifs à ces OPCVM et aux titres diversifiés, sont exercés par la société de gestion.

Les droits de vote des valeurs mobilières d’UNIFAF ou de toute entreprise qui lui est liée, sont exercés par le conseil de surveillance des fonds.

La société de gestion incite ses gérants à exercer les droits de vote attachés aux titres acquis par les Fonds en se conformant aux recommandations sur le gouvernement d’entreprise publiées par l’AFG en janvier 2015. Ces recommandations portent notamment sur l’information des actionnaires, la tenue des assemblées générales, les pratiques de vote, les dispositifs anti-OPA, l’indépendance des administrateurs et la transparence des rémunérations.

CHAPITRE VI : FRAIS

Article 20 : Frais de gestion et droits d’entrée

Les frais de gestion de chacun des Fonds sont précisés sur les notices d’information jointes en annexe. Ils sont prélevés sur les actifs des fonds.

Les droits d’entrée sont à la charge d’UNIFAF.

Ils feront l’objet d’une information spécifique dans les conditions prévues à l’article 22.

Article 21 : Frais de tenue de compte-conservation

Les prestations de tenue de compte-conservation sont à la charge d’UNIFAF.

La liste des prestations prises en charge par l’Entreprise est reprise en Annexe 3.

Les frais de tenue de compte-conservation cessent d’être à la charge de l’Entreprise à compter du premier jour de l’année civile suivant celle au cours de laquelle est intervenue la rupture du contrat de travail (sauf les retraités ou préretraités) ou, le cas échéant, la cessation du mandat social ou de l’activité du chef d’entreprise individuelle, porteur de parts.

Ces frais incombent dès lors aux porteurs de parts concernés et sont prélevés sur leurs avoirs (art. R.3332-17 du Code du travail).

En cas de liquidation de l’entreprise, les frais de tenue de compte dus postérieurement à la liquidation seront mis à la charge du bénéficiaire.

CHAPITRE VII : INFORMATION

Article 22 : Information des salariés, d’UNIFAF et du Conseil de Surveillance des fonds.

A - Information des bénéficiaires

• La mise en place, le contenu et les choix de placement du présent plan sont portés à la connaissance de l’ensemble des salariés d’UNIFAF par voie d’affichage dans les locaux d’UNIFAF ou par la remise à chacun de ces membres d’une note reprenant les principales caractéristiques du dispositif mis en place ou d‘une copie du règlement, de ses annexes, des éventuels avenants et des documents d’informations clés pour l’investisseur.

Tout bénéficiaire qui souhaitera détenir le texte du présent règlement pourra l’obtenir auprès d’UNIFAF.

Chaque salarié recevra également, lors de la conclusion de son contrat de travail un livret d’épargne salariale, établi sur tout support durable, présentant le Plan d’épargne et l’ensemble des dispositifs existants en matière d’épargne salariale dans l’Entreprise.

• Le porteur de parts reçoit en version dématérialisée, au moins une fois par an, un relevé des parts lui appartenant avec indication du solde de son compte. Ce relevé est mis à disposition de l’épargnant dans son espace personnel transactionnel sécurisé.

• Lorsque le porteur de parts modifie l’affectation de son épargne, le teneur de compte lui confirme l’opération effectuée par un avis d’opéré (nombre de parts acquises ou cédées et leur prix).

• Les rapports de gestion, les documents d’informations clés pour l’investisseur et les règlements de chacun des Fonds définis à l’article 7 sont tenus à la disposition des porteurs de parts sur simple demande auprès du CREDIT DU NORD, Epargne Salariale, 59, boulevard Haussmann, 75008 Paris.

B - Information d’UNIFAF et du Conseil de Surveillance des fonds

La société de gestion met à disposition de l’Entreprise et du Conseil de Surveillance des Fonds :

• un rapport annuel sur les opérations du Fonds,

• l’inventaire semestriel intégral des avoirs,

• l’indication du nombre de parts et de millièmes de part existant à la date du 31 décembre, ainsi que le prix de rachat de la part à la même date.

Article 23 : Information des salariés ayant quitté UNIFAF

Tout bénéficiaire quittant UNIFAF reçoit un état récapitulatif de l’ensemble des sommes et valeurs mobilières épargnées ou transférées au sein du PERCO en application de l’article 4 ci-dessus.

II comporte les informations et mentions suivantes:

• l’identification du bénéficiaire,

• la description de ses avoirs acquis ou transférés au sein de l’entreprise dans le cadre de l’intéressement et de tous les plans d’épargne avec mention, le cas échéant, des dates auxquelles ces avoirs sont disponibles,

• l’identité et l’adresse des teneurs de registre auprès desquels le bénéficiaire a un compte,

• la précision que les frais de tenue de compte-conservation sont pris en charge soit par UNIFAF soit par prélèvement sur les avoirs.

Lorsqu’un bénéficiaire ne peut être atteint à la dernière adresse indiquée par lui, la conservation des parts de FCPE continue d’être assurée par l’organisme qui en est chargé.

Le bénéficiaire pourra réclamer ses avoirs pendant un délai de 30 ans courant à partir de la date de disponibilité de ces sommes auprès du teneur de compte ou, en présence d’un compte inactif, auprès de la Caisse des Dépôts et Consignations.

En cas de décès de l'intéressé, il appartient à ses ayants droit de demander la liquidation de ces droits devenus immédiatement négociables et exigibles en vertu de l’article14 du présent accord.

CHAPITRE VIII : ENTREE EN VIGUEUR - DUREE – DEPÔT – DENONCIATION – REVISION - ADHESION

Article 24 : Entrée en vigueur, durée et dépôt du Plan

Le présent Plan prendra effet à compter de son dépôt à la Direction Régionale des Entreprises, de la Concurrence, de la Consommation, du Travail et de l'Emploi (ci-après dénommée la « DIRECCTE »).

Le présent Plan est établi pour une durée indéterminée.

Les sommes sont bloquées, après leur affectation, dans les conditions fixées à l’article 14 du présent Règlement.

Le Plan et ses annexes seront, à la diligence d’UNIFAF :

déposé, dans les meilleurs délais, et en tout état de cause, avant le premier versement, à la DIRECCTE

(1 original par lettre recommandée avec accusé de réception et 1 exemplaire sous forme numérisée),

remis à chaque représentant du personnel,

porté à la connaissance des membres du personnel suivant modalités définies à l’article 22,

déposé au secrétariat-greffe du conseil de prud’hommes de Nanterre.

Article 25 : Dénonciation, modification

Le présent plan peut être révisé par accord entre les parties signataires.

Il peut également être dénoncé par l’une ou l’autre des parties sous réserve de respecter un préavis de trois mois.

Révision du Plan:

Les parties signataires ont la faculté de réviser le Plan dans les conditions prévues par l’article L.2222-5 du Code du Travail. Un avenant sera alors signé par les parties.

Dénonciation du plan :

Les parties signataires peuvent également dénoncer le présent Plan selon les dispositions prévues par l’article L.2222-6 du Code du Travail.

Tout avenant ou déclaration de dénonciation ne sera applicable qu’après l’information préalable de chacun des participants au présent plan ainsi que des représentants du personnel et sous réserve du respect d’un préavis de trois mois en cas de dénonciation.

Les éventuels avenants ou déclarations feront l’objet des mêmes mesures de dépôt et d’information que celles applicables lors de la mise en place du plan. En outre, une copie des avenants ou déclaration de dénonciation devra être transmise, par lettre recommandée avec avis de réception, au CREDIT du NORD, Direction de l’Epargne Salariale – 59 boulevard Haussmann - 75008 Paris.

Les décisions prennent alors effet à l’expiration d’un délai de préavis de 3 mois à compter de la notification au CREDIT du NORD, prévue ci-dessus.

La dénonciation du PERCO est sans conséquence sur l’indisponibilité des avoirs des porteurs, ni sur le fonctionnement des Fonds dans lesquels sont investis leurs avoirs.

En revanche, aucun nouveau versement au PERCO ne peut plus être effectué à compter de l’expiration du délai de préavis ci-dessus.

Signé à Levallois-Perret

Le 1er décembre 2017

Pour UNIFAF Pour la CFDT

Directeur général Déléguée Syndicale

M. Mme

Pour la CFE-CGC

Déléguée Syndicale

Mme

Pour la CFTC

Déléguée Syndicale

Mme

Pour la CGT

Déléguée Syndicale

Mme

A annexer aux présentes pour le dépôt à la Direction Régionale des Entreprises, de la Concurrence, de la Consommation, du Travail et de l'Emploi :

- Bordereau de dépôt d’un accord d’entreprise

- Documents d’informations clés pour l’investisseur (DICI) des FCPE : Etoile Sélection Monétaire, Amundi Protect 90 ESR, Etoile Sélection Harmonie, Amundi Convictions ESR, offerts aux bénéficiaires

- 1 original du règlement et de l’ensemble des annexes

- Un exemplaire du mandat accordé par les organisations syndicales représentatives

Une version numérisée de ces documents est également à adresser par mail.

En application de la loi du 8 août 2016 et de ses Décrets d’application :

Transmettre en outre à la DIRECCTE une version numérisée du Règlement déposé, en format.docx, dans laquelle toutes mentions de noms, prénoms de personnes physiques y compris les paraphes et les signatures sont supprimés (non-visibles).Cette version sera rendue publique et versée dans une base de données nationale dont le contenu sera publié en ligne.

Annexe 1

Au règlement du Plan d’Epargne pour la Retraite Collectif (PERCO)

Comment choisir vos supports d’investissement

Le PERCO permet d’investir dans des Fonds Communs de Placement « multi-entreprises » conçus pour répondre aux besoins de tous les épargnants, quels que soient la durée de placement envisagée, le degré de risque accepté et la volonté de personnaliser la gestion de son épargne. Les documents d’informations clés pour l’investisseur de ces FCPE sont joints en annexe du PERCO.

Un guide détaillant les caractéristiques et les performances de ces fonds est disponible sur le site internet de l’épargne salariale.

L’attention des porteurs de parts est attirée sur le fait que tout FCPE investi, directement ou indirectement,

en instruments financiers, est susceptible d’évoluer à la hausse ou à la baisse en fonction de l’évolution

des marchés financiers.

Il est vivement conseillé aux bénéficiaires de s’assurer d’une bonne diversification de leurs placements et de prêter une attention particulière au risque lié aux variations de cours des marchés actions et des taux.

Le choix individuel des supports d’investissement en matière d’épargne salariale doit reposer essentiellement sur la détermination objective de l’horizon de placement, c’est-à-dire en général des évènements qui nécessiteront l’utilisation de ces fonds (retraite, acquisition résidence principale…). C’est en effet la durée estimée de la phase d’épargne avant déblocage des sommes épargnées, qui permet de choisir la classe d’actifs ou une répartition entre différentes classes d’actifs présentant sur la durée le plus de potentiel de valorisation.

Ainsi le placement actions peut être envisagé au-delà d’une durée de 5 ans de manière à limiter l’impact de fluctuation à court terme qui peuvent être importants.

Moins volatil, le placement obligataire peut être retenu pour une durée d’épargne supérieure ou égale à 3 ans.

Le placement monétaire répond aux besoins de placements à court terme inférieur à 1 an.

Présentation de la gamme de fonds proposés

| Orientation de gestion | Durée minimum conseillée1 | Exposition des fonds2 | Profil de risque3 au 27.04.2016

|

|---|---|---|---|

ETOILE SELECTION MONETAIRE _ Rechercher une performance proche du marché monétaire. |

Inf. à 1 an | 100% Monétaire Euro |  |

AMUNDI PROTECT 90 ESR _ Bénéficier à tout moment d’une protection du capital investi (90% de la plus haute valeur liquidative atteinte depuis la création du support) et d’une partie de la performance des marchés internationaux. |

5 ans | Jusqu’à 100% Actions internationales Jusqu’à 100% Taux 4 |

|

ETOILE SELECTION HARMONIE _ Rechercher, au travers d’une gestion flexible et de conviction, la valorisation du capital en investissant principalement sur les marchés financiers internationaux de taux et, dans une moindre mesure, d’actions. |

3 ans | Actions : 0 à 30% Obligations et monétaire : 0 à 110% |

4_ |

AMUNDI CONVICTION ESR _ Rechercher la performance des actions internationales avec une volatilité inférieur à celles-ci, en tirant notamment parti de la dynamique de valeurs liées à des enjeux mondiaux de long terme. |

8 ans | 60 à100% Actions internationales 0 à 60% Obligations 0 à 10% Or 0 à 40% Immobilier |

|

AMUNDI LABEL EQUILIBRE SOLIDAIRE ESR _ Bénéficier, au travers d’une gestion diversifiée répondant aux critères de l’Investissement Socialement Responsable, de l’évolution des marchés d’actions et de taux de la zone Euro, tout en investissant dans des projets favorisant l’emploi et l’insertion sociale. |

5 ans | 40 à 70% Actions 30 à 60% Obligations (dont 5 à 10% de titres solidaires) |

4_ |

Annexe 2

Au règlement du Plan d’Epargne pour la Retraite Collectif (PERCO)

Mise en œuvre et profils d’allocations du PERCO piloté

L’option « Gestion Pilotée » est une technique d’allocation automatisée visant à sécuriser progressivement l’épargne de chaque bénéficiaire en fonction de l’horizon de placement choisi par lui.

UNE APPROCHE DE LA RETRAITE PAR HORIZON

Chaque bénéficiaire choisit son horizon de placement en fonction de critères personnels :

sa date prévisionnelle de départ en retraite

une date antérieure à son départ en retraite, notamment s’il a pour objectif l’acquisition de sa résidence principale

Puis il détermine son profil d’investisseur : Prudent, Equilibre ou Dynamique, en fonction de son niveau de sensibilité au risque.

En choisissant l’option « Gestion Pilotée », le bénéficiaire opte pour un pilotage totalement individualisé de ses avoirs dans le temps, en fonction de son horizon de placement, avec un arbitrage automatisé entre actions, obligations et produits monétaires : la répartition de ses avoirs entre les supports d’investissement est en effet adaptée chaque année à son horizon de placement.

Le bénéficiaire ne peut donc en aucune façon intervenir ni dans le choix des supports de placement, ni dans leur répartition au sein du profil retenu.

Cette gestion spécifique se fonde notamment sur des études historiques (depuis 1950, marchés français et étrangers) montrant que, les actions offrent les meilleures performances nettes d’inflation, et que l’allongement de la durée de placement atténue sensiblement, sur l’ensemble de la période, le risque (mesuré par la volatilité) lié aux variations des marchés financiers. Pour chaque niveau de risque, il existe donc une allocation d’actif optimale entre actions, obligations et produits monétaires permettant de maximiser le rendement.

Ces grilles d’allocation sont susceptibles d’être ajustées en fonction d’évolutions majeures des marchés.

Profil Prudent :

Années avant le départ à la retraite

Profil Equilibre :

Années avant le départ à la retraite

Profil Dynamique :

Années avant le départ à la retraite

UN PILOTAGE INDIVIDUALISE

Une allocation d’actifs est définie chaque année en fonction de l’horizon choisi, la part des actifs les plus sécuritaires augmentant progressivement pour réduire la part des placements « risqués » dans son investissement global.

A titre d’exemple, pour un bénéficiaire ayant choisi un profil « Prudent » et pour un projet à échéance de 8 ans (lié à l’acquisition de sa résidence principale ou à sa date de départ en retraite), ses investissements seront répartis de la façon suivante : 18 % sur le FCPE Amundi Convictions ESR, 50 % sur le FCPE Etoile Sélection Harmonie et 32 % sur le FCPE Etoile Sélection Monétaire. Deux ans avant la date prévue de liquidation de ses avoirs, ils seront répartis comme suit : 1 % sur le FCPE Amundi Convictions ESR, 4 % sur le FCPE Etoile Sélection Harmonie et 95 % sur le FCPE Etoile Sélection Monétaire.

Trimestriellement, un ajustement des supports de placement permet de corriger les écarts entre la répartition définie pour l’année en cours et la valorisation des différents supports : la répartition des avoirs du bénéficiaire est ainsi régulièrement réajustée pour se caler sur l’allocation-cible de l’année en cours.

Cette répartition se fait sur les trois supports de placement suivants :

le FCPE monétaire : « Etoile Sélection Monétaire »

le FCPE diversifié : « Etoile Sélection Harmonie »

le FCPE actions : « Amundi Convictions ESR »

Ainsi, dès que le bénéficiaire a précisé son horizon d’investissement et son profil d’investisseur, les versements qu’il effectue tout au long de l‘année sont investis chaque trimestre dans tout ou partie de ces supports de façon à ce que l’allocation-cible soit atteinte.

Lors de ses versements, si le bénéficiaire souhaite retenir ce mode de gestion, il indique sur son bulletin de versement :

le mode de gestion retenu : «Gestion Pilotée »,

l’horizon de son placement,

et le profil choisi.

En pratique, 3 cas de figure peuvent se présenter lorsque le bénéficiaire choisit d’affecter son versement à la « Gestion Pilotée », selon l’existence ou non d’avoirs déjà gérés selon ce mode de gestion :

Le bénéficiaire ne détient pas, à ce moment, d’avoirs gérés en « Gestion Pilotée » : il procède comme indiqué ci-dessus.

Le bénéficiaire détient déjà des avoirs gérés en « Gestion Pilotée » : en retenant à nouveau ce mode de gestion, sans précision de l’horizon et/ou du profil choisis, il conserve automatiquement les caractéristiques préexistantes.

Le bénéficiaire détient déjà des avoirs gérés en « Gestion Pilotée » et souhaite qu’à l’occasion de son versement, les caractéristiques d’horizon et/ou de profil soient modifiées : il indique en conséquence l’horizon et/ou le profil qu’il souhaite désormais retenir, en sachant que cette modification s’appliquera nécessairement à l’ensemble du stock de ses avoirs dans ce mode de gestion.

Tous les versements affectés à la « Gestion Pilotée » sont dans un premier temps systématiquement et automatiquement investis sur le fonds « Etoile Sélection Monétaire ».

La répartition de l’épargne est modifiée périodiquement de façon à ce que la totalité des avoirs sous « Gestion Pilotée » (y compris le ou les nouveaux flux de versement enregistré(s) depuis le précédent ajustement) soient répartis selon l’allocation-cible de l’année en cours définie dans la grille de désensibilisation (fonction de l’horizon de placement et du profil choisis par le salarié).

Les réajustements de la répartition de l’épargne du salarié ont lieu à date fixe. La désensibilisation est réalisée annuellement, les autres réajustements permettent de conserver l’allocation-cible en neutralisant les différences d’évolution des trois FCPE.

Le bénéficiaire peut visualiser sur Internet un avis d’opération qui l’informe régulièrement des arbitrages trimestriels effectués et de la position de ses avoirs sur son dispositif PERCO.

Le bénéficiaire peut à tout moment choisir l’option « Gestion Pilotée » en l’indiquant sur le site Internet www.pee.credit-du-nord.fr ou en adressant au teneur de compte une demande écrite. Chaque nouveau versement peut être effectué en choisissant ou non cette option.

S’il désire faire entrer dans l’option « Gestion Pilotée » tout ou partie de ses avoirs déjà détenus en option « Gestion Libre », les arbitrages sont réalisés au premier ajustement suivant.

Le bénéficiaire peut à tout moment modifier son profil d’investisseur ou son horizon de placement via le site Internet www.pee.credit-du-nord.fr ou en adressant au teneur de compte une demande écrite. Toutefois il est rappelé au bénéficiaire qu’une modification fréquente de l’option retenue, du profil d’investisseur ou de l’horizon de placement peut nuire à la performance de ses avoirs.

Le bénéficiaire peut mettre fin à tout moment à l’option « Gestion Pilotée » en l’indiquant sur internet ou en adressant une demande écrite au teneur de compte.

Les frais liés à l’option « Gestion Pilotée » sont pris en charge par l’entreprise.

ANNEXE 3 AU REGLEMENT DE PERCO

Aide de l’Entreprise –Prise en charge des frais liés au fonctionnement du Plan

Les frais de tenue de compte-conservation pris en charge par l’Entreprise, puis par le Bénéficiaire en cas de départ de ladite Entreprise, comprennent la réalisation des prestations suivantes :

l’ouverture du compte du Bénéficiaire

l’établissement des relevés d’opérations prises en charge par l’Entreprise

les modifications de choix de placement (arbitrages)

l’ensemble des rachats à l’échéance et ceux qui sont effectués dans le cadre des cas prévus à l’article R.3324-22 du Code du travail à condition qu’ils soient effectués par virement sur le compte du salarié

l’accès des Bénéficiaires aux outils télématiques les informant sur leurs comptes

Un problème sur une page ? contactez-nous : contact@droits-salaries.com