Accord d'entreprise "ACCORD DE PARTICIPATION" chez CERASOLAR (Siège)

Cet accord signé entre la direction de CERASOLAR et les représentants des salariés le 2017-11-10 est le résultat de la négociation sur la participation.

Périmètre d'application de la convention signée entre l'entreprise et les représentants des salariés

Numero : A06417003349

Date de signature : 2017-11-10

Nature : Accord

Raison sociale : CERASOLAR

Etablissement : 51314019400012 Siège

Participation : les points clés de la négociation

La négociation s'est portée sur le thème Prime de participation aux bénéfices

Conditions du dispositif participation pour les salariés : le texte complet de l'accord du 2017-11-10

ACCORD DE PARTICIPATION

DES SALARIES AUX RESULTATS DE L'ENTREPRISE

Les passages en italiques et/ou en bleu sont des explications (ou des options offertes aux signataires) ; ils n’ont pas à être repris dans le texte de l’accord.

ENTRE LES SOUSSIGNES :

1.

La société CERASOLAR

Raison sociale CERASOLAR

SIREN 513140194 RCS 00012

Siège Social : 748 RUE DE L’ECOLE

Code Postal : 64390 Ville : ORRIULE

Représentée par M Xxx

Agissant en qualité de GERANT

Ci-après dénommée l’ « Entreprise »

D’une part,

ET

2.

[ X ] L’ensemble du personnel de l’entreprise, ayant ratifié l’accord à la suite d’un vote qui a recueilli la majorité des deux-tiers, selon le procès-verbal de scrutin du 10 NOVEMBRE 2017 annexé au présent accord.

D’autre part,

Article 1er. - Préambule

En application des articles L3321-1 et suivants du code du travail, il est institué un régime de participation des salariés aux résultats de l’Entreprise régi :

par les dispositions susvisées et par les textes ultérieurs les complétant ou les modifiant,

par les stipulations du présent accord de participation (ci-après l’ « Accord »).

et par les éventuels avenants conclus ultérieurement et conformément aux dispositions de l’article 8 du présent accord.

La participation est liée aux résultats de l'Entreprise. Elle existe en conséquence dans la mesure où ces derniers permettent de dégager une réserve de participation positive.

Cet Accord a pour objet de fixer la nature et les modalités de gestion des droits des membres du personnel de l’Entreprise sur la réserve spéciale de participation (ci-après la « RSP ») qui sera constituée à leur profit.

Il est rappelé qu’en application de l’article L3322-2 du code du travail, toute entreprise, employant habituellement au moins 50 salariés pendant douze mois , consécutifs ou non , au cours des trois derniers exercices , est tenue de faire bénéficier ses salariés du régime de participation.

L’entreprise, employant moins de 50 salariés, n’est pas assujettie à l’obligation de mettre en place un régime de participation des salariés aux résultats de l’entreprise. Cependant, en application de l’article L3323-6 du code du travail, elle décide de se soumettre volontairement aux dispositions des articles L3322-1 et suivants du code du travail.

.

Article 2. - Bénéficiaires

La RSP afférente à un exercice est répartie entre tous les salariés comptant dans l'Entreprise l'ancienneté prévue dans les Conditions Particulières fixées à l’article 9 (trois mois maximum).

La notion d’ancienneté correspond à la durée totale d’appartenance juridique à l’entreprise ou au groupe défini aux articles L3344-1 et L3344-2 du code du travail, sans que les périodes de suspension du contrat de travail, pour quelque motif que ce soit, puissent être déduites. Elle se détermine pour tous les contrats de travail exécutés au cours de l’exercice de référence ainsi qu’au cours des douze mois qui le précèdent. Le bénéfice de la participation ne peut être subordonné à une condition de présence effective ou continue du salarié, ou de présence à une date déterminée.

S’agissant d’un accord volontaire et dérogatoire le gérant est bénéficiaire du présent accord.

Article 3. - Calcul de la RSP et Supplément de Participation

3.1 RSP

Après clôture des comptes de chaque exercice, le montant de la RSP est déterminée, conformément aux dispositions des articles L3324-2 du code du travail.

En tenant compte du principe d’équivalence, à savoir que le résultat obtenu doit être :

Au moins équivalent à la règle de RSP légale :

RSP = ½ * (B - 5% C) * (S/VA)

dans laquelle :

- B représente le bénéfice de l'Entreprise, réalisé en France et dans les départements français d'outre-mer tel qu'il est retenu pour être imposé à l’impôt sur les sociétés et ce, quel que soit le taux d’imposition de l'impôt sur les sociétés, diminué de l'impôt correspondant et éventuellement augmenté du montant de la provision pour investissement ainsi que des bénéfices exonérés au titre des articles 44 sexies, 44 sexies A, 44 septies, 44 octies, 44 octies A, 44 undecies, 208C du code général des impôts. Le montant du bénéfice net est attesté par le commissaire aux comptes (ou le service des impôts).

- C représente les capitaux propres de l'Entreprise comprenant le capital social, les primes liées au capital social, les réserves, le report à nouveau, les provisions qui ont supporté l'impôt et les provisions constituées en franchise d'impôt en application d'une disposition particulière du code général des impôts. Le montant des capitaux propres retenu, attesté par le commissaire aux comptes (ou le service des impôts), correspond au bilan de clôture de l’exercice au titre duquel la participation est calculée. Toutefois, en cas d’augmentation de capital en cours d’exercice, le montant du capital et des primes liées au capital social est pris en compte prorata temporis.

- S représente les salaires versés au cours de l’exercice.

- VA représente la valeur ajoutée par l'Entreprise, soit le total des comptes suivants figurant au compte de résultat :

charges de personnel,

impôts, taxes et versements assimilés, à l'exclusion des taxes sur le chiffre d'affaires,

charges financières,

dotations de l'exercice aux amortissements,

dotations de l'exercice aux provisions, à l'exclusion des dotations figurant dans les charges exceptionnelles,

résultat courant avant impôts.

3.2 Supplément de Participation

Le chef d’entreprise peut décider du versement d’un supplément de participation :

dans le respect du plafonnement des droits individuels (3/4 du plafond annuel de sécurité sociale)

dans la limite (RSP + Supplément de Participation) du plafond choisi soit ½ Bénéfice net fiscal

Article 4. - Répartition entre les bénéficiaires

La RSP est répartie entre les salariés selon les règles fixées à l’article 9 du présent Accord.

Cette répartition est établie dans les limites fixées par la réglementation qui sont actuellement les suivantes :

les salaires servant de base à la répartition ne sont pris en compte, pour chaque bénéficiaire, que dans la limite d’une somme égale à quatre fois le plafond retenu pour la détermination des cotisations de sécurité sociale,

le montant des droits susceptibles d’être attribués à un salarié ne peut, pour un exercice, excéder une somme égale au trois quarts du montant annuel moyen de ce plafond.

Ces plafonds sont calculés au prorata de la durée de présence pour les salariés n'ayant travaillé dans l'Entreprise que pendant une partie de l'exercice.

Pour les congés de maternité ou d’adoption, ainsi que les absences provoquées par un accident du travail ou une maladie professionnelle, le salaire à prendre en compte est celui qui aurait été versé aux intéressés s’ils avaient travaillé.

Les sommes qui n'auraient pu être mises en distribution en raison des limites définies par le présent article sont immédiatement réparties entre les salariés n'ayant pas atteint le plafond individuel, selon les mêmes modalités de répartition retenues dans le présent Accord. En aucun cas, ce plafond ne pourra être dépassé du fait de cette répartition supplémentaire ; si des sommes subsistent encore à l’issue de cette nouvelle répartition, il est procédé à une nouvelle répartition entre les tous les salariés n’ayant pas atteint le plafond et ainsi de suite. Si un reliquat subsiste encore alors que tous les salariés ont atteint le plafond individuel, il demeure dans la RSP et sera réparti au cours des exercices ultérieurs.

Article 5. - Sort des droits de participation : disponibilité des droits des bénéficiaires et cas de déblocage anticipé

5.1 Disponibilité des droits des bénéficiaires

Possibilité de perception immédiate des droits à participation. En application de l’article L3324-10 du code du travail, les droits constitués au profit des salariés en vertu du présent Accord ne sont en principe négociables ou exigibles qu'à l'expiration d'un délai de cinq ans commençant à courir à compter du premier jour du sixième mois suivant la clôture de l'exercice au titre duquel ils sont calculés, sauf si le salarié demande le versement de tout ou partie des sommes correspondantes dans les délais précisés ci-après. Dans ce cas, les sommes ainsi versées au salarié sont soumises à l’impôt sur le revenu.

.

Cas des coopératives agricoles et des SCOP, soumise à un accord collectif de l’entreprise.

Le salarié peut présenter une demande de versement immédiat à l’occasion de chaque attribution individuelle des droits à participation.

Conformément aux dispositions de l’article R3324-21-1 du code du travail, le salarié doit formuler sa demande de perception immédiate de tout ou partie de ses droits dans un délai de 15 jours à compter de la date à laquelle il a été informé du montant qui lui est attribué.

« Date présumée d’information : les bénéficiaires sont présumés avoir été informés dans le délai de 7 jours qui suit la date d’envoi des bulletins d’option. Les bénéficiaires doivent donc faire valoir leur choix dans un délai maximal de 22 jours à compter de la date d’envoi des bulletins d’option »

.

5.2 – Absence de choix du salarié

Fléchage automatique de la quote-part de participation pour moitié vers un PERCO et pour moitié vers le PEE.

En application de l’article L3324-12 du code du travail, lorsque le salarié ne demande pas le versement en tout ou en partie des sommes qui lui sont attribuées au titre de la participation ou qu’il ne décide pas expressément de les affecter dans un PEE ou PERCO dans le délai de 15 jours à compter de la date à laquelle il a été informé, sa quote-part de RSP est affectée, pour moitié dans le PERCO lorsqu’il a été mis en place dans l’entreprise et , pour moitié dans le PEE.

L’investissement dans le PERCO : en l’absence de réponse du salarié, conformément aux dispositions des articles L3324-12 et L3334-11 du code du travail, les sommes seront affectées dans la gestion pilotée prévue par le règlement du PERCO.

L’investissement dans le PEE : s’agissant du PEE, les sommes seront affectées dans le FONDS par défaut désigné dans le PEE.

A défaut de stipulation conventionnelle sur ce point, les sommes seront affectées dans le FONDS présentant le profil d’investissement le moins risqué dans le PEE.

Délai de versement de la quote-part de participation : dans tous les cas, l’Entreprise doit effectuer le versement de la quote-part de participation avant le premier jour du sixième mois suivant la clôture de l’exercice au titre duquel la participation est attribuée. A compter du 1er jour du sixième mois , l’Entreprise doit compléter le versement par un intérêt de retard au taux de 1,33 fois le taux moyen de rendement des obligations des sociétés privées (TMOP) publié par le ministre chargé de l’économie. Les intérêts sont versés en même temps que le principal et employés dans les mêmes conditions.

Indisponibilité des droits en l’absence de choix exprimé par le salarié

En vertu de l’article R3324-21-1 du code du travail, si le salarié ne demande pas le versement des sommes qui lui sont attribuées ou qu’il ne décide pas de les affecter dans un PEE ou PERCO dans le délai de 15 jours à compter de la date à laquelle il a été informé :

- Les sommes affectées automatiquement au PERCO ne seront négociables ou exigibles qu’au départ à la retraite, sauf les 5 cas de déblocage anticipés prévus à l’article R3334-4 du même code.

- Les sommes affectées automatiquement au PEE ne seront négociables ou exigibles qu’à l’expiration d’un délai de cinq ans à compter du 1er jour du sixième mois suivant l’exercice au titre duquel les droits sont nés, sauf les 9 cas de déblocages anticipés prévus à l’article R3324-22 du code du travail.

5.3 - Déblocages anticipés

5.3.1- Les cas de déblocage anticipé du PEE

En application de l’article R3324-21-1 du code du travail, si le salarié ne demande pas le versement des sommes dans le délai de 15 jours, elles ne seront négociables ou exigibles qu’à l’expiration d’un délai de cinq ans à compter du 1er jour du sixième mois suivant l’exercice au titre duquel les droits sont nés.

Toutefois, les droits constitués en application du présent Accord pourront être négociables ou exigibles avant ce délai lors de la survenance de l'un des cas de déblocage anticipé cité ci-dessous :

Mariage de l'intéressé ou conclusion d'un pacte civil de solidarité par l'intéressé ;

Naissance ou arrivée au foyer d'un enfant en vue de son adoption dès lors que le foyer compte déjà au moins deux enfants à sa charge;

Divorce, séparation ou dissolution d'un pacte civil de solidarité lorsqu'ils sont assortis d'un jugement prévoyant la résidence habituelle unique ou partagée d'au moins un enfant au domicile de l'intéressé ;

Invalidité de l'intéressé, de ses enfants, de son conjoint ou de la personne qui lui est liée par un pacte civil de solidarité. Cette invalidité s'apprécie au sens des 2°) et 3°) de l'article L341-4 du code de la sécurité sociale ou doit être reconnue par décision de la commission des droits et de l’autonomie des personnes handicapées à condition que le taux d'incapacité atteigne au moins 80 % et que l'intéressé n'exerce aucune activité professionnelle ;

Décès de l'intéressé, de son conjoint ou de la personne qui lui est liée par un pacte civil de solidarité ; En cas de décès du bénéficiaire, il appartient aux ayants droit de demander la liquidation de ses droits.

Rupture du contrat de travail , ou la cessation de son activité par l’entrepreneur individuel, la fin du mandat social, la perte du statut de conjoint collaborateur ou de conjoint associé

Affectation des sommes épargnées à la création ou reprise, par l'intéressé, ses enfants, son conjoint ou la personne qui lui est liée par un pacte civil de solidarité, d'une entreprise industrielle, commerciale, artisanale ou agricole, soit à titre individuel, soit sous la forme d'une société, à condition d'en exercer effectivement le contrôle au sens de l'article R5141-2 du code du travail, à l'installation en vue de l'exercice d'une autre profession non salariée ou à l'acquisition de parts sociales d'une société coopérative de production ;

Affectation des sommes épargnées à l'acquisition ou agrandissement de la résidence principale emportant création de surface habitable nouvelle telle que définie à l'article R111-2 du code de la construction et de l'habitation, sous réserve de l'existence d'un permis de construire ou d'une déclaration préalable de travaux, ou à la remise en état de la résidence principale endommagée à la suite d'une catastrophe naturelle reconnue par arrêté ministériel ;

Situation de surendettement de l'intéressé définie à l'article L331-2 du code de la consommation, sur demande adressée à l'organisme gestionnaire des fonds ou à l'employeur, soit par le président de la commission de surendettement des particuliers, soit par le juge ;

et dans tout autre cas prévu par une réglementation ultérieure.

La demande du salarié doit être présentée dans un délai de six mois à compter de la survenance du fait générateur, sauf dans les cas de rupture du contrat de travail, décès du conjoint ou de la personne mentionnée au e), invalidité et surendettement où elle peut intervenir à tout moment.

La levée anticipée de l'indisponibilité intervient sous forme d'un versement unique qui porte, au choix du salarié, sur tout ou partie des droits susceptibles d'être débloqués.

5.3.2- Les cas de déblocage anticipé du PERCO

Les faits en raison desquels, en application de l'article L3334-14 du code du travail, les droits constitués au profit des adhérents dans le cadre du PERCO peuvent être, à leur demande, exceptionnellement liquidés avant le départ à la retraite sont les suivants :

a) Décès du bénéficiaire, de son conjoint ou de la personne qui lui est liée par un pacte civil de solidarité ; en cas de décès du participant, il appartient à ses ayants droit de demander la liquidation de ses droits. Dans ce cas, les dispositions du 4 du III de l’article 150-0 A du code général des impôts cessent d’être applicables à l’expiration des délais fixés par l’article 641 du même code;

b) Expiration des droits à l'assurance chômage du titulaire ;

c) Invalidité du bénéficiaire, de ses enfants, de son conjoint ou de la personne qui lui est liée par un pacte civil de solidarité ; cette invalidité s'apprécie au regard des 2º) et 3º) de l'article L341-4 du code de sécurité sociale, ou est reconnue par décision de la commission des droits et de l’autonomie des personnes handicapées prévue à l’article L241-5 du code de l’action sociale et des familles à condition que le taux d'incapacité atteigne au moins 80 % et que l'intéressé n'exerce aucune activité professionnelle ;

d) Situation de surendettement du participant définie à l'article L331-2 du code de la consommation, sur demande adressée à l'organisme gestionnaire des fonds ou à l'employeur soit par le président de la commission de surendettement des particuliers, soit par le juge lorsque le déblocage des droits paraît nécessaire à l'apurement du passif de l'intéressé ;

e) Affectation des sommes épargnées à l'acquisition de la résidence principale ou à la remise en état de la résidence principale endommagée à la suite d'une catastrophe naturelle reconnue par arrêté ministériel ;

Article 6. - Modalités de gestion des droits attribués aux bénéficiaires

Les sommes constituant la RSP doivent, en l’absence de demande du salarié dans le délai et les conditions prévues par l’article R3324-21-1 du code du travail, être versées à un PEE. L’Entreprise a également la faculté de proposer l’affectation des sommes à un compte courant bloqué (CCB) à la condition qu’il existe un PEE.

La loi n°2010-1330 du 9 novembre 2010 impose que tout accord de participation propose aux salariés un plan épargne salariale pour gérer leur quote-part de participation. Les sommes constituant la RSP devront obligatoirement être versées à un PEE et de façon optionnelle à un CCB à la condition qu’il existe un PEE.

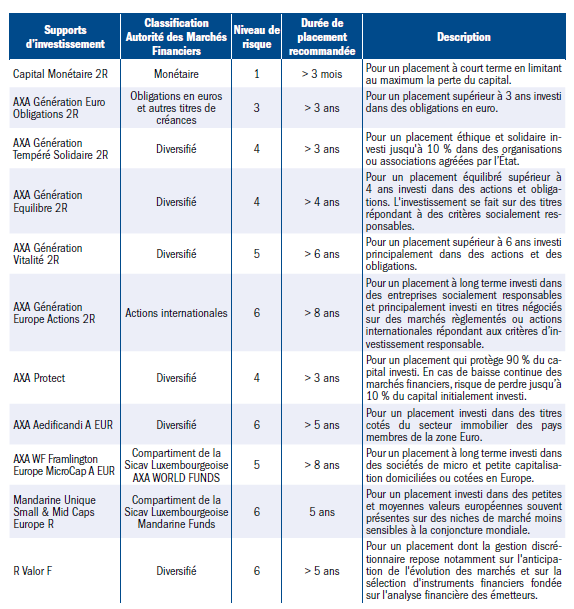

Supports d’investissement. Les sommes correspondant aux droits individuels des salariés seront versées au dépositaire, après prélèvement de la contribution sociale généralisée (ci-après la « CSG ») et de la contribution pour le remboursement de la dette sociale (ci-après la « CRDS»), y compris l'intérêt de retard éventuel, et affectées aux fonds communs de placement d’entreprise (FCPE) et aux Sociétés d'Investissements à Capital Variable (SICAV) suivants :

Voir l’annexe

dans le cadre :

[_X_] du plan d'épargne d'entreprise mis en place le 10 novembre 2017 ,

Société de gestion. Les FONDS (Il est précisé que les Fonds recouvrent les FCPE et la SICAV) sont gérés par la société de gestion AXA INVESTMENT MANAGERS PARIS dont le siège social est sis Tour Majunga- La Défense 9- 6, place de la pyramide 92800 Puteaux- France, le dépositaire étant BNP PARIBAS SECURITIES SERVICES dont le siège social est sis 3 rue d’Antin 75002 PARIS.

Réinvestissement des revenus. Les revenus des actifs, y compris les avoirs fiscaux et les crédits d’impôts, sont obligatoirement réinvestis dans chacun des FONDS.

Approbation des documents d’informations clés pour l’investisseur et des règlements des Fonds. La signature du présent Accord emporte approbation des documents d’informations clés pour l’investisseur et des règlements de chacun des FONDS.

Frais de tenue de comptes conservateurs de parts. L’Entreprise prend à sa charge les frais de tenue de compte-conservation des droits individuels des salariés investis dans le cadre du plan d’épargne d’entreprise et/ou dans le plan d’épargne pour la retraite collectif.

Toutefois, s’il est fait application de l’article R3332-17 du code du travail, ces frais cessent d'être à la charge de l’Entreprise, dès lors que les porteurs de parts ont quitté celle-ci. Ces frais incombent, dès lors aux porteurs de parts concernés. Leur règlement s'effectuera directement par vente de parts ou de fractions de parts détenues par les porteurs de parts concernées.

Article 7. - Information des salariés

Information collective

Le personnel est informé du présent Accord par voie d'affichage.

Chaque année, dans les six mois suivant la clôture de l'exercice, l'employeur présente au comité d'entreprise un rapport comportant notamment les éléments servant de base de calcul de la RSP et des indications précises sur la gestion et l'utilisation des sommes affectées à cette réserve.

Information individuelle

Tout salarié bénéficiaire reçoit lors de chaque répartition une fiche indiquant :

- le montant global de la RSP pour l'exercice écoulé ;

- le montant des droits qui lui sont attribués ;

- le montant de la CSG et de la CRDS précompté ;

- l’organisme auquel est confiée la gestion de ces droits ;

- la date à laquelle ces droits sont négociables ou exigibles ;

- les cas dans lesquels ils peuvent être exceptionnellement liquidés avant ce délai ;

- les modalités d’affectation par défaut au PERCO conformément aux dispositions de l’article L3324-12 du code du travail ;

et en annexe, une note rappelant les règles de calcul et de répartition prévues à l’Accord de participation.

En outre, conformément aux articles L3341-6 et L3341-7 du code du travail, tout salarié de l’Entreprise reçoit notamment :

dès la conclusion de son contrat de travail, un livret d’épargne salariale reprenant l’ensemble des dispositifs d’épargne salariale existant au sein de l’Entreprise lequel sera également remis au représentant du personnel.

lorsqu’il quitte l’Entreprise, un état récapitulatif de l’ensemble de ses avoirs en épargne salariale précisant également si les frais de tenue de compte –conservation sont pris en charge par l’entreprise ou par le bénéficiaire par prélèvements sur les avoirs.

Cas du départ d'un salarié

Lorsqu’un salarié, titulaire d’une créance sur la RSP, quitte l’Entreprise avant que la totalité de ses droits ait pu être liquidée à la date de son départ, l’Entreprise lui fera préciser l’adresse à laquelle devront être envoyés les avis et les sommes lui revenant. En cas de changement de cette adresse, il appartiendra au bénéficiaire d’en aviser l’Entreprise en temps utile.

Lorsqu'un salarié qui a quitté l'Entreprise ne peut être atteint à la dernière adresse indiquée par lui, les sommes auxquelles il peut prétendre sont tenues à sa disposition par l'Entreprise pendant une durée d'un an à compter de la date d'expiration du délai quinquennal prévu par l'article L3324-10 du code du travail.

Passé ce délai, ces sommes sont remises à la Caisse des dépôts et consignations où l'intéressé peut les réclamer dans les délais prévus au III de l’article L312-20 du code monétaire et financier (20 ans ou 27 ans)

Article 8. - Prise d'effet et durée – Modification – Dénonciation

Le présent Accord s'appliquera pour la première fois aux résultats de l'exercice prévu dans les conditions particulières.

[_X_] Il est conclu pour une durée indéterminée.

Conformément aux dispositions de l’article L2261-9 du code du travail, le présent accord pourra être dénoncé à tout moment par l’une des parties signataires dans les mêmes formes que sa conclusion et sous réserve du respect d’un préavis de 3 mois avant le début de chaque exercice.

La partie qui dénonce l’Accord doit aussitôt notifier cette décision par lettre recommandée avec demande d’avis de réception à la DIRECCTE et aux autres parties, pour prise d’effet sur l’exercice suivant

L’Accord ne pourra être modifié que par avenant négocié par l’ensemble des parties signataires dans les mêmes formes que sa conclusion.

L’avenant sera adressé à la DIRECCTE

Article 9. - Conditions particulières

Ancienneté minimum pour bénéficier de la participation : 3 mois

Première application de l'Accord aux résultats de l'exercice ouvert le 1 JANVIER 2017 et clos le 31 DECEMBRE 2017.

Répartition entre les bénéficiaires :

[_X_] uniforme

Article 10. - Contestations

Le montant du bénéfice net et des capitaux propres étant attesté par le commissaire aux comptes (ou le service des impôts) ne peut être remis en cause.

En cas de litiges individuels ou collectifs, les parties s'engagent, avant d'avoir recours aux juridictions compétentes, à définir par écrit de façon précise l'objet du litige et à se rencontrer pour tenter de le résoudre à l'amiable.

Il est rappelé que les litiges portant sur le montant des salaires ou de la valeur ajoutée sont du ressort des juridictions compétentes en matière d'impôts directs (Tribunaux administratifs), les autres litiges du ressort du Tribunal d'instance ou de grande instance.

Article 11. - Dispositions finales

Dès sa conclusion, le présent Accord sera, à la diligence de l'Entreprise, déposé en deux exemplaires, dont une version sur support papier signée par les parties envoyée en lettre recommandée avec avis de réception et une version sur support électronique, à la DIRECCTE du lieu où il a été conclu.

Fait à ORRIULE,

Le 10/11/2017.

En 3 exemplaires

Pour l’Entreprise :

M Xxx

En qualité de GERANT

Signature

Pour les salariés :

La majorité des 2/3 du personnel, lors du scrutin du 4 septembre 2017

L’accord est adopté si les deux tiers des salariés inscrits à l’effectif (y compris les salariés à temps partiel, les CDD,les contrats de qualification) ont signé en faveur de cet accord dans la colonne de droite.

Noms et prénoms de tous les salariés Signature pour l’Accord de Participation

Inscrits à l’effectif

N.B. : Parapher chaque page.

ANNEXE 1 : SUPPORTS D’INVESTISSEMENTS

Un problème sur une page ? contactez-nous : contact@droits-salaries.com