Accord d'entreprise "Un accord de participation" chez LEASE PROTECT FRANCE (Siège)

Cet accord signé entre la direction de LEASE PROTECT FRANCE et les représentants des salariés le 2017-09-29 est le résultat de la négociation sur la participation.

Périmètre d'application de la convention signée entre l'entreprise et les représentants des salariés

Numero : A01317009841

Date de signature : 2017-09-29

Nature : Accord

Raison sociale : LEASE PROTECT FRANCE

Etablissement : 51480145500072 Siège

Participation : les points clés de la négociation

La négociation s'est portée sur le thème Prime de participation aux bénéfices

Conditions du dispositif participation pour les salariés : le texte complet de l'accord du 2017-09-29

ACCORD DE PARTICIPATION – ANNEE 2017

DES SALARIES AUX RESULTATS DE L’ENTREPRISE

Entre les soussignés :

La société LEASE PROTECT France dont le siège est au 327/331 Avenue du Prado – 13008 MARSEILLE immatriculée au RCS de MARSEILLE sous le N° 514 801 455 représentée par représentée par la SARL 17 INVEST, Présidente, représentée par , gérant

d'une part,

Et :

Les représentants de la DUP de LEASE PROTECT FRANCE, représentée par :

Madame X

Monsieur X

Monsieur X

d'autre part,

Est conclu un accord en application des articles L. 3322-1 et suivants du Code du travail, relatifs à la participation obligatoire des salariés aux résultats de l'entreprise.

Objet

L'accord a pour objet de définir les modalités de calcul de la réserve spéciale de participation et de fixer notamment :

la répartition de cette réserve entre les bénéficiaires ;

les modalités de gestion des droits des salariés ;

la procédure suivant laquelle sont réglés les différends éventuels entre les parties ;

les modalités d'information individuelle et collective du personnel.

Tout ce qui ne serait pas prévu par l'accord serait régi par les textes en vigueur relatifs à la participation des salariés aux résultats de l'entreprise et par tous les avenants à l'accord qui pourraient être ultérieurement conclus.

L'accord ayant été conclu en application des dispositions de droit commun, toutes modifications ultérieures des règles applicables en ce domaine se substitueront de plein droit à celles du présent accord, devenues non conformes.

Durée - Dénonciation

Le présent accord est conclu pour une période de 1 an, à compter de la date de la signature.

Sauf opposition de l'un des signataires, notifiée aux autres au plus tard 12 semaines avant l'échéance de son terme, le présent accord sera reconduit tacitement pour une nouvelle durée de 1 an.

Cette dénonciation devra être notifiée au Président de la DUP par lettre recommandée.

Dans ce cas, la direction et les organisations syndicales représentatives se réuniront pendant la durée du préavis pour discuter les possibilités d'un nouvel accord.

Dans l'hypothèse où l'effectif de l'entreprise n'atteindrait plus le seuil légal d'assujettissement à la participation obligatoire, le présent accord cesserait de produire effet à compter de l'exercice au cours duquel cette situation aura été constatée, sans qu'il soit nécessaire de le dénoncer. La Direccte (ou le responsable d'unité territoriale par délégation) en sera informé par la partie la plus diligente.

Détermination de la réserve spéciale de participation

Le montant de la réserve spéciale de participation est déterminé pour chaque exercice conformément aux dispositions de l'article L. 3324-1 du Code du travail.

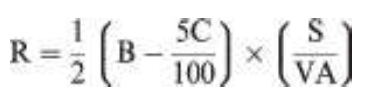

La formule est la suivante :

Formule dans laquelle :

B : représente le bénéfice net réalisé en France métropolitaine et dans les départements d'Outre-mer, tel qu'il est imposé au taux de droit commun et diminué de l'impôt correspondant auquel est ajouté le montant de la provision pour investissement correspondant aux résultats de l'exercice précédent ;

C : représente les capitaux propres comprenant le capital, les primes liées au capital social, les réserves, le report à nouveau, les provisions qui ont supporté l'impôt, les provisions réglementées constituées en franchise d'impôts. Le montant des capitaux propres est retenu d'après les valeurs figurant au bilan de clôture de l'exercice au titre duquel la réserve spéciale est calculée. Toutefois, en cas de variation du capital au cours de l'exercice, le montant du capital et des primes liées au capital social est pris en compte prorata temporis.

Le montant des capitaux propres, auxquels est appliqué le taux de 5 % visé ci-dessus, est obtenu en retranchant des capitaux propres ceux qui sont investis à l'étranger, calculés prorata temporis, en cas d'investissement en cours d'année ;

S : représente les rémunérations prises en compte pour le calcul des cotisations de sécurité sociale,

VA : représente la valeur ajoutée, c'est-à-dire la somme des postes suivants du compte de résultats : charges de personnel, impôts, taxes et versements assimilés, à l'exclusion des taxes sur le chiffre d'affaires, charges financières, dotations de l'exercice aux amortissements, dotations de l'exercice aux provisions à l'exclusion des dotations figurant dans les charges exceptionnelles, résultat courant avant impôts.

Le calcul de la réserve spéciale de participation est effectué au début de chaque exercice sur la base du bilan de l'année précédente.

Ce calcul intervient dans le délai maximal d'un mois suivant la délivrance par l'inspecteur des impôts de l'attestation fixant le montant des bénéfices et celui des capitaux propres.

Définition des bénéficiaires et montant des droits individuels

Les bénéficiaires du présent accord sont tous les salariés de la société LEASE PROTECT FRANCE comptant au moins 3 mois d'ancienneté dans l'entreprise.

Pour la détermination de l'ancienneté requise, sont pris en compte tous les contrats de travail exécutés au cours de la période de calcul et des douze mois qui la précèdent.

La répartition de la réserve entre les bénéficiaires est effectuée proportionnellement à la durée de présence au cours de l'exercice.

Le montant des droits susceptibles d'être attribués à un bénéficiaire ne peut, pour un même exercice, excéder une somme égale aux trois-quarts du plafond de la sécurité sociale.

Lorsqu'un bénéficiaire n'a pas accompli une année entière dans l'entreprise, les plafonds sont calculés au prorata de la durée de présence.

Les sommes qui, en application du plafond, n'auraient pu être distribuées seront immédiatement réparties entre les autres salariés et ce dans la limite de ce plafond.

Modalités de versement

Les salariés peuvent à leur demande bénéficier du versement total ou partiel des droits constitués au titre de l'exercice. Ce versement sera effectué avant le dernier jour du 5e mois suivant la clôture de l’exercice au titre duquel la participation est attribuée. Passé ce délai, il sera complété par un intérêt de retard égal à 1,33 fois le taux moyen de rendement des obligations des sociétés privées. Les intérêts sont versés en même temps que le principal.

Dans le cas où les salariés n'ont pas demandé à bénéficier de la disponibilité immédiate, leurs droits constitués ne sont négociables ou exigibles qu'à l'expiration d'un délai de cinq ans à compter du premier jour du sixième mois suivant la clôture de l'exercice au titre duquel, ils sont calculés.

Ces droits peuvent toutefois être négociables avant ce délai dans les cas suivants :

mariage de l'intéressé ou conclusion d'un pacte civil de solidarité par l'intéressé ;

naissance ou arrivée au foyer d'un enfant en vue de son adoption dès lors que le foyer compte déjà au moins deux enfants à charge ;

divorce, séparation ou dissolution d'un pacte civil de solidarité lorsqu'ils sont assortis d'un jugement prévoyant la résidence habituelle unique ou partagée d'au moins un enfant au domicile de l'intéressé ;

invalidité du salarié, de ses enfants, de son conjoint ou de la personne qui lui est liée par un pacte civile de solidarité. Cette invalidité s'apprécie au sens des 2o et 3o de l'article L. 341-4 du Code de la sécurité sociale ou doit être reconnue par décision de la commission des droits et de l'autonomie des personnes handicapées (CDAPH), à condition que le taux d'incapacité atteigne au moins 80 % et que l'intéressé n'exerce aucune activité professionnelle ;

décès du salarié, de son conjoint ou de la personne liée au bénéficiaire par un pacte civil de solidarité ;

cessation du contrat de travail ;

affectation des sommes épargnées à la création ou reprise, par le salarié, ses enfants, son conjoint ou la personne liée au bénéficiaire par un pacte civil de solidarité, d'une entreprise industrielle, commerciale, artisanale ou agricole, soit à titre individuel, soit sous la forme d'une société, à condition d'en exercer effectivement le contrôle au sens de l'article R. 5141-2 du Code du travail, à l'installation en vue de l'exercice d'une autre profession non salariée ou à l'acquisition de parts sociales d'une société coopérative de production ;

affectation des sommes épargnées à l'acquisition ou l'agrandissement de la résidence principale emportant création de surface habitable nouvelle telle que définie à l'article R. 111-2 du Code de la construction et de l'habitation, sous réserve de l'existence d'un permis de construire ou d'une déclaration préalable de travaux, ou à la remise en état de la résidence principale endommagée à la suite d'une catastrophe naturelle reconnue par arrêté ministériel ;

situation de surendettement du salarié définie à l'article L. 331-2 du Code de la consommation, sur demande adressée à l'organisme gestionnaire des fonds ou à l'employeur, lorsque le déblocage des droits paraît nécessaire à l'apurement du passif de l'intéressé.

Le jugement arrêtant le plan de cession totale de l'entreprise ou le jugement ouvrant ou prononçant la liquidation judiciaire de l'entreprise rend immédiatement exigibles les droits à participation non échus en application des articles L. 621-94 et L. 622-22 du Code de commerce et de l'article L. 3253-12 du Code du travail.

Ces droits peuvent toutefois être négociables avant ce délai dans les cas suivants :

mariage de l'intéressé ou conclusion d'un pacte civil de solidarité par l'intéressé ;

naissance ou arrivée au foyer d'un enfant en vue de son adoption dès lors que le foyer compte déjà au moins deux enfants à charge ;

divorce, séparation ou dissolution d'un pacte civil de solidarité lorsqu'ils sont assortis d'un jugement prévoyant la résidence habituelle unique ou partagée d'au moins un enfant au domicile de l'intéressé ;

invalidité du salarié, de ses enfants, de son conjoint ou de la personne qui lui est liée par un pacte civile de solidarité. Cette invalidité s'apprécie au sens des 2o et 3o de l'article L. 341-4 du Code de la sécurité sociale ou doit être reconnue par décision de la commission des droits et de l'autonomie des personnes handicapées (CDAPH), à condition que le taux d'incapacité atteigne au moins 80 % et que l'intéressé n'exerce aucune activité professionnelle ;

décès du salarié, de son conjoint ou de la personne liée au bénéficiaire par un pacte civil de solidarité ;

cessation du contrat de travail ;

affectation des sommes épargnées à la création ou reprise, par le salarié, ses enfants, son conjoint ou la personne liée au bénéficiaire par un pacte civil de solidarité, d'une entreprise industrielle, commerciale, artisanale ou agricole, soit à titre individuel, soit sous la forme d'une société, à condition d'en exercer effectivement le contrôle au sens de l'article R. 5141-2 du Code du travail, à l'installation en vue de l'exercice d'une autre profession non salariée ou à l'acquisition de parts sociales d'une société coopérative de production ;

affectation des sommes épargnées à l'acquisition ou l'agrandissement de la résidence principale emportant création de surface habitable nouvelle telle que définie à l'article R. 111-2 du Code de la construction et de l'habitation, sous réserve de l'existence d'un permis de construire ou d'une déclaration préalable de travaux, ou à la remise en état de la résidence principale endommagée à la suite d'une catastrophe naturelle reconnue par arrêté ministériel ;

situation de surendettement du salarié définie à l'article L. 331-2 du Code de la consommation, sur demande adressée à l'organisme gestionnaire des fonds ou à l'employeur, lorsque le déblocage des droits paraît nécessaire à l'apurement du passif de l'intéressé.

Le jugement arrêtant le plan de cession totale de l'entreprise ou le jugement ouvrant ou prononçant la liquidation judiciaire de l'entreprise rend immédiatement exigibles les droits à participation non échus en application des articles L. 621-94 et L. 622-22 du Code de commerce et de l'article L. 3253-12 du Code du travail.

Modalités de gestion des fonds

Les sommes constituant la réserve spéciale de participation seront affectées à un plan d'épargne salariale (PEE).

Régime social et fiscal des sommes versées au titre de la participation

Conformément à la législation en vigueur à la date de conclusion du présent accord, toutes les sommes débloquées au titre de la participation seront exclues de l’assiette des cotisations sociales et soumises à la CSG et à la CRDS ainsi qu’au forfait social.

La participation est soumise à l’impôt sur le revenu.

Information collective

Chaque année, la Direction présente aux instances représentatives du personnel les éléments servant de base au calcul du montant de la réserve.

Lorsque les instances représentatives du personnel sont appelées à se réunir pour examiner ce rapport, les questions ainsi examinées font l'objet d'une mention spéciale à son ordre du jour.

Information individuelle

Chaque salarié bénéficiaire reçoit lors de chaque répartition et au plus tard le dernier jour du 4e mois suivant la clôture de l’exercice au titre duquel la participation est attribuée une fiche indiquant :

le montant total de la réserve spéciale de participation pour l'exercice écoulé ;

le montant des droits attribués à l'intéressé ;

la date à partir de laquelle les droits sont exigibles ;

Règlement des litiges

Toutes contestations relatives à la participation sont réglées dans les conditions suivantes, selon la nature du litige :

bénéfice net et capitaux propres : ils font l'objet d'une attestation de l'inspecteur des impôts ou du commissaire aux comptes qui ne peuvent être remise en cause. En cas d'erreur matérielle, une nouvelle attestation peut être demandée à l'inspecteur compétent ;

salaires et valeur ajoutée : les litiges portant sur ces éléments relèvent des juridictions compétentes en matière d'impôts directs, c'est-à-dire les tribunaux administratifs. Afin d'éviter le recours aux tribunaux, les parties conviennent, en cas de désaccord sur ces éléments, lors de la réunion prévue à l'article 7 du présent accord, de rechercher une solution amiable. À cet effet, elles désigneront d'un commun accord un professionnel dont la mission consistera à tenter de concilier les parties. En cas de désaccord sur un conciliateur unique, les parties en choisiront un séparément, la mission de conciliation étant alors exercée conjointement par eux. Dans l'hypothèse où la conciliation aboutit, un constat d'accord est établi dans les conditions définies à l'article 7 et signé du (ou des) expert(s). Dans le cas contraire, le (ou les) expert(s) établissent un certificat de non-conciliation, et chaque partie peut alors saisir les tribunaux administratifs compétents ;

autres litiges individuels ou collectifs : tous les autres litiges, qu'ils soient d'ordre individuel ou collectif, relèvent de la compétence des tribunaux judiciaires.

Toutefois, afin d'éviter de recourir aux tribunaux, les parties conviennent de saisir les instances représentatives du personnel en vue d'un règlement amiable.

Si la conciliation aboutit, il est dressé un constat d'accord qui est annexé au procès-verbal de la réunion.

En cas de non-conciliation, un certificat est établi et chaque partie peut alors saisir les tribunaux judiciaires compétents.

Dépôt - Publicité

Le présent accord est déposé au secrétariat du greffe du conseil de prud'hommes de Marseille et à la Direccte de Marseille.

Fait à Marseille

Le 29/09/2017

Soit :

Pour les représentants de la DUP, Mme X, M. X et M. X

Pour la société,

Parapher chaque page.

Un problème sur une page ? contactez-nous : contact@droits-salaries.com