Accord d'entreprise "ACCORD relatif à la rémunération des inventeurs salariés" chez GROUPE CAHORS - GROUPE CAHORS SA (Siège)

Cet accord signé entre la direction de GROUPE CAHORS - GROUPE CAHORS SA et le syndicat CFDT et CGT et CGT-FO le 2018-03-19 est le résultat de la négociation sur le système de rémunération.

Périmètre d'application de la convention signée entre l'entreprise et le syndicat CFDT et CGT et CGT-FO

Numero : A04618000583

Date de signature : 2018-03-19

Nature : Accord

Raison sociale : GROUPE CAHORS SA

Etablissement : 55165007000016 Siège

Rémunération : les points clés de la négociation

La négociation s'est portée sur le thème Système de rémunération (autres qu'évolution)

Conditions du dispositif rémunération pour les salariés : le texte complet de l'accord du 2018-03-19

Accord collectif du Groupe CAHORS

portant sur la rémunération des inventeurs

salariés

ENTRE LES SOUSSIGNES

Les sociétés du Groupe CAHORS, représentées par *********** en sa qualité de Directeur Général, dument mandaté à cet effet, lui-même représenté par *********** en sa qualité de Directeur des ressources Humaines et des Relations Sociales Groupe, dit ci-après «le Groupe»

D’une part,

ET

Les organisations syndicales représentatives de salariés, représentés par leurs membres dument mandatés à cet effet :

le syndicat CFDT représenté par *********** en sa qualité de Coordinateur Syndical Groupe ;

le syndicat CGT représenté par *********** en sa qualité de Coordinateur Syndical Groupe ;

le syndicat FO représenté par *********** en sa qualité de Coordinateur Syndical Groupe ;

les membres du comité de Groupe représentés par *********** en sa qualité de Secrétaire du Comité de Groupe

D’autre part.

Il a été convenu ce qui suit :

PREAMBULE

La recherche et l’innovation constituent un enjeu majeur pour le Groupe Cahors qui entend stimuler et accroître l’intérêt des collaboratrices et collaborateurs pour le dépôt de brevets, mais également reconnaitre formellement et financièrement les salariés à l’origine d’une invention contribuant au développement des activités du groupe.

Cet accord collectif porte donc sur les conditions dans lesquelles les salariés bénéficient d’un surplus de rémunération à l’occasion d’une invention dont ils peuvent être à l’origine alors même que leur rémunération prend déjà en compte la rémunération de leur éventuelle contribution inventive.

Le présent accord a donc pour objet de formaliser les modes de calcul de ce surplus de rémunération qui pourra, le cas échéant, être versé par l’une des sociétés du Groupe Cahors dont le siège social est situé en France, au titre des inventions précisées ci-dessous.

Il a donc été décidé ce qui suit :

PLAN

Article 1 : Objet

Article 2 : Champ d’application

2.1 Entreprises concernées

2.2. Salariés bénéficiaires

Article 3 : La procédure de classement de l’invention et le Collège d’Experts

3.1. Déclaration de l’invention par le salarié

3.2. Réponse de l’employeur, après avis du Collège d’Experts.

3.3 Dépôt de brevet

Article 4 : La rémunération supplémentaire des inventions de mission

4.1. Invention de mission, propriété de l’entreprise

4.2. La rémunération supplémentaire de l’invention de mission

Article 5 : Le juste prix des inventions hors mission attribuables

5.1. Invention hors mission attribuable et le droit d’attribution de l’employeur

5.2. Le juste prix de l’invention hors mission attribuable.

Article 6 : Engagements réciproques

Article 7 : Date d’effet

Article 8 : Suivi et évolution de l’accord – Clause de rendez-vous

Article 9 : Durée de l’accord

9.1. Révision de l’accord

9.2. Interprétation de l’accord

9.3. Dénonciation

Article 10 : Formalités de dépôt

Article 1

Objet

Le présent accord a pour objet de mettre en place, dans les conditions exposées ci-après, un système de rémunération des inventions découvertes par des salariés du Groupe Cahors, dès lors que ces inventions sont brevetables.

Cet accord ne concerne donc que les inventions brevetables, c’est-à-dire, en application des articles L.611-10 et suivants du Code de la Propriété Intellectuelle, dans tous les domaines technologiques, les inventions nouvelles impliquant une activité inventive et susceptibles d’application industrielle.

La brevetabilité s’apprécie au jour de la déclaration de l’invention à l’employeur.

Le salarié et l’employeur doivent s’abstenir de toute divulgation de nature à compromettre en tout ou en partie l’exercice des droits conférés par la loi.

En application de l’article L.611-7 du Code de la Propriété Intellectuelle, l’invention brevetable d’un salarié est classée dans l’une des catégories suivantes :

inventions de mission (A) ;

inventions hors mission attribuables (B) ;

inventions hors mission non attribuables (C).

| Les inventions de mission | Les inventions hors mission attribuables | Les inventions hors mission non attribuables | |

|---|---|---|---|

| A | B | C | |

| Type | Inventions réalisées par le salarié dans l’exécution de son contrat de travail comportant :

|

Inventions réalisées par le salarié :

|

Inventions n’ayant aucun lien avec le Groupe Cahors ou n’intéressant pas l’une ou des sociétés du Groupe Cahors. |

| Propriété | La filiale du Groupe Cahors employeur du salarié | Le salarié, mais l’employeur peut se faire attribuer sa propriété (cession) ou sa jouissance (licence) | Le salarié |

Le présent accord collectif de groupe a donc pour objet la mise en place de deux dispositifs de rémunération des inventeurs salariés :

la rémunération supplémentaire à allouer aux salariés auteurs ou co-auteurs d’une invention de mission (Cas A précité) ;

le juste prix pouvant être versé aux salariés auteurs ou co-auteurs d’une invention hors mission attribuable (Cas B précité).

Article 2

Champ d’application

2.1.

Entreprises concernées

Le périmètre de l’accord de Groupe :

Le présent avenant s’applique obligatoirement aux sociétés françaises appartenant au Groupe CAHORS, à savoir la SA Groupe CAHORS, dont le siège social est situé à ZI de Regourd 46003 Cahors Cedex 9 N° SIRET : 55165007000016,

CAHORS INTERNATIONAL ZI de Regourd 46003 Cahors Cedex 09 Siret N°50163352300011 |

MAEC ZI de Regourd 46003 Cahors Cedex 09 Siret N°45101205800017 |

|---|---|

CRDE ZAC des Grands Camps 46090 Mercuès Siret N°31600089200026 |

POMMIER 33 Ave du Général Leclerc 65200 Bagnères de Bigorre Siret N°42872419900016 |

IFGC 2 Bis Rue Marcel Doret 31700 Blagnac Siret N°43304714900045 |

TRANSFIX 836 route départementale 97 Lieu-dit « La Chaberte » 83130 LA GARDE Siret N°31234681000046 |

LACAZE ENERGIES Z.I 46120 Leyme Siret N°50097160100017 |

Est considérée comme appartenant au Groupe Cahors, toute société de nationalité française, contrôlée par la société GROUPE CAHORS au sens de l’article L 233-3 du Code de commerce.

L’entrée au sein du Groupe d’une nouvelle société établie en France :

Toute société qui viendrait à être détenue à plus de 50% par la société Groupe CAHORS et qui serait de ce fait intégrée au sein du Groupe CAHORS devra obligatoirement adhérer au présent accord. Pour ce faire, la société devra formaliser cette adhésion par la conclusion d’un accord collectif d’entreprise en ce sens. Le cas échéant, à défaut de conclusion d’un tel accord ou en l’absence de délégué syndical dans l’entreprise, la société pourra manifester sa volonté d’adhérer par la ratification d’un accord référendaire à la majorité du personnel ou par une décision unilatérale de l’employeur.

La sortie d’une société du Groupe :

Toute société qui ne serait plus contrôlée à plus de 50% par la société Groupe CAHORS et qui sortirait de ce fait du Groupe CAHORS, sera immédiatement exclue du champ d’application du présent accord.

Toutefois, cette sortie du périmètre du groupe s’analyse, pour la société concernée, comme une mise en cause de l’accord collectif régi par l’article L.2261-14 du Code du travail, et à gérer comme telle par la société sortant du périmètre du groupe conformément aux exigences légales.

A l’inverse, pour les autres sociétés du Groupe, l’application du présent accord collectif ne sera pas mise en cause, ni modifiée par la sortie de l’une des sociétés initialement comprises dans son champ d’application.

En dehors de cette hypothèse, aucune société appartenant au Groupe CAHORS ne peut sortir du champ d’application du présent accord.

2.2.

Salariés bénéficiaires

Le présent accord concerne l'ensemble des salariés du Groupe CAHORS, à savoir donc l’ensemble des personnes :

pouvant se prévaloir de la qualité d’auteur ou de co-auteur d’une invention de mission ou d’une invention hors mission attribuable comme précisé au présent article ;

et ayant, cumulativement, au moment de la découverte de l’invention, la qualité de salarié de l’une des sociétés constituant le Groupe Cahors et visées par l’article 2.1 ci-dessus.

A cette qualité de salarié(e) celui ou celle qui accomplit un travail pour une desdites sociétés du groupe Cahors dans un lien de subordination. Le lien de subordination est caractérisé par l'exécution d'un travail sous l'autorité d'un employeur qui a pouvoir de donner des ordres et des directives, d'en contrôler l'exécution et de sanctionner les manquements de son subordonné.

Ainsi, le présent accord est susceptible de bénéficier à l’auteur d’une invention dès lors que ladite invention est conçue pendant l'existence du contrat de travail avec une des filiales du Groupe Cahors, et ce, quand bien même cet auteur n'est plus lié par ce contrat de travail au moment du dépôt de brevet.

Sera considéré comme inventeur le salarié ayant effectivement participé à la réalisation d’une invention en analysant le problème à résoudre et la solution technique à y apporter.

Ainsi, un inventeur peut rechercher des informations et solliciter les compétences d’autres hommes du métier, sans perdre son statut de seul inventeur. A l’inverse, un individu ne peut être considéré comme co-inventeur s’il se contente de suggérer une idée quant au résultat à accomplir sans offrir les solutions pour y parvenir.

Même si des tiers peuvent avoir suggéré des modifications ou des mises au point à apporter à l’invention, si ces modifications ou mises au point présentent un caractère évident pour un homme de métier du domaine considéré, l’invention est alors le fruit du travail du seul inventeur initial.

Article 3

La procédure de déclaration et classement de l’invention et le Collège d’Experts

3.1. Déclaration de l’invention par le salarié

Le salarié pensant être l’auteur d’une invention, qu’il s’agisse d’une invention de mission ou hors mission, se conformera à la procédure suivante :

a –Confirmation par le Responsable Recherche & Développement concerné par le domaine de l’invention (ici dénommé Responsable R&D), d’une brève recherche d’antériorité :

cantonnée au contexte concurrentiel concernant le domaine de l’invention et effectuée sous la supervision du Responsable R& D,

effectuée et présentée par l’auteur de celle-ci,

recherche qui aura permis de s’assurer de la possible brevetabilité de l’invention.

b- En accord avec le Responsable R&D, une Déclaration d’Invention sera alors établie par l’auteur de l’invention, et adressée à l’employeur qui en accuse réception.

Cette déclaration d’invention sera donc faite :

par tout moyen permettant d’apporter la preuve qu’elle a été reçue par l’autre partie, et la date de sa réception ;

en cas de pluralité d’inventeurs, par déclaration conjointe de l’ensemble des inventeurs ou par certains d’entre eux, s’ils le souhaitent.

Cette déclaration se fera via le formulaire annexé au présent accord, et comportera donc les informations permettant à l’employeur d’apprécier le classement de l’invention (cf. tableau page 4).

Ces informations concernent :

l’objet de l’invention ainsi que les applications envisagées ;

les circonstances de sa réalisation ;

le classement de l’invention tel qu’il apparait au salarié.

Lorsque le classement invention « hors mission attribuable » implique l’ouverture au profit de l’employeur du droit d’attribution, la déclaration est accompagnée d’une description de l’invention.

Cette description expose :

le problème que s’est posé le salarié compte tenu de l’état de la technique antérieure ;

la solution qu’il lui a apportée ;

au moins un exemple de réalisation accompagné éventuellement de dessins.

S’il y a désaccord avec le Responsable R&D, l’invention sera soumise à l’examen du Collège d’experts, dont l’avis sur l’opportunité de l’invention sera décisif.

3.2.

Réponse de l’employeur, après avis du Collège d’Experts.

3.2.1 Avis du Collège d’Experts

L’employeur doit se prononcer sur le classement proposé par le salarié dans un délai de deux mois à compter de la déclaration du salarié.

Ce délai de deux mois court à compter de la date de réception par l’employeur de la déclaration d’invention du salarié ou, en cas de demande de renseignements complémentaires, de la date à laquelle la déclaration a été complétée par l’inventeur.

Pour se prononcer en connaissance de cause, l’employeur réunira le Collège d’Experts qui examinera tous les éléments concernant l’invention, et se prononcera sur son classement.

Une liste d’experts, classés en trois niveaux d’expertise, est établie au niveau du Groupe Cahors. Sur la base de ce classement, le Collège d’experts sera composé :

du Responsable du Service Recherche et Développement Basse Tension ou Moyenne Tension, selon les compétences requises pour apprécier la pertinence de l’invention ;

du Directeur Général Délégué de C.R.D.E. pour couvrir la partie innovation « électronique » ;

de deux experts du domaine, figurant sur la liste précitée et prioritairement choisis parmi les experts classés en niveau III,

du Product Line Manager (PLM) du domaine, qui appréciera l’impact commercial potentiel de l’invention.

Le P.L.M. donnera son avis aux autres membres du Collège, mais ne prendra pas part au vote :

Pour le classement de l’invention : mission /hors mission

Pour son intérêt : normal / exceptionnel

Dans l’hypothèse où le vote des quatre autres membres du Collège ne permettrait pas de dégager une majorité, son avis sera pris en compte.

Pour initier la mise en place de ce nouveau système de rémunération, le Collège d’experts sera complété, dans les premiers mois de son existence, par *********** intervenant à titre seulement consultatif.

3.2.1.1 Intérêt apprécié à la mise en exploitation de l’invention.

Le Collège d’experts appréciera si, lors de cette mise en exploitation, l’invention présente a priori un intérêt normal ou exceptionnel. Une prime d’exploitation sera versée en fonction de ce classement.

L’intérêt : normal / exceptionnel est déterminé à l’examen notamment des éléments suivants :

Gain de productivité notable ;

Diminution du prix de revient ;

Probabilité d’exploitation commerciale ;

Rupture technologique ;

Impact sur l’image de marque.

3.2.1.2 Intérêt majeur apprécié pendant l’exploitation

Si le brevet fait l’objet d’une ou de plusieurs extension(s) et/ou sa mise en exploitation représente au terme de 3 (trois) ans un intérêt majeur économique pour l’entreprise.

Au maximum au terme de cette durée, le Collège d’experts communiquera au contrôle de gestion les inventions dont l’impact économique doit être apprécié, compte tenu de l’intérêt majeur que représente l’invention pour le groupe.

3.2.2 Réponse

Selon l’avis délivré par le Collège d’Experts, l’employeur décidera de la réponse à communiquer au salarié :

soit son acceptation du classement de l’invention donné par le salarié ;

soit son désaccord sur ce classement et, dans ce cas, l’employeur indiquera, par une communication motivée, celui qu’il retient.

A défaut de réponse de l’employeur dans le délai de deux mois précités, celui-ci est réputé accepter le classement proposé par le salarié.

Si la déclaration d’invention ne comporte pas d’offre de classement, l’employeur doit également communiquer au salarié le classement qu’il retient dans ce délai de deux mois.

Si l’employeur entend revendiquer éventuellement son droit à l’attribution d’une invention, il dispose pour cela d’un délai de quatre mois à compter de la réception de la déclaration du salarié. La revendication du droit d’attribution s’effectue par l’envoi au salarié d’une communication précisant la nature et l’étendue des droits que l’employeur entend se réserver. Elle doit être faite par tout moyen permettant d’apporter la preuve qu’elle a été reçue par l’autre partie et la date de sa réception. Ces délais sont suspendus en cas de contestation par saisine de la commission de conciliation ou par action en contentieux. Ce délai peut cependant être prolongé d’un commun accord entre les parties.

Passé ces quatre mois, à défaut d’accord entre les parties, l’employeur est, en principe, forclos et l’invention, si elle est hors mission, est normalement la propriété du salarié.

3.3

Dépôt de Brevet (Première publication de la demande de brevet au B.O.P.I.)

Si une demande de brevet est déposée, a lieu le dépôt.

Dans l’hypothèse où aucune demande de brevet ne serait déposée :

Parce que l’entreprise, ne souhaitant pas divulguer une solution, n’entend pas déposer le brevet ;

Parce qu’il serait découvert un élément postérieur au dépôt de la demande du brevet, qui rendrait l’invention non brevetable (ex. : brevet d’un concurrent publié dans la période).

L’inventeur salarié pourra néanmoins percevoir les parties de la rémunération supplémentaire dans des conditions qui seront précisées aux articles 4 et 5.

Article 4

La rémunération supplémentaire des inventions de mission

4.1.

Invention de mission, propriété de l’entreprise

L’invention de mission appartient sans restriction à l’employeur qui pourra en disposer librement et éventuellement la protéger par le dépôt d’un brevet. La décision de déposer ou non un brevet relève du pouvoir d’appréciation de l’entreprise au regard de ses intérêts.

L’employeur aura seul le droit d’exploiter ou, au contraire, de garder secrètes les inventions et de déposer ou non les demandes de brevet correspondantes.

Toutefois, l’employeur s’engage à informer le salarié auteur d’une invention de mission lorsque celle-ci fait l’objet du dépôt d’une demande de titre de propriété industrielle (notamment d’un brevet) et lors de la délivrance, le cas échéant, de ce titre.

4.2.

La rémunération supplémentaire de l’invention de mission

4.2.1

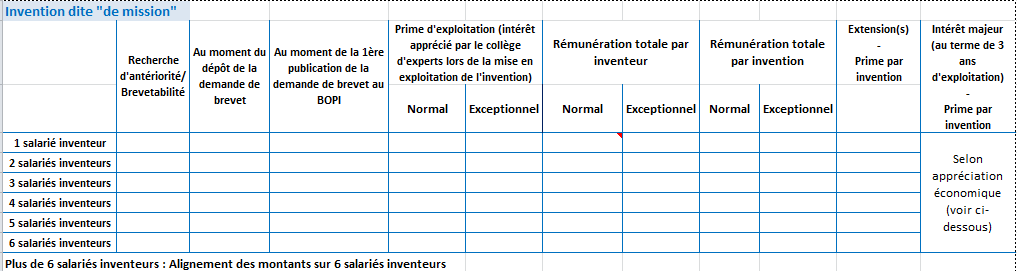

Pour chaque invention de mission, le salarié ou les salariés co-inventeurs percevront de leur employeur, sous réserve qu’il(s) respecte(nt) strictement la procédure décrite au présent accord, une rémunération supplémentaire, constituée de plusieurs versements.

Les primes évoquées dans l’Article 3 du présent accord seront valorisées comme suit :

4.2.2

Dans l’hypothèse où aucune demande de brevet ne serait déposée, malgré le caractère avéré de la brevetabilité de l’invention (voir article 3.3), l’inventeur salarié percevra les parties de la rémunération supplémentaire :

Recherche d'antériorité/ Brevetabilité

Au moment du dépôt de la demande de brevet

Au moment de la 1ère publication de la demande de brevet au BOPI

4.2.3

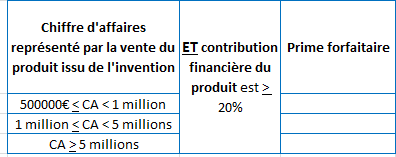

L’appréciation économique de l’intérêt majeur sera donc calculée à une date donnée, au maximum au terme de cette période triennale, et sera déterminée par le chiffre d’affaires dégagé par la vente du produit (référence de produit vendu) selon les modalités suivantes :

La contribution financière est la marge sur prix de revient industriel.

Cette dernière partie de la rémunération supplémentaire est donc versée dans l’hypothèse où sont cumulativement remplies les conditions liées au chiffre d’affaires et à la contribution financière.

Elle a vocation à être partagée à parts égales entre chacun des éventuels co-inventeurs.

D’une manière générale, les cinq fractions de rémunération supplémentaire seront versées chacune en une seule fois et sous forme de prime, et selon les montants :

- déterminés comme indiqué ci-dessus,

- en vigueur au moment du versement de la fraction considérée de la rémunération supplémentaire.

La rémunération supplémentaire versée en cas d’invention de mission est assimilée à un salaire et est, à ce titre, soumise à l’impôt sur le revenu.

Article 5

Le juste prix des inventions hors mission attribuables

5.1.

Invention hors mission attribuable, et le droit d’attribution de l’employeur

L’invention hors mission attribuable appartient au salarié inventeur ou aux salariés co-inventeurs. Cependant, conformément au Code de la Propriété Intellectuelle, l’employeur peut se faire attribuer la propriété (au travers d’une cession) ou la jouissance (au travers d’une licence d’exploitation) de tout ou partie des droits attachés au brevet protégeant cette invention.

5.1.1

Dans l’hypothèse où l’employeur entendrait disposer d’une invention hors mission attribuable, il revendiquera son droit d’attribution de la propriété ou de la jouissance de tout ou partie des droits attachés au brevet dans la déclaration d’invention.

L’employeur précise à l’Inventeur la nature et l’étendue des droits qu’il souhaite se réserver, ainsi que l’évaluation du juste prix, tel que résultant du présent accord.

En cas de désaccord entre le salarié et l’employeur, le juste prix sera fixé selon les modalités prévues par l’article L.611-7, 2° du Code de la Propriété Intellectuelle, et l’article 9.2 du présent accord.

5.1.2

Dans l’hypothèse où l’employeur ne souhaite pas s’attribuer l’invention, il n’y a aucune rémunération.

5.2.

Le juste prix de l’invention hors mission attribuable.

Pour chaque invention hors mission attribuable, le salarié ou les salariés co-inventeurs percevront de leur employeur un juste prix, sous réserve :

que leur employeur revendique son droit d’attribution de la propriété ou de la jouissance de tout ou partie des droits attachés au brevet,

qu’il(s) respecte(nt) strictement la procédure décrite au présent accord.

5.2.1

Ce juste prix sera également composé de plusieurs parties, versées dans le cadre des évènements de l’Article 3 du présent accord, appréciés postérieurement à la revendication, par l’employeur, de son droit d’attribution de la propriété ou de la jouissance de tout ou partie des droits attachés au brevet.

5.2.2

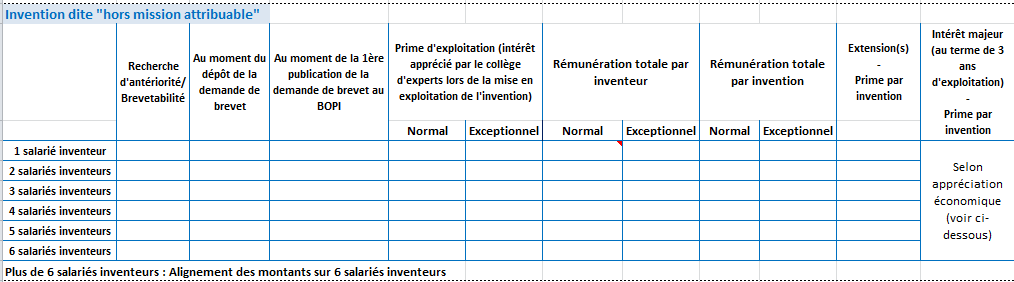

Dans l’hypothèse où aucune demande de brevet ne serait déposée, malgré le caractère avéré le la brevetabilité de l’invention (voir article 3.3), et l’intérêt manifesté par l’entreprise, l’inventeur salarié percevra les parties du juste prix :

Recherche d'antériorité/ Brevetabilité

Au moment du dépôt de la demande de brevet

Au moment de la 1ère publication de la demande de brevet au BOPI

5.2.3

L’appréciation économique de l’intérêt majeur sera donc calculée à une date donnée, au maximum au terme de cette période triennale, et sera déterminée par le chiffre d’affaires dégagé par la vente du produit (référence de produit vendu) selon les modalités suivantes :

La contribution financière est la marge sur prix de revient industriel.

Cette dernière partie de la rémunération supplémentaire est donc versée dans l’hypothèse où sont cumulativement remplies les conditions liées au chiffre d’affaires et à la contribution financière.

Elle a vocation à être partagée à parts égales entre chacun des éventuels co-inventeurs.

D’une manière générale, les cinq fractions de juste prix précitées seront versées chacune en une seule fois et sous forme de prime, et selon les montants :

- déterminés comme indiqué ci-dessus,

- en vigueur au moment du versement de la fraction considérée du juste prix.

Article 6

Engagements réciproques

Le Salarié et son Employeur doivent respecter les règles fondamentales de confidentialité et de non-divulgation.

Ils doivent s’abstenir de toute divulgation de nature à compromettre en tout ou en partie l’exercice des droits conférés par le Livre 6 du Code de la Propriété Intellectuelle qui régit la « Protection des inventions et des connaissances techniques ». A ce titre, le salarié maintiendra une entière confidentialité sur le contenu de l’invention au titre de la confidentialité et du secret industriel, en ne divulguant d’aucune façon l’invention en tout ou partie auprès de tiers, afin d’éviter toute divulgation qui mettrait en péril le dépôt éventuel d’un brevet.

Article 7

Date d’effet

Le présent accord collectif de groupe prendra effet le 01 janvier 2017, au sein de toutes les entreprises entrant dans son champ d’application tel que défini à l’article 2.1.

Article 8

Suivi et évolution de l’accord – Clause de rendez-vous

Cet accord entre dans le champ de la Commission de suivi des accords du Comité de Groupe qui se réunit en fonction des besoins mais avec une fréquence minimale de deux réunions annuelles.

Une fois par an, le Comité de Groupe, via sa Commission suivi des accords, est tenu informé des brevets déposés au sein du groupe au titre de l’année civile précédente.

Chaque dépôt de demande de brevet, effectué par l’une des sociétés du groupe, sera porté à la connaissance du personnel par voie d’affichage, avec précision de son inventeur ou de ses co-inventeurs.

Le présent accord fera l’objet d’un suivi spécifique par filiale. Un point annuel de son application sera réalisé au sein de chaque IRP (CE ou DUP, et ultérieurement CSE), notamment sur les questions pratiques résultant de l’application de l’accord. Ce point sera fait, au plus tard, l’année civile suivant celle au cours de laquelle la question relative à l’application de l’accord aura été remontée au Collège d’experts.

Une consolidation de ces informations sera également présentée et discutée une fois par an au sein de la Commission de suivi des accords du Comité de Groupe.

Au sein de chaque filiale et à chaque renouvellement de mandat, une présentation détaillée de cet accord sera réalisée auprès de la IRP.

La Commission de suivi des accords appréciera également, chaque année, l’éventuelle opportunité de revaloriser les grilles de rémunérations supplémentaires et de justes prix.

Article 9

Durée de l’accord

Le présent accord est conclu pour une durée indéterminée.

9.1

Révision de l’accord

Le présent accord pourra être modifié conformément aux dispositions de l’article L.2261-7 du Code du Travail et par les organisations syndicales de salariés représentatives habilitées en application de ce texte.

La demande de révision doit être notifiée par lettre recommandée avec accusé de réception aux autres signataires.

L’éventuel avenant de révision se substituera de plein droit aux dispositions du présent accord qu’il modifiera. Il devra être déposé selon les mêmes modalités que celles prévues à l’article 11 ci-dessous.

Par ailleurs, le présent accord pourra être révisé si le contrôle de conformité effectué par la DIRECCTE conduit à un avis défavorable.

Dans cette hypothèse, les parties signataires conviennent de se réunir à nouveau, dans un délai maximum d’un mois après la réception de l’avis, afin d’adapter lesdites dispositions.

9.2

Interprétation de l’accord

Toute divergence née de l’application du présent accord doit en tout premier lieu être exposée du Responsable R&D, qui proposera une solution écrite.

En cas de persistance, celle-ci sera alors portée à la connaissance du Collège d’experts qui se réunira dans un délai de un mois (deux mois en période estivale) à compter de la réception de la demande écrite de l’inventeur ou des co-inventeurs. Le Collège d’experts formulera également un avis écrit et circonstancié.

Si le désaccord demeure, la commission de suivi des accords peut se prononcer selon le processus suivant :

transmission par une des parties de la requête initiale et des réponses éventuelles

la commission a un mois pour rendre un premier avis

en cas de difficulté d’interprétation, une seconde réunion pourra avoir lieu dans un délai de un mois

La position retenue fera l’objet d’un procès-verbal.

Jusqu’à l’expiration de ces délais, les parties contractantes s’engagent à ne susciter aucune forme d’action contentieuse liée au différend faisant l’objet de cette procédure.

9.3

Dénonciation

Conformément à l’article L.2261-9 du Code du travail, les parties signataires du présent accord ont également la possibilité de le dénoncer moyennant un préavis de trois mois.

La dénonciation par l’une des parties signataires doit être notifiée par lettre recommandée avec accusé de réception aux autres signataires et faire l’objet d’un dépôt conformément à l’article L.2261-9 du Code du travail.

Les partenaires sociaux se réuniront alors dans un délai d’un mois à compter de la réception de la notification afin d’envisager l’éventuelle conclusion d’un accord de substitution à l’issue du délai de préavis de trois mois.

L’accord dénoncé continue donc à produire effet jusqu’à l’entrée en vigueur du nouvel accord qui lui est substitué ou, à défaut, pendant une durée d’un an à compter de l’expiration du préavis de trois mois.

Article 10

Formalités de dépôt

Le présent accord sera notifié par la partie la plus diligente à chacune des organisations syndicales représentatives dans le périmètre de l’accord à l’issue de la procédure de signature.

Conformément aux articles L.2231-6 et D.2231-2 et suivants du Code du travail, un exemplaire du présent accord sera déposé auprès de la direction régionale des entreprises, de la concurrence, de la consommation, du travail et de l’emploi (DIRECCTE), ainsi qu’au secrétariat greffe du conseil de prud’hommes du lieu de sa conclusion.

Une version sur support électronique est également communiquée à la DIRECCTE du lieu de signature de l’accord sans la mention des noms des signataires et des rémunérations définies.

Ces formalités de dépôt seront assorties des documents listés à l’article D.2231-7 du Code du Travail, et notamment, de la liste, en trois exemplaires, des entreprises auxquelles le présent accord s’applique, ainsi que de leurs adresses respectives.

Enfin, en application des articles R.2262-1, R.2262-2 et R.2262-3 du Code du travail, il sera transmis aux représentants du personnel une copie et mention de cet accord sera faite sur les panneaux réservés à la direction pour sa communication avec le personnel ainsi que sur l’extranet.

A Cahors, le 19 mars 2018

Fait en cinq exemplaires originaux, dont deux pour les formalités de publicité.

Pour le Groupe CAHORS

***********

Pour les organisations syndicales représentatives :

Pour la C.F.D.T : ***********

Pour la C.G.T : ***********

Pour F.O : ***********

Pour le Comité de Groupe : ***********

Liste des annexes :

Annexe 1 : Formulaire de Déclaration d’invention

Annexe 2 : Tableau récapitulatif des composantes des rémunérations supplémentaires et juste prix

Annexe 3 : Schéma récapitulatif de la rémunération des inventions des salariés « Groupe Cahors »

Annexe 4 : Cerfa N° 50572#06

Un problème sur une page ? contactez-nous : contact@droits-salaries.com