Accord d'entreprise "ACCORD D'ENTREPRISE PORTANT FIXATION DE LA DOTATION DES OEUVRES SOCIALES DU COMITE D'ENTREPRISE DE L'UMF 06" chez UDMF 06 - UNION DES MUTUELLES DE FRANCE 06 (Siège)

Cet accord signé entre la direction de UDMF 06 - UNION DES MUTUELLES DE FRANCE 06 et le syndicat CFDT le 2018-01-02 est le résultat de la négociation sur divers points.

Périmètre d'application de la convention signée entre l'entreprise et le syndicat CFDT

Numero : A00618004645

Date de signature : 2018-01-02

Nature : Accord

Raison sociale : UNION DES MUTUELLES DE FRANCE 06

Etablissement : 78262086800201 Siège

Autres points : les points clés de la négociation

La négociation s'est portée sur le thème Autres dispositions

Conditions du dispositif autres points pour les salariés : le texte complet de l'accord du 2018-01-02

ACCORD D’ENTREPRISE PORTANT FIXATION

DE LA DOTATION DES ŒUVRES SOCIALES DU COMITE D’ENTREPRISE DE L’UMF06

Le présent accord d’entreprise est conclu :

Entre, d'une part :

L’UNION DES MUTUELLES DE FRANCE06

Dont le siège est situé : 268 avenue de la Californie, Le Baie des Anges à Nice (06200)

SIRET : 782 620 868 000201

Code NAF : 6512Z

Représentée par ………….., agissant en qualité de …………………………….,

Et, d'autre part :

Les organisations syndicales suivantes :

CGT, représentée par ……………….., en sa qualité de déléguée syndicale,

CFDT, représentée par ……………….., en sa qualité de délégué syndical,

Préambule

Le budget du comité d’entreprise se compose :

d’une subvention annuelle de fonctionnement,

et du financement des œuvres sociales et culturelles.

La subvention de fonctionnement est versée par l’employeur. Elle est obligatoire, quel que soit l’effectif de l’organisme.

Cette somme s’ajoute à la subvention destinée à financer les activités sociales et culturelles du comité. Elle peut toutefois être réduite dans l’hypothèse où l’employeur fait déjà bénéficier le comité de sommes ou de moyens en personnel administratif.

Aux termes de la loi, comme de ceux de la CCN Mutualité, le montant de cette subvention ne peut être inférieur à 0.2 % de la masse salariale brute de l’organisme.

Cette subvention permet au CE de couvrir les divers frais liés à l'exercice de ses missions.

Pour financer les œuvres sociales et culturelles, le comité d’entreprise dispose de ressources constituées pour l’essentiel par une contribution de l’employeur.

À la différence de la subvention de fonctionnement, il n’existe aucun pourcentage de la masse salariale brute fixé légalement pour le financement des activités sociales et culturelles du comité.

La CCN Mutualité détermine, quant à elle, une contribution minimale devant être versée au comité d’entreprise à ce titre, et fixée à 0.8 % de la masse salariale brute.

Par usage, et eu égard à la gestion historique du régime frais de santé en tant qu’œuvre sociale du comité d’entreprise, la dotation accordée aux œuvres sociales et culturelles au sein de l’UMF06 a été majorée pour être portée à hauteur de 1.8% de la masse salariale brute.

En effet, le régime frais de santé mis en place il y a plusieurs années au sein de l’UMF06 a historiquement et jusqu’au 31 décembre 2007 été géré par le comité d’entreprise de l’UMF06.

L’UMF06 participait au financement de cette œuvre sociale par le biais d’un financement direct au Comité d’Entreprise au titre du budget des activités sociales et culturelles.

Parallèlement, du fait des réformes intervenues en la matière, le régime transitoire de faveur dont bénéficiait l’UMF06 et ses personnels était appelé à disparaître à compter du 30 juin 2008 au profit du nouveau régime institué par la loi Fillon.

C’est dans ce contexte que les partenaires sociaux ont conclu le 13 décembre 2007 un accord collectif d’entreprise portant sur la mise en place d’un régime de frais de santé collectif à adhésion obligatoire pour les salariés de l’UMF 06 et bénéficiant du traitement social et fiscal de faveur pour les contributions acquittées au titre du financement de ces régimes, dont les garanties étaient alors conformes aux dispositions relatives aux contrats responsables.

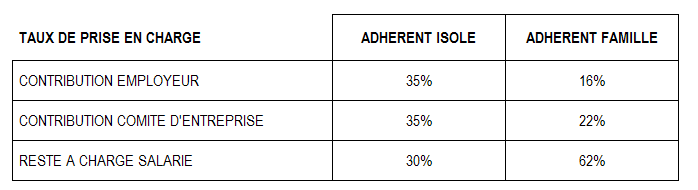

Aux termes de cet accord, le financement des garanties était réalisé par le versement des cotisations fixées et réparties dans les conditions suivantes :

Du fait des évolutions législatives, cette répartition ne pouvait plus être maintenue.

En effet, l'article L. 911-7 du Code de la sécurité sociale (issu en dernier lieu de la loi n°2015-1702 du 21 décembre 2015) imposait à l'employeur d'assurer à compter du 1er janvier 2016: « au minimum la moitié du financement de la couverture collective à adhésion obligatoire des salariés en matière de remboursement complémentaire des frais occasionnés par une maladie, une maternité ou un accident ».

Puis, le ministère des affaires sociales et de la santé et l’Agence Centrale des Organismes de Sécurité Sociale (ACOSS) ont énoncé que :

« Le comité d’entreprise ne peut en aucun cas prendre en charge tout ou partie de la cotisation due par l’employeur au titre d’un régime collectif de protection sociale complémentaire », (Lettre circulaire ACOSS N ° 20140000002 du 4 février 2014, Qs 19 ; Circulaire ministère des affaires sociales, de la santé et des droits des femmes du 29 décembre 2015, Qs 1).

En conséquence, une révision de l’accord d’entreprise du 13 décembre 2007 était nécessaire.

C’est dans ces conditions que l’UMF avait invité les signataires de l’accord du 13 décembre 2007 à une négociation de révision de cet accord aux fins de :

- réviser l’accord d’entreprise du 13 décembre 2007 en garantissant le caractère collectif et obligatoire du régime de frais de santé avec maintien des garanties dont bénéficient actuellement les salariés tout en les adaptant aux nouvelles dispositions relatives aux contrats responsables.

- redéfinir les conditions de financement de la part patronale obligatoire relative à la prise en charge des frais de santé des salariés instaurées par la loi relative à la sécurisation de l’emploi du 14 juin 2013 et maintenir ainsi le bénéfice du traitement social et fiscal de faveur applicable aux contributions acquittées au titre du financement des régimes en relevant à 50% la part patronale du financement du régime ;

- adapter la dotation de l’Umf06 aux œuvres sociales et culturelles du Comité d’entreprise dans le respect des dispositions légales et conventionnelles.

Ainsi, tout en maîtrisant le même modèle économique, cela permettait de pérenniser une couverture santé collective et obligatoire : la plus importante des œuvres sociales issues de nos valeurs historiques :

Le maintien d’un haut niveau de prestations,

Le périmètre de couverture familial,

Un reste à charge modéré pour chaque salarié quelle que soit sa situation.

N’ayant pu que constater l’échec de ces longues négociations en vue de la révision du contrat santé selon les conditions précitées, l’UMF06 s’est vue contrainte de dénoncer l’accord conclu le 13 décembre 2007, dès le 3 octobre 2016.

Dans un contexte économique fort contraint, l’UMF06 se trouvait alors dans une impasse, ne pouvant assurer 50% de la charge du contrat en cours, tout en maintenant, dans les mêmes conditions, la dotation supra conventionnelle des œuvres sociales.

C’est à contrecœur qu’elle envisageait alors la seule solution possible à l’époque, sans participation du CE ou diminution de la dotation : la conclusion d’un contrat groupe à adhésion individuelle et couverture minimale de branche, pénalisant ainsi tous les salariés de l’UMF06.

Depuis, l’ordonnance n°2017-1386 du 22 septembre 2017 relative à la nouvelle organisation du dialogue social et économique dans l'entreprise et favorisant l'exercice et la valorisation des responsabilités syndicales a été publiée et prévoit (en son paragraphe 2 relatif au financement du comité social et économique, article L. 2312-81 et suivants) que la contribution aux activités sociales versée chaque année par l'employeur est fixée par accord d'entreprise.

C’est dans ce contexte que l’UMF06 a invité les partenaires sociaux à une nouvelle négociation portant sur la fixation par accord de la dotation des activités sociales et culturelles dans le respect des dispositions légales en vigueur aux fins d’assurer le maintien du régime de frais de santé dont bénéficient les salariés.

C’est ainsi que par les présentes, il est arrêté et convenu ce qui suit :

ARTICLE 1 : OBJET

Le présent accord a pour objet, comme le prévoit la loi, de fixer le niveau de la contribution versée par l’UMF06 et destinée au financement des œuvres sociales et culturelles du comité à 0.8% de la masse salariale brute.

La masse salariale brute est constituée par l'ensemble des gains et rémunérations soumis à cotisations de sécurité sociale en application des dispositions de l'article L. 242-1 du code de la sécurité sociale ou de l'article L. 741-10 du code rural et de la pêche maritime, à l'exception des indemnités versées à l'occasion de la rupture du contrat de travail à durée indéterminée.

Les sommes effectivement distribuées aux salariés lors de l'année de référence en application d'un accord d'intéressement ou de participation sont incluses dans la masse salariale brute.

En cas de reliquat budgétaire les membres de la délégation du personnel du comité peuvent décider, par une délibération, de transférer tout ou partie du montant de l'excédent annuel du budget destiné aux activités sociales et culturelles au budget de fonctionnement ou à des associations dans des conditions et limites fixées par décret en Conseil d'Etat.

ARTICLE 2 : EFFET ET DUREE DE L'ACCORD

Le présent accord entre en vigueur le 1er janvier 2018 et est conclu pour une durée indéterminée.

Il pourra, moyennant un préavis de trois mois, être dénoncé dans les conditions prévues aux articles L. 2261-9 à L. 2261-12 du Code du travail.

Cette dénonciation devra être notifiée à l'ensemble des autres signataires par lettre recommandée avec accusé de réception.

Dans ce cas, la direction et les organisations syndicales représentatives se réuniront pendant la durée du préavis pour discuter des possibilités d'un nouvel accord.

ARTICLE 3 : REVISION DE L’ACCORD

A la demande de la totalité des organisations syndicales signataires, il pourra être convenu d’ouvrir une négociation de révision du présent accord dans les conditions prévues par les dispositions des articles L. 2261-7-1 et L. 2261-8 du code du travail.

Cette négociation de révision sera systématiquement ouverte si la demande en est faite par la Direction.

ARTICLE 4 : COMMUNICATION DE L'ACCORD

Le présent accord, une fois signé, sera notifié à l'ensemble des organisations syndicales représentatives dans l'entreprise. Il fera l'objet de publicité au terme du délai d'opposition.

ARTICLE 5 : PUBLICITE

Le présent accord donnera lieu à dépôt dans les conditions prévues aux articles L. 2231-6 et D. 2231-2 du code du travail, à savoir dépôt en deux exemplaires, dont une version sur support papier signée des parties et une version sur support électronique auprès de Direction régionale des entreprises, de la concurrence, de la consommation, du travail et de l’emploi et en un exemplaire auprès du greffe du conseil de prud'hommes de Nice.

Une version de l’accord sera également déposée en format .docx dans laquelle toutes mentions de noms, prénoms de personnes physiques y compris les paraphes et les signatures sont supprimées (non-visibles) sur le site « paca-ut06.accord entreprise@direccte.gouv.fr ».

Ces dépôts s’effectueront à l'expiration du délai prévu pour l'exercice du droit d'opposition.

Fait à Nice,

Le 2 janvier 2018.

En six exemplaires

Pour la société UMF06 Pour la CGT

Pour la CFDT

Un problème sur une page ? contactez-nous : contact@droits-salaries.com