Accord d'entreprise "ACCORD D'ENTREPRISE SUR LE VERSEMENT D'UNE PRIME TRANSPORT" chez ZETES FRANCE (Siège)

Cet accord signé entre la direction de ZETES FRANCE et le syndicat CFDT le 2022-10-14 est le résultat de la négociation sur le système de primes.

Périmètre d'application de la convention signée entre l'entreprise et le syndicat CFDT

Numero : T09223040332

Date de signature : 2022-10-14

Nature : Accord

Raison sociale : ZETES FRANCE

Etablissement : 38773977400108 Siège

Primes : les points clés de la négociation

La négociation s'est portée sur le thème Système de prime (autre qu'évolution)

ACCORD D'ENTREPRISE PORTANT SUR LA NEGOCIATION ANNUELLE (NAO 2022) (2022-10-14)

Conditions du dispositif primes pour les salariés : le texte complet de l'accord du 2022-10-14

ACCORD D’ENTREPRISE portant sur le versement d’UNE PRIME TRANSPORT

ENTRE :

La société ZETES France, dont le siège social est situé Bâtiment Einstein, 17-19 Rue Georges BESSE 92160 ANTONY (SIRET 387 739 774 00108 – Naf 4651Z), représentée par le Directeur

ci-après désigné « l’Entreprise »,

d’une part,

ET :

L’organisation syndicale représentative au sein de ZETES France :

La CFDT représentée par le Délégué syndical,

ci-après désignée « le Syndicat »

d’autre part

Ci-après désignées « les Parties »

Le présent accord a pour objet de faire bénéficier, dans les conditions ci-dessous définies, l’ensemble du personnel de l’entreprise, d’une prise en charge partielle des frais de carburant engagés pour effectuer le trajet domicile/lieu habituel de travail.

Dans le présent accord, l’expression « Prime transport » définit la prise en charge partielle par l’employeur des frais de carburant engagés par le salarié pour effectuer le trajet domicile/lieu habituel de travail.

Ceci exposé, Les parties ont convenu ce qui suit :

ARTICLE 1 : OBJET DE L’ACCORD

Le présent accord s’applique à l’ensemble des établissements de ZETES France (annexe 1), soit à tous les salariés de l’Entreprise remplissant les critères d’éligibilité mentionnés à l’article 2.

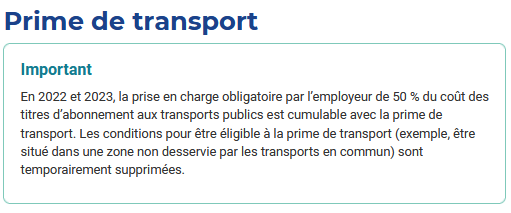

Cet accord d’entreprise est soumis à une durée déterminée couvrant la période du 01 octobre 2022 au 31 décembre 2023, période durant laquelle les conditions d’éligibilité à la « Prime transport » sont assouplies suite à la promulgation de la Loi de finance rectificative du 16 août 2022 (Annexe 2.1).

Le cumul de la prise en charge par la société des frais de carburant et de la prise en charge des frais d’abonnement à un transport collectif prévue à l’article L3261-2 du Code du Travail est possible comme mentionné dans la loi N°2022-1157 de finance rectificative du 16 août 2022 pour 2022 et jusqu’à fin 2023.

ARTICLE 2 : PRINCIPE ET BENEFICIAIRES

Conformément aux dispositions légales, les bénéficiaires de la « prime transport » sont tous les salariés même ceux dont la résidence habituelle est située en région Ile de France (Loi N°2022-1157 de finance rectificative du 16 août 2022), avec une validité de ce dispositif jusqu’au 31-12-2023.

Les salariés à temps partiel ainsi que les salariés en télétravail partiel bénéficient d’une prise en charge équivalente à celle des salariés à temps plein sur site.

Par ailleurs, certains salariés sont exclus de ce dispositif, il s’agit de salariés bénéficiant d’un véhicule mis à leur disposition par l’employeur avec prise en charge des frais de carburant ou d’alimentation électrique.

Cette disposition s’applique à tous les salariés qui peuvent être bénéficiaires sans condition d’ancienneté.

ARTICLE 3 : MONTANT ET MODALITES DE VERSEMENT DE LA PRIME TRANSPORT

3.1 Montant de la « prime transport »

Une « prime transport » d’un montant mensuel de 20€ sera versée à l’ensemble des salariés remplissant les critères d’éligibilité mentionnés dans l’article 2 ci-dessus.

3.2 Modalités de versement de la « Prime transport »

Le versement de la « prime transport » sera effectué mensuellement en même temps que le paiement du salaire. Le montant sera porté sur le bulletin, dans les rubriques non imposables, sous la mention « prime transport ».

3.3 Période de versement de la « prime transport »

La prime transport sera versée mensuellement, rétroactivement à compter du mois d’octobre 2022 et jusqu’au mois de décembre 2023.

ARTICLE 4 : REGIME SOCIAL ET FISCAL DE LA PRISE EN CHARGE

La prise en charge par l’employeur des frais de transport personnel des salariés, dans les conditions mentionnées ci-dessus ouvre droit à des avantages fiscaux et sociaux (Annexe 2.2). Ainsi :

l’avantage résultant de la prise en charge par l’employeur des frais de carburant ou des frais exposés pour l’alimentation de véhicules électriques est exonéré d’impôt sur le revenu dans la limite de la somme de 400 € par an et par salarié.

dans cette même limite, les sommes ainsi versées par l’employeur sont exonérées de toute cotisation d’origine légale ou d’origine conventionnelle rendue obligatoire par la loi.

ARTICLE 5 : DUREE, DEPOT ET PUBLICITE DE L’ACCORD

Le présent accord est conclu pour une durée déterminée et prendra fin au 31 décembre 2023

Il entrera en vigueur le lendemain de sa signature, date à laquelle cet accord sera notifié à l’organisation syndicale représentative de ZETES France.

Cet accord sera déposé sur la plateforme de télé-procédure du ministère du travail : http://www.teleaccords.travail-emploi.gouv.fr . En outre, un exemplaire sera également remis au secrétariat-greffe du Conseil des Prud’hommes de Boulogne.

L’accord sera révisé entre les Parties en cas de dispositions légales ou conventionnelles qui seraient plus favorables.

Cet accord d’entreprise sera communiqué au personnel par voie d’affichage.

Fait à Antony, le 14 Octobre 2022

Pour ZETES France Pour la CFDT

Le Directeur Le Délégué syndical

Annexe 1 – Liste des etablissements de zetes france

Liste des établissements de ZETES France :

Etablissement d’Antony : Bâtiment Einstein – 17/19 Rue Georges BESSE 92160 ANTONY

Etablissement de Livinhac : ZA Village des Artisans 12300 LIVINHAC LE HAUT

Etablissement de Lille : 13 Rue Berthelot 59000 LILLE

Annexe 2 - réferences

Annexe 2.1 - Loi n°2022-1157 du 16 août 2022 de finances rectificatives pour 2022

Article 2

I. - Par dérogation au b du 19° ter de l'article 81 du code général des impôts, pour l'imposition des revenus des années 2022 et 2023, l'avantage résultant de la prise en charge par l'employeur des frais de carburant ou des frais exposés pour l'alimentation de véhicules électriques, hybrides rechargeables ou hydrogène engagés par les salariés dans les conditions prévues à l'article L. 3261-3 du code du travail et des frais mentionnés à l'article L. 3261-3-1 du même code est exonéré d'impôt sur le revenu dans la limite globale de 700 € par an, dont 400 € au maximum pour les frais de carburant. Par exception, dans les collectivités régies par l'article 73 de la Constitution, la limite globale est portée à 900 €, dont 600 € pour les frais de carburant.

II. - Par dérogation aux trois premiers alinéas de l'article L. 3261-3 du code du travail, l'employeur peut prendre en charge, au titre de l'année 2022 et de l'année 2023, dans les conditions prévues à l'article L. 3261-4 du même code, tout ou partie des frais de carburant et des frais exposés pour l'alimentation de véhicules électriques, hybrides rechargeables ou hydrogène engagés par ses salariés pour leurs déplacements entre leur résidence habituelle et leur lieu de travail. Par dérogation au dernier alinéa de l'article L. 3261-3 dudit code, la prise en charge par l'employeur des frais mentionnés au même article L. 3261-3 exposés par ses salariés peut, au titre de l'année 2022 et de l'année 2023, être cumulée avec la prise en charge prévue à l'article L. 3261-2 du même code.

III. - Pour les années 2022 et 2023, la prise en charge par l'employeur du prix des titres d'abonnements souscrits par ses salariés dans les conditions prévues à l'article L. 3261-2 du code du travail et excédant l'obligation de prise en charge définie au même article L. 3261-2 bénéficie, dans la limite de 25 % du prix de ces titres, des exonérations définies au a du 19° ter de l'article 81 du code général des impôts et au d du 4 du III de l'article L. 136-1-1 du code de la sécurité sociale.

IV. - La perte de recettes résultant pour l'Etat du III est compensée, à due concurrence, par la création d'une taxe additionnelle à l'accise sur les tabacs prévue au chapitre IV du titre Ier du livre III du code des impositions sur les biens et services.

V. - La perte de recettes résultant pour les organismes de sécurité sociale du III est compensée, à due concurrence, par la majoration de l'accise sur les tabacs prévue au chapitre IV du titre Ier du livre III du code des impositions sur les biens et services.

Annexe 2.2 - Urssaf

Un problème sur une page ? contactez-nous : contact@droits-salaries.com