Accord d'entreprise "ACCORD RELATIF A LA REMUNERATION ET A L’INDEMNISATION DES FRAIS PROFESSIONNELS POUR LES ANNEES 2021 A 2024 DES CONSEILLERS EN PREVOYANCE DE GAN PREVOYANCE" chez GAN PREVOYANCE (Siège)

Cet accord signé entre la direction de GAN PREVOYANCE et le syndicat CFTC et CFE-CGC le 2020-10-19 est le résultat de la négociation sur les augmentations de salaire (ou diminuton / gel des salaires), l'évolution des primes.

Périmètre d'application de la convention signée entre l'entreprise et le syndicat CFTC et CFE-CGC

Numero : T07520025887

Date de signature : 2020-10-19

Nature : Accord

Raison sociale : GAN PREVOYANCE

Etablissement : 41056977600025 Siège

Primes : les points clés de la négociation

La négociation s'est portée sur les thèmes suivants

Conditions du dispositif primes pour les salariés : le texte complet de l'accord du 2020-10-19

ACCORD RELATIF A LA REMUNERATION

ET A L’INDEMNISATION DES FRAIS PROFESSIONNELS POUR LES ANNEES 2021 A 2024

DES CONSEILLERS EN PREVOYANCE

DE GAN PREVOYANCE

ENTRE LES SOUSSIGNÉES :

La société Gan Prévoyance, Société Anonyme d'intermédiation en assurances au capital de 13 800 000 euros, inscrite au R.C.S. de Paris sous le numéro 410 569 776, dont le siège social est situé au 8/10 rue d'Astorg, 75008 Paris, représentée par, agissant en qualité de Directeur Général ;

D’une part,

Et

Les organisations syndicales représentatives :

Le syndicat C.F.D.T. représenté par M …………………………………… en sa qualité de Délégué Syndical ;

Le syndicat C.F.E./C.G.C. représenté par M ……………………………en sa qualité de Délégué Syndical ;

Le syndicat S.N.2.A./C.F.T.C. représenté par M ………………………………….en sa qualité de Délégué Syndical ;

D’autre part

CHAPITRE 1 - DISPOSITIONS GENERALES 7

Article 1. Champ d'application 7

CHAPITRE 2. REMUNERATION DES CONSEILLERS EN PREVOYANCE 9

Article 3. Partie fixe de la rémunération 9

Article 3.1. Le salaire de base 9

Article 3.2. La gratification annuelle forfaitaire 9

Article 3.3. La prime d’ancienneté 9

Article 4. Partie variable de la rémunération 10

Article 4.1. Les commissions soumises à la franchise 10

Article 4.1.1 La répartition des produits par « Univers » 11

Article 4.1.2.2. Règles applicables à la vie du contrat 12

Article 4.1.2.3. Souscriptions en lien avec un mouvement du portefeuille client 13

Article 4.1.3 Le lissage trimestriel 16

Article 4.1.4 Les taux de commissions 17

Article 4.1.5 Le calcul des commissions PP, VLP 17

Article 4.1.6 L’application du booster prévoyance 17

Article 4.1.7 Calcul des commissions autres produits soumises à la franchise et hors univers 18

Article 4.1.8 Report du total des commissions négatif 18

Article 4.1.9 Solde de commissions du mois 18

Article 4.1.10 La Franchise 18

4.2.1 Les transferts existants 20

4.2.2 Les nouveaux transferts (vers le GPEA, de GPRM vers GNV) 21

Article 4.3 Les commissions des offres spécifiques et les versements libres 22

Article 4.3.1 Les versements libres 22

Article 4.3.2 Les autres produits 22

a) Les reprises des assiettes de commissions des contrats souscrits avant le 1er janvier 2021 23

c) Les reprises des assiettes de commissions en lien avec le portefeuille de contrat du client 23

Article 4.4 Le calcul et le versement des commissions 23

Article 5 - Respect du devoir d’information et de conseil 23

Article 6 – Mesures de transition 25

Article 7.1 Le bonus nouveaux clients particuliers et professionnels 26

Article 7.2 Le bonus des visites clients à potentiel 27

Article 8 - Les distinctions 27

Article 8.1 Distinction de Conseiller en Prévoyance Expert 27

Article 8.1.1 Critères d'attribution de la distinction de Conseiller en Prévoyance Expert 27

8.1.1.1 Condition d’ancienneté 27

8.1.1.3 Qualité et activité 28

Article 8.1.2 Modalités d'attribution de la distinction de Conseiller en Prévoyance Expert 28

Article 8.1.3 Avantages particuliers accordés aux Conseillers en Prévoyance Expert 29

Article 8.2 Distinction de Conseiller en Prévoyance Référent 29

Article 8.2.1 Critères d’attribution de la distinction de Conseiller en Prévoyance Référent 29

Article 8.2.2 Modalités d’attribution de la distinction de Conseiller en Prévoyance Référent 30

Article 8.2.3 Avantages particuliers accordés aux Conseillers en Prévoyance Référents 30

Article 8.2.4 Retrait de la distinction 30

Article 8.2.5 Situation des CEPR au 31 décembre 2020 30

CHAPITRE 3 – REMBOURSEMENT DES FRAIS PROFESSIONNELS DES CONSEILLERS EN PREVOYANCE 31

Article 10. Frais de déplacement 31

CHAPITRE 4 – DISPOSITIONS ADMINISTRATIVES 31

Article 11. Suivi de l'accord 31

Article 12. Clause de sauvegarde 32

Article 13. Entrée en vigueur et durée de l’accord 32

Article 15. Publicité et dépôt 33

PREAMBULE

Un accord sur les modalités de rémunération et de remboursement des frais des Conseillers en Prévoyance a été signé le 15 mars 2016. Cet accord, signé pour une durée de quatre ans, devait prendre fin le 31 décembre 2019. Compte tenu du contexte de transformation de l’Epargne Retraite et de mise application de la Loi Pacte, les partenaires sociaux ont signé, le 16 septembre 2019, un avenant n°2 à cet accord, afin notamment d’en prolonger l’application jusqu’au 31 décembre 2020.

De nouvelles négociations devaient être engagées à compter du mois de mars 2020 afin de parvenir à un nouvel accord, devant prendre effet à compter du 1er janvier 2021. Le démarrage de ces négociations a dû être reporté de quelques semaines en raison de la crise sanitaire liée à l’épidémie de Covid 19, qui a débuté en France en mars 2020. Cette crise et les mesures sanitaires prises en conséquence par le Gouvernement et par l’entreprise ont rendu impossible la tenue des réunions programmées et contraint les partenaires sociaux à travailler ensemble sur la sécurisation de la situation des collaborateurs de l’entreprise pendant la durée de cette crise. C’est ainsi qu’un accord relatif aux mesures d'urgence à prendre au sein de Gan Prévoyance pour faire face aux conséquences économiques de l'épidémie de COVID 19 a été signé le 2 avril 2020.

A l’issue du confinement, les partenaires sociaux – i.e. la Direction et les Organisations Syndicales Représentatives - ont débuté les négociations relatives au présent accord à compter du mois de juin 2020, et ce afin de donner le plus rapidement possible aux collaborateurs du Réseau commercial la visibilité nécessaire à l’exercice de leur activité professionnelle.

A ce titre, il convient de préciser qu’au cours de la période d’application du précédent accord du 15 mars 2016, Gan Prévoyance a su relever les défis qui lui avaient été fixés, en démontrant qu’elle disposait d’atouts pour réussir à rétablir les grands équilibres économiques nécessaires à sa pérennité.

Ainsi, elle est notamment parvenue à l’équilibre sur l’indicateur NBV-Frais et a vu son niveau de productivité augmenter de manière importante. Par ailleurs, les collaborateurs du Réseau commercial ont démontré un réel savoir-faire sur les marchés de la Prévoyance et de la Retraite et ont su s’orienter vers la clientèle la plus rentable, à savoir les professionnels et les TNS. En outre, le Réseau commercial a démontré sa capacité à s’orienter vers de nouveaux marchés, à utiliser de nouveaux outils et à travailler sur une offre complète de produits.

Ces réalisations devront être confirmées dans la période des quatre années à venir, afin de faire de Gan Prévoyance un acteur majeur sur le marché de la Prévoyance et de la Retraite ainsi que sur le marché de la protection sociale complémentaire des professionnels.

Après une phase existentielle, Gan Prévoyance doit s’inscrire dans une trajectoire de développement rentable, ambitieuse lui permettant de dégager les ressources pour se financer. Elle dispose pour cela de nombreux atouts à commencer par les compétences et l’engagement de ses collaborateurs, son portefeuille de clients, ainsi qu’une offre couvrant tous les besoins, et des moyens pour augmenter la performance commerciale (management, digitalisation des process, actions commerciales, …)

Par ailleurs, la volonté des Partenaires sociaux est de permettre aux Conseillers en Prévoyance s’inscrivant dans la stratégie et le mix produit de Gan Prévoyance de bénéficier pleinement des évolutions du système de rémunération.

Enfin, Gan Prévoyance doit tirer les enseignements de la crise liée à l’épidémie de Covid-19, qui a mis en difficulté son modèle de distribution et a révélé la nécessité de développer les moyens propres à assurer la continuité de son activité dans un contexte troublé.

C’est dans ce cadre et en ayant pour objectif de parvenir à un accord de rémunération vertueux pour l’entreprise et pour les Conseillers en Prévoyance, conforme aux règles de la Directive sur la Distribution en assurance, que les négociations ont été engagées avec les partenaires sociaux.

Les réunions se sont tenues les 5 juin, 17 juin, 8 juillet, 22 juillet, 10, 17, 24 septembre et 12 octobre. Après plusieurs séances de négociation, les parties prenantes sont parvenues aux dispositions suivantes :

CHAPITRE 1 - DISPOSITIONS GENERALES

Article 1. Champ d'application

Le présent accord s'applique aux Conseillers en Prévoyance en Intégration, Conseillers en Prévoyance Titulaires et Conseillers en Prévoyance Experts de Gan Prévoyance relevant de la Convention Collective des salariés commerciaux des sociétés d’assurances du 12 novembre 2019 et des textes complémentaires qui s'y rattachent. Il s’applique également aux Conseillers en Prévoyance Référents relevant de la Convention Collective de l’Inspection d’Assurance du 27 juillet 1992 et des textes complémentaires qui s’y rattachent.

Article 2. Définitions

Conseiller en Prévoyance en Intégration (CEPI) : Conseiller en Prévoyance ayant moins d’un an de présence effective.

Conseiller en Prévoyance titulaire (CEPT) : Conseiller en Prévoyance à partir d’un an de présence effective.

Conseiller en Prévoyance Expert (CEPE): Conseiller en Prévoyance bénéficiant de la distinction d’Expert telle que prévue à l’article 8.1 du présent accord.

Conseiller en Prévoyance Référent (CEPR) : Conseiller en Prévoyance bénéficiant du statut de Référent tel que prévu à l’article 8.2 du présent accord.

Contrat de remplacement : contrat supplémentaire ou de remplacement chez le même assuré, qui n'est pas systématiquement commissionné à taux plein, en cas de résiliation, de rachat, de réduction, ou d’arrêt de paiement de prime pour les contrats à primes non obligatoires ou en cas de diminution de prime sur le contrat initial moins de 13 mois avant ou après la souscription du nouveau contrat.

Réalisateur du contrat : Conseiller en Prévoyance faisant souscrire le contrat.

Gestionnaire du contrat : Conseiller en Prévoyance, titulaire du district auquel est rattaché le contrat.

Prime commerciale HT du contrat : prime exprimée en euros versée mensuellement par le client sur les contrats en PP ou VLP. Il s’agit de la prime HT correspondant au montant versé par l’assuré (l’assuré paie un montant TTC).

Assiette de calcul des commissions du contrat (assiette de calcul) : il s’agit de la base d’application de calcul des commissions pour un contrat souscrit avant application de la franchise. Elle est établie sur la base :

De la prime commerciale HT du contrat, lorsqu’il est émis

Des garanties complémentaires de prévoyance souscrites

Des taux de minoration sur frais d’entrée

De la durée du paiement des primes du contrat ou durée du contrat

Univers des contrats : Chaque contrat dont l’assureur est Groupama Gan Vie, et sur le périmètre Individuelles (c’est-à-dire hors collectives) est affecté à un univers qui conditionne le système de commissionnement applicable au contrat. Un univers est un regroupement de produits dans le cadre de l’examen des besoins du client.

Solde des Assiettes de calcul par Univers pour un mois, pour un univers (ci-après « SAU ») : il s’agit du solde des assiettes de calcul des contrats du mois dans un univers donné, prenant en compte les divers mouvements de contrat (souscription, chutes, orientations stratégiques, transferts, cas dérogatoires, ….).

Moyennes Trimestrielles des SAU : il s’agit de la moyenne des Soldes des Assiettes de calcul par Univers (SAU) des 3 mois qui sert de base au calcul des commissions de l'univers avant franchise.

Total des commissions pour un univers U : il s’agit de la somme pour chaque univers de l’application des taux de commissions sur la moyenne trimestrielle des SAU avec l’application de l’exponentielle ou du calcul linéaire en fonction du seuil atteint. C’est l’assiette d’application du booster prévoyance selon les conditions prévues.

Franchise absolue : il s’agit du montant au-delà duquel les commissions sont versées. N’est versé que le delta de commissions dépassant le montant de la franchise.

Le commissionnement du mois M constitue la partie variable qui figure sur la fiche de paie du mois M. Le commissionnement du mois M correspond aux commissions des mouvements émis au mois M-1 pour les produits soumis à la franchise et hors franchise : le solde des commissions du mois pour les produits soumis à la franchise et le solde des commissions sur VL et offres spécifiques.

Reprise d’assiette : en cas de chute d’un contrat ou tous autres évènements impliquant une modification du contrat, une reprise d’assiette de calcul des commissions est réalisée dans l’univers d’appartenance du contrat au moment de la reprise selon les modalités de reprise en cours.

Primes PP GGVie : correspond aux primes périodiques (PP) ou Versement Réguliers Programmés (VRP) ou Cotisations Régulières programmées (CRP) ou versements libres programmés (VLP) des produits commercialisés par Gan Prévoyance dont l’assureur est Groupama Gan Vie.

Mouvements émis : un mouvement est pris en compte dans le commissionnement lorsqu’il est émis : la date de prise en compte est la date de validation indiquée dans Rivage ou le CICS Gan Prévoyance.

Production du mois : ensemble de l’activité réalisée sur un mois donné. Cette activité génère des mouvements qui seront pris en compte au moment de leur émission pour les mois suivants.

CHAPITRE 2. REMUNERATION DES CONSEILLERS EN PREVOYANCE

Les Conseillers en Prévoyance disposent d'une rémunération composée d'une partie fixe et d'une partie variable.

L’entreprise respecte les dispositions de la Convention collective des salariés commerciaux des sociétés d’assurances du 12 novembre 2019, notamment concernant la rémunération annuelle minimale brute des salariés commerciaux. Les parties rappellent que les conseillers en prévoyance sont à ce titre considérés comme des salariés commerciaux de niveau 2.

L’entreprise respecte également les dispositions de la Convention Collective de l’Inspection d’Assurance du 27 juillet 1992 pour les conseillers en prévoyance référents.

Sauf stipulation expresse contraire du présent accord, les annexes du présent accord ont une simple valeur informative. Elles ne font pas partie de l’accord et sont donc susceptibles de modifications par la direction, sans que cela nécessite une révision du présent accord.

Article 3. Partie fixe de la rémunération

La partie fixe de la rémunération des Conseillers en Prévoyance est composée des trois éléments suivants :

Le salaire de base versé conformément aux dispositions légales relatives au SMIC,

Une gratification annuelle forfaitaire versée sous condition d’ancienneté et de présence,

Une prime d’ancienneté versée dans les conditions prévues par la Convention collective.

Article 3.1. Le salaire de base

Le salaire de base versé aux Conseillers en Prévoyance correspond au SMIC.

Il est revalorisé chaque année, en fonction de l’évolution du montant du SMIC.

Le salaire de base pourra être revu une fois par an dans le cadre des Négociations Annuelles Obligatoires au niveau de l’U.E.S. et ce, en fonction des éventuelles mesures spécifiques aux salariés commerciaux et aux inspecteurs (concernant les CeP référents) de Gan Prévoyance.

Article 3.2. La gratification annuelle forfaitaire

Le principe de la gratification annuelle forfaitaire est maintenu.

Cette gratification est fixée à 535 euros bruts et est versée en septembre de chaque année. Son montant pourra faire l'objet d'augmentation en cours d'application du présent accord, sur décision de la Direction.

Cette gratification est versée aux Conseillers en Prévoyance titulaires inscrits à l’effectif à la date de versement. Le montant versé est proratisé à partir de 10 jours d’absence dans l’année, en fonction du temps de présence effectif du salarié du 31 juillet de l’année n-1 au 31 août de l’année n.

Article 3.3. La prime d’ancienneté

La prime d'ancienneté prévue par la Convention collective des salariés commerciaux des sociétés d’assurances du 12 novembre 2019 est versée en sus du fixe pour les bénéficiaires.

Article 3.4. Le complément d’intégration versé aux Conseillers en Prévoyance en Intégration (CEPI)

Les Conseillers en Prévoyance en Intégration bénéficient d’un accompagnement spécifique durant toute leur première année d’intégration, ou jusqu’à leur titularisation, prenant la forme d’un complément d’intégration qui s’ajoute aux éléments fixes de la rémunération et en suit le même régime.

Les modalités et conditions de cet accompagnement spécifique sont précisées à l’annexe 1. Ces modalités et conditions ne pourront pas être modifiées pendant la durée du présent accord en dehors du cadre d’une négociation telle que prévue par l’article 11.2 du présent accord.

Article 4. Partie variable de la rémunération

Le commissionnement du mois M constitue la partie variable qui figure sur la fiche de paie du mois M.

Le commissionnement du mois M correspond aux commissions des mouvements émis au mois M-1 pour les produits soumis à la franchise et hors franchise.

La partie variable de la rémunération est constituée de trois parties :

1ère partie : les commissions soumises à la franchise,

2ème partie : les commissions (non soumises à la franchise) sur VL et autres offres,

3ème partie : les commissions de Service Après-vente (SAV)

Les commissions de Service Après-vente (SAV) calculées selon les modalités des précédents accords de rémunération continuent d'être versées au Conseiller en Prévoyance présent à la date de versement et ce jusqu’à extinction de celles-ci. Ces commissions ne font l’objet d’aucune reprise et ne peuvent pas être pénalisées par un compte commissions négatif.

Les commissions sur encours et encaissement du GPF, les commissions annuelles du PERP (GIR et GSR) sont versées dans les conditions prévues à la souscription de ces contrats et ne font pas l’objet de reprises.

En cas de départ de l'entreprise, les commissions SAV à échoir ne sont pas versées, sauf en cas de départ en retraite ou dans le cas d’un licenciement lié à une inaptitude à l'occasion desquels une estimation des commissions de Service Après-vente (SAV) est effectuée.

Enfin, il est rappelé que le commissionnement est subordonné au respect par le conseiller en prévoyance des exigences de son devoir de conseil : en conséquence, tout mouvement émis réalisé en contradiction avec les exigences de devoir de conseil du conseiller en prévoyance fera l’objet d’une reprise d’assiette.

Article 4.1. Les commissions soumises à la franchise

Les commissions soumises à la franchise concernent les produits suivants :

Les produits « Individuelles » dont l’assureur est Groupama Gan Vie, répartis par Univers

Les produits « Collectives » dont l’assureur est Groupama Gan Vie et qui constituent une catégorie à part entière

Les produits Expertisimo

Les produits Epargne Salariale

Les produits Protection Juridique

La direction pourra faire évoluer les offres et assureurs en fonction de sa stratégie.

Article 4.1.1 La répartition des produits par « Univers »

Chaque produit est affecté à un univers de besoin.

Le nombre de ces univers et l’affectation des produits dans chaque univers est effectuée par la Direction.

Le nombre de ces univers, la répartition des produits à l’intérieur de ces univers et les définitions de types de contrats (prévoyance, placements) par univers en vigueur à la date d’établissement du présent accord figurent en annexe 2. Ils sont indiqués pour information en annexe du présent accord. L’affectation des produits ou la modification de l’affectation des produits dans les différents univers pourra être modifié dans les conditions prévues à l’article 11.3 du présent accord.

En cas de nouveau produit, il appartiendra à la Direction de définir l’univers dont il relève dans les conditions prévues à l’article 11.3 du présent accord.

Article 4.1.2 Assiette de calcul des commissions et Solde d’assiettes de calcul des commissions par Univers

Mensuellement, pour chaque univers, est calculé le Solde d’Assiettes par Univers (SAU) qui comprend les mouvements émis d’attributions et de reprises du mois.

Article 4.1.2.1 Définition de l’assiette de calcul des commissions pour une souscription de contrat

Lors de la souscription d’un contrat, un calcul d’assiette de calcul des commissions est réalisé au moment de son émission en fonction des paramètres cumulatifs suivants :

(a) la prime commerciale HT

(b) la durée du contrat (durée de paiement des primes)

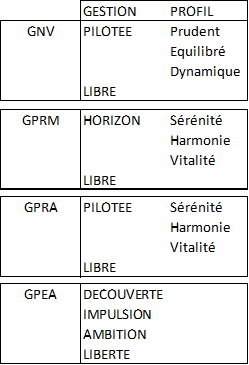

(c) la souscription des garanties prévoyance pour les contrats retraite (GNV, GPRA, GPRM, autres contrats retraite)

(d) le taux de minoration pour les contrats à frais réduits

(e) les modalités de gestion correspondant aux besoins du client

(f) la prise en compte des contrats de placement

La prime commerciale HT

La prime commerciale HT est la prime HT du contrat lorsque celui-ci est émis.

La durée du contrat (règle du 20ème)

A la date de signature de l’accord, la règle du 20ème s’applique aux contrats retraite GNV, GPRA, autres anciens contrats retraite.

Pour les contrats GPSE, GPSS, GPPO et GPSO, lorsque la durée de souscription est inférieure à 10 ans, la règle des 20ème s’applique sur une durée de 10 ans et non de 20 ans.

La règle du 20ème se voit appliquer un âge plafond de retraite, défini par la Direction, afin de calculer une minoration des contrats en fonction de l’âge du client. A la date d’établissement du présent accord, cet âge plafond est fixé à 70 ans. Il ne pourra pas être modifié pendant la durée du présent accord en dehors du cadre d’une négociation telle que prévue par l’article 11.2 du présent accord.

En complément, lors de la réalisation d’un avenant, le calcul de l’assiette est réalisé en tenant compte de la durée restante à courir du contrat.

La souscription des garanties complémentaires

Pour les contrats des univers retraite et placements et ceux mentionnés en annexe 2 l’assiette de calcul des commissions est réduite de moitié si la garantie complémentaire n’est pas souscrite.

Le taux de minoration pour les contrats à frais réduits

Pour les contrats d’épargne (de type GPEA) et de retraite mentionnés en annexe 2, les frais réduits impactent l’assiette calculée selon les modalités visées en annexe 4.

Les modalités de gestion correspondant aux besoins du client

Pour les contrats concernés, définis en annexe 2 seules les primes en gestion pilotée, gestion à horizon ou en gestion déléguée sont prises en compte, et ce après que le conseiller en prévoyance se soit assuré de l’adéquation des modalités de gestion choisies par le client à ses exigences et à son besoin.

La prise en compte des contrats de placement

Pour l’univers 3, l’assiette de commission des contrats définis comme étant des contrats de placement dans l’annexe 2 est prise en compte à 50%. Cette pondération ne pourra pas être modifiée pendant la durée du présent accord en dehors du cadre d’une négociation telle que prévue par l’article 11.2 du présent accord.

Article 4.1.2.2. Règles applicables à la vie du contrat

Les mouvements concernés par les règles décrites au présent article sont, à la date d’établissement du présent accord, les suivants :

avenants à la hausse ou à la baisse des contrats PP et augmentations ou diminutions des VLP ou VRP

ajouts ou retraits de garanties complémentaires pour les contrats de retraite

changements d’orientation de gestion

modifications des garanties

chutes de contrat (rachat, résiliation, renonciation, annulation)

réductions des contrats PP ou arrêts de versements des VLP ou VRP

mises ou remises en place du plan VLP ou VRP en cours de contrat

remises en vigueur des contrats PP

mises en place de rachats programmés sur les contrats d’épargne et retraite.

Cette liste pourra être complétée à tout moment par la Direction et faire l’objet d’une nouvelle règle communiquée par note de la Direction.

Il est par ailleurs précisé que les actualisations, revalorisations et tout acte automatique relatif à la tarification des contrats d’assurance ne sont pas commissionnés.

Pour chacun de ces mouvements, un calcul de delta d’assiette est réalisé, lequel peut conduire à un montant positif ou négatif.

Les reprises des contrats réalisés avant le 1er avril 2021 et qui interviendront après la mise en place de cet accord s’effectueront dans l’univers auquel est rattaché le contrat concerné

Les chutes, réductions ou arrêt des versements des VLP des contrats souscrits

En cas de chute, réduction ou arrêt des versements des VLP d’un contrat, l’assiette de calcul des commissions au moment de la souscription sera prise en compte en négatif selon les modalités décrites à l’article 4.1.2.4 ci-après.

En cas de chute, réduction ou arrêt des versements des VLP de contrat alors que 24 primes ne sont pas payées (à l'exception des chutes liées au décès de l'assuré qui ne génèrent aucune reprise), l’assiette de calcul des commissions est reprise dans l’univers auquel appartient le contrat qui chute, est réduit ou fait l’objet d’un arrêt des versements des VLP :

• en totalité, si 12 primes ont été payées ou exonérées

• Prorata temporis par 24èmes à partir de la 13ème prime payée ou exonérée.

En cas d'annulation ou de renonciation de contrat, l’assiette est reprise en totalité dans l’univers d’appartenance du contrat.

Les avenants à la hausse, à la baisse, ajouts ou retraits de garanties ou de changement d’orientation de gestion ou de modifications des garanties ou de modification du plan VLP des contrats souscrits

b1 : En cas d’avenants à la baisse, retraits de garanties, de changement d’orientation de gestion, ou de modification du plan VLP à la baisse, sera calculé le delta d’assiette de calcul des commissions tenant compte de la reprise en 24ème décrite au point 4.1.2.2 a) suivant la date d'effet de l'affaire nouvelle ou des derniers mouvements de gestion générant une assiette commissionnée

Ce delta d’assiette de calcul sera pris en compte dans le solde des assiettes de calcul des commissions.

b2 : En cas d’avenants en augmentation, ajouts de garanties, de changement d’orientation de gestion ou de modification du plan VLP à la hausse, sera calculé le delta d’assiette de calcul des commissions sur la durée restant à courir du contrat.

Ce delta d’assiette de calcul sera pris en compte dans le solde des assiettes de calcul des commissions sous réserve de la bonne application de l’article 4.1.2.3.

La remise en vigueur des contrats PP et la mise ou remise en place d’un plan VLP

En cas de remise en vigueur des contrats PP, l’assiette de calcul des commissions est réintégrée uniquement s’il y a eu reprise d’assiettes de commissions au moment de la réduction du contrat.

En cas de mise en place d’un plan VLP, l’assiette de calcul des commissions est intégrée au solde des assiettes de calcul.

En cas de remise en place d’un plan VLP aucun calcul d’assiette n’est réalisé. Des cas dérogatoires pourront être étudiés.

La mise en place de rachats programmés sur les contrats d’épargne, retraite et santé

Lors de la mise en place des rachats programmés sur les contrats d’épargne, aucun calcul d’assiette n’est réalisé.

Article 4.1.2.3. Souscriptions en lien avec un mouvement du portefeuille client

Toute souscription ou avenant à la hausse ou ajout de garantie en lien avec un mouvement listé ci-après fait l’objet de règles spécifiques de détermination de l’assiette de calcul des commissions :

Avenants à la baisse, retraits de garanties

Changements d’orientation de gestion

Chutes de contrats (annulation, rachat partiel, rachat total, rachat partiel programmé, résiliation, renonciation du contrat)

Arrêt de paiement de primes VLP ou réduction des contrats PP

Transferts internes (modalités spécifiques détaillées à l’article 4.2 du présent accord)

Souscriptions en lien avec les orientations stratégiques

La détermination des assiettes de calcul dans le cas de l’émission sur le même mois de plusieurs souscriptions ou avenants à la hausse ou ajouts de garanties, en lien avec un ou plusieurs mouvements listés ci-dessus, et pour les périmètres de l’ensemble des contrats hors santé individuelle, sera conditionnée à la règle globale de calcul du différentiel de primes :

Si l'assiette ou somme des assiettes de calcul du ou des contrats entrants est supérieure à l’assiette ou somme des assiettes de calcul du ou des contrats sortants, alors le différentiel global de primes est pris en compte dans l’assiette de calcul des commissions.

Si l'assiette ou somme des assiettes de calcul du ou des contrats entrants est inférieure à l’assiette des contrats sortants, et donc celle-ci ne permet pas d’amortir l'assiette ou somme des assiettes de calcul du ou des contrats sortants, alors dans ce cas il n’y a pas de prise en compte de ces nouvelles souscriptions dans l’assiette de calcul de commissions. Le montant de l'assiette ou somme des assiettes du calcul du ou des contrats sortants restant à amortir sera reporté sur les mois suivants et ce jusqu’à nouvelle souscription et amortissement total dans le délai de moins de 13 mois.

Le contrat initial qui subit la chute, sera quant à lui soumis à ses propres règles de reprise, définies à l’article 4.1.2.2 du présent accord.

Les reprises des contrats réalisés avant le 1er avril 2021 et qui interviendront après la mise en place de cet accord s’effectueront dans l’univers auquel est rattaché le contrat concerné

Il est rappelé que le commissionnement des contrats de même nature (ayant le même objectif) est limité à certaines situations. Ainsi, la souscription d’un contrat en remplacement d’un contrat répondant au(x) même(s) besoin(s) du client (prévoyance, retraite, santé) ne donne lieu à commissionnement que lorsque l’assiette du nouveau contrat est supérieure à celle du contrat chuté. Dans ce cas l’assiette de calcul des commissions correspond au delta de valeur positive.

La réalisation des combinaisons de mouvements engendre des conséquences diverses précisées dans le présent accord. Tout mouvement non visé dans cette liste pourra donner lieu à l’établissement d’une nouvelle règle, communiquée par note de la Direction.

Souscription de remplacement avec différentiel de prime positif

Ne sont pas commissionnées les affaires nouvelles, les avenants en augmentation, les augmentations de VLP, souscrits moins de 13 mois avant ou après les mouvements de portefeuille de type rachat/ résiliation/réductions/arrêt de paiement de primes/ avenants en diminution sur le contrat initial à hauteur de l’assiette chutée.

En cas de différentiel d’assiettes de calcul des commissions positif entre la ou le(s) souscription(s) de remplacement et le mouvement de portefeuille à l’intérieur des bornes de temps précitées, le contrat de remplacement sera rémunéré sur l’assiette de calcul des commissions du différentiel d’assiette de calcul des commissions mensuelle HT calculé, dans l’univers d’appartenance du produit souscrit.

Néanmoins, pour prendre en compte des situations spécifiques, l’étude d’une réintégration d’assiette à titre dérogatoire peut être envisagée au cas par cas et par traitement spécifique (traitement manuel hors « recalcul du lissage ») si ces rachats et reprises concernent des affaires réalisées en multi-souscription. La multi-souscription s’entend comme la souscription simultanée de plusieurs affaires nouvelles pour un même assuré.

Les mouvements qui concernent les contrats santé ne rentrent pas en interaction avec les contrats du périmètre dit Vie : la résiliation d’un contrat santé suivie d’une souscription d’un contrat de type prévoyance ou retraite dans le respect du devoir de conseil n’impacte pas les principes de commissionnement de l’affaire nouvelle.

Reprises d’assiette en lien avec les rachats/résiliations/réductions/ arrêt de paiement de primes/ avenants à la baisse des contrats de remplacement

Si le rachat/résiliation/réduction/arrêt de paiement de primes/avenant en diminution intervient moins de 13 mois avant ou après la souscription du contrat de remplacement, ce dernier fera l’objet d’une reprise à hauteur de l’assiette de calcul des commissions du contrat chuté.

Lorsque la souscription du contrat est en lien avec le rachat (total, partiel, partiel programmé) d’un contrat des univers retraite et placement, celle-ci n’est pas prise en compte dans le calcul d’assiette de commissions.

Souscriptions ou mouvements de portefeuille en lien avec les orientations stratégiques de l’entreprise

Les type de souscriptions ou de mouvements de portefeuille qui rentrent dans le cadre des orientations stratégiques de l’entreprise et sont susceptibles à ce titre d’ouvrir droit à commissionnement sont définis par la Direction. Ils peuvent être modifiés dans les conditions prévues à l’article 11.3 du présent accord.

A la date d’établissement du présent accord et sous réserve des modifications ultérieures susceptibles d’être apportées par la Direction, sont commissionnées comme des affaires nouvelles même si elles sont réalisées moins de 13 mois avant ou après la chute les affaires nouvelles souscrites dans le respect du devoir de conseil et qui respectent les conditions suivantes :

Affaires correspondant aux orientations stratégiques de l’entreprise

Affaire nouvelle réalisée suite à rachat d’un contrat ARC 1, ARC 2 ou antérieur ARC arrivé à terme de paiement

Affaire nouvelle réalisée suite rachat, résiliation, réduction d’un contrat GS2000

Affaire nouvelle réalisée suite rachat, résiliation, réduction d’un contrat d’épargne en fonds euros par un contrat d’épargne en UC

Remplacement d’un contrat GPSE avec une durée de cotisation supérieure ou égale à 10 ans

Cas dérogatoires

Néanmoins, pour prendre en compte des situations spécifiques, l’étude d’une réintégration d’assiette à titre dérogatoire pourra être envisagée au cas par cas et par traitement spécifique (traitement manuel hors « recalcul du lissage »). La réintégration des commissions le cas échéant se fera à la date de réception de l’ensemble des pièces nécessaires au traitement.

Pour ce faire, il est nécessaire de suivre le process, en complétant une fiche de liaison, et de fournir les éléments nécessaires au traitement (éléments indiqués ci-dessous) puis de faire parvenir ces éléments au contrôle interne qui validera le cas dérogatoire et en fera part au service commissionnement pour action si nécessaire.

Les cas susceptibles de donner lieu à ces dérogations sont les suivants :

Changement de situation professionnelle

Changement de statut (passage de TNS à salarié ou inversement)

Cession ou liquidation de son entreprise par un TNS qui le conduit à ne plus être en d’activité.

Changement de situation personnelle :

Divorce

Décès du conjoint

Perte d’emploi en cas de situation de chômage le jour de la souscription du contrat de remplacement.

Dissolution de PACS

Départ à la retraite

Ces évènements devront être attestés par un document officiel de moins de 12 mois attestant d’un :

Changement situation professionnelle : une copie de l’acte de radiation ou demande d’inscription au RCS

Changement situation personnelle :

signification du divorce

certificat de décès

lettre de licenciement ou attestation d’inscription à pôle emploi

attestation de dissolution de PACS

attestation de liquidation des droits par une caisse de retraite

Attaque concurrentielle

La souscription en lien avec un rachat, réduction, arrêt de paiement de primes, avenants à la baisse ou résiliation faisant suite à une attaque concurrentielle récente exercée à l’égard du client sur l’ancienne gamme de produits dont la commercialisation a été arrêtée et si cette dernière est dûment justifiée par un devis pouvant conduire le client à résilier ou racheter son contrat ou par une proposition commerciale signée par le client sera commissionnée de façon standard.

Cet évènement devra être attesté par un document attestant d’une attaque concurrencielle, c’est-à-dire un devis d’une entreprise concurrente ou une proposition commerciale signée par le client.

Article 4.1.2.4. Solde d’Assiette de calcul des commissions par Univers (SAU)

Le Solde d’Assiette de calcul des commissions par Univers (SAU) pour un mois M est le solde des assiettes de calcul des commissions pour tous les contrats concernés par le même Univers et pour chaque mouvement :

Les mouvements de souscription en valeur positive (cf. articles 4.1.2.1 et 4.1.2.2 du présent accord)

Les mouvements de chute en valeur négative (cf. article 4.1.2.3 du présent accord)

Il comporte donc les assiettes de calcul des commissions des souscriptions, des chutes en lien avec toutes les règles précisées dans les articles 4.1.2.1, 4.1.2.2 et 4.1.2.3.

Ce SAU peut être positif ou négatif pour un mois donné M.

Article 4.1.3 Le lissage trimestriel

La moyenne trimestrielle Univers des SAU (moyenne trimestrielle SAU univers u) sur 3 mois sert de base au calcul des commissions avant franchise par Univers. Pour un mois M, le calcul est réalisé à partir des SAU des mois M, M-1, M-2.

Cette moyenne trimestrielle est positive ou négative.

Cas particuliers pour la période estivale :

Pour le commissionnement de septembre, c’est-à-dire payé en septembre, ne seront considérés que les mouvements émis au mois d’août dans le calcul de la moyenne des SAU (SAU d’août).

Pour le commissionnement d’octobre, c’est-à-dire payé en octobre, ne seront considérés que les mouvements émis aux mois de juillet et septembre dans le calcul de la moyenne des SAU (la moyenne sera réalisée sur deux mois : juillet et septembre).

Pour le commissionnement de novembre, c’est-à-dire payé en novembre, ne seront considérés que les mouvements émis aux mois de septembre et octobre dans le calcul de la moyenne des SAU (la moyenne sera réalisée sur deux mois : septembre et octobre).

Article 4.1.4 Les taux de commissions

Les taux de commissions sont définis en fonction de l’univers dont relève le produit considéré.

Ces taux sont définis par la Direction afin d'assurer l'équilibre économique des produits commercialisés. Les taux de commissions en vigueur à la date d’entrée en vigueur du présent accord figurent en annexe 3. Ils sont indiqués à titre informatif. Ils pourront être revus chaque année par la Direction dans les conditions prévues à l’article 11.3 du présent accord.

Article 4.1.5 Le calcul des commissions PP, VLP

Pour chaque univers, le calcul des commissions avant franchise se réalise en appliquant :

pour la partie de l’assiette de calcul des commissions en dessous du seuil fixé par univers la formule avec l’exponentiel : COM 1

auquel se rajoute au-delà du seuil un calcul de commissions en linéaire : COM 2

Le calcul des commissions s’effectue en appliquant les formules décrites ci-dessous qui comportent un coefficient exponentiel fixé à la date d’établissement du présent accord à 1,577 et des seuils fixés par univers en annexe 5. Ce coefficient exponentiel et ces seuils ne pourront pas être modifiés pendant la durée du présent accord en dehors du cadre d’une négociation telle que prévue par l’article 11.2 du présent accord.

Si moyenne trimestrielle SAU univers u >0

COM 1 univers u = (1/1000 x TAUX DE COM univers u) x (((MOYENNE TRIMESTRIELLE SAU univers u) x 12)^Exp univers u)

Si moyenne trimestrielle SAU univers u <0

COM 1 univers u = - (1/1000 x TAUX DE COM univers u) x (((-MOYENNE TRIMESTRIELLE SAU univers u ) x 12)^Exp univers u)

Après le seuil dépassé en valeur absolue par univers, le calcul se fera de façon linéaire.

Seule l’assiette dépassant le seuil sera concernée :

COM 2 univers u = (MOYENNE TRIMESTRIELLE univers u - SEUIL univers u) x TAUX DE COM univers u

Le montant total des commissions pour un univers u est égal à la somme de COM 1 univers u et COM 2 univers u et peut être positif ou négatif.

Le total des commissions de l’ensemble des univers peut être positif ou négatif.

Article 4.1.6 L’application du booster prévoyance

A ce total de commissions pour l’ensemble des univers, s’ajoute un booster en fonction de la production Prévoyance réalisée sur les produits prévoyance des univers 1 et 2 et définis en annexe 6 du présent accord. Ce booster pourra être modifié dans les conditions prévues à l’article 11.3 du présent accord.

Ce booster s’applique uniquement si le total des commissions pour l’ensemble des univers est positif.

Ce booster est calculé sur la base d’un taux appliqué en fonction de la réalisation du volume de production de prévoyance dans les univers 1 et 2 dont les produits sont listés en annexe 2. Ce taux est défini en fonction de la somme des assiettes commissionnée nette des reprises des contrats prévoyance sur 3 mois glissants y compris pour la période estivale.

Article 4.1.7 Calcul des commissions autres produits soumises à la franchise et hors univers

Les modalités de calcul des commissions des produits et contrats suivants en vigueur à la date d’établissement du présent accord sont annexées au présent accord (annexe 7) à titre informatif. Elles pourront évoluer dans les conditions prévues à l’article 11.3 du présent accord.

Collectives de Groupama Gan Vie

Protection Juridique

Expertisimo

Epargne Salariale

En cas de chute d’un contrat et/ou produit listé ci-dessus dans les 24 mois suivant sa souscription, la commission versée sera reprise en intégralité.

Ces commissions et/ou reprises s’ajoutent au montant des commissions versées.

Article 4.1.8 Report du total des commissions négatif

Dans le cas où le total des commissions est négatif, ce montant est reporté au mois M+1 afin d’être compensé par le total des commissions calculé après booster du mois M+1.

Il n’y a pas d’application du booster sur un total de commissions négatif.

Article 4.1.9 Solde de commissions du mois

Est visée par le solde de commissions du mois la somme finale :

du total des commissions 1 et 2 de tous les univers

majorée ou non par le booster prévoyance

du report du solde négatif du mois précédent

des autres produits qui entrent dans le périmètre avant franchise

Le résultat peut être positif comme négatif.

Si le solde est positif alors il se voit appliquer la franchise telle que définie ci-après et devient le montant de commissions soumis à la franchise.

Si le solde est négatif, alors il devient un solde de commissions négatif reporté sur le mois suivant.

Article 4.1.10 La Franchise

Afin d’assurer l’équilibre économique du présent accord, il est convenu de l’application d’une franchise mensuelle. Cette franchise est dite absolue, c’est-à-dire que n’est versé que le delta de commissions dépassant le montant de la franchise.

La franchise prise en compte dans le commissionnement du mois M est en lien avec la présence du conseiller en prévoyance au cours du mois M-1.

4.1.10.1. Montant de la franchise

Le montant de franchise mensuelle est fixé à 1290 € pour l’année 2021. Le montant de la franchise est fixé à 1350 € pour l’année 2022 et 1450 € pour 2023 et 2024. Ces montants ne pourront pas être modifiés pendant la durée du présent accord en dehors du cadre d’une négociation telle que prévue par l’article 11.2 du présent accord.

Cas des conseillers en prévoyance en intégration

Pour les Conseillers en Prévoyance en Intégration (CEPI), le montant de franchise applicable augmente progressivement jusqu’à atteindre 100% de la franchise applicable à l’ensemble des Conseillers en Prévoyance (CEP) au 12ème mois de présence.

| Mois de présence et de production | Mois de commissionnement | Taux de franchise appliqué |

|---|---|---|

| 1 | 0 | |

| 2 | 1 | 0 |

| 3 | 2 | 10 |

| 4 | 3 | 20 |

| 5 | 4 | 30 |

| 6 | 5 | 40 |

| 7 | 6 | 50 |

| 8 | 7 | 60 |

| 9 | 8 | 70 |

| 10 | 9 | 80 |

| 11 | 10 | 90 |

| 12 | 11 | 100 |

| 13 | 12 | 100 |

Cas des conseillers en prévoyance en situation de retour d’absence

Lors du retour d’un collaborateur suite à un arrêt long de plus de 90 jours calendaires consécutifs, un aménagement est mis en place :

Pour le 1er mois de calcul des commissions, le lissage est réalisé sur la production émise du mois M-1

Pour le 2ème mois de calcul des commissions, le lissage est réalisé sur la production émise des mois M-1 et M-2

A partir du troisième mois, le lissage est standard à la définition de l’Article 4.1 3

En parallèle la franchise est adaptée avec mise en place d’une progressivité selon les modalités suivantes :

Le 1er mois de calcul des commissions : franchise à 70 % du montant

Le 2ème mois de calcul des commissions : franchise à 80 % du montant

Le 3ème mois de calcul des commissions : franchise à 90 % du montant

A partir du 4ème mois franchise appliquée à 100 %.

4.1.10.2. Traitement des périodes d’absences

Le montant de la franchise applicable sera réduit prorata temporis lors des périodes de congés payés imposées par l’entreprise après consultation du CSE (congés estivaux, congés de fin d’année) ainsi que des congés maternité et paternité.

Pour les congés payés pris en dehors des périodes imposées par l’entreprise, aucune proratisation de franchise ne sera réalisée.

Afin de tenir compte de la particularité de la période estivale, le calcul de la franchise avec prise en compte des périodes d’absence est modifié de la façon suivante :

Pour les mouvements émis au mois de juillet (commissionnement d’août), le calcul de la franchise prendra en compte la période de congés et sera réduite prorata temporis, sans pouvoir être inférieure à 75 % de la franchise.

Pour les mouvements émis au mois d’août (commissionnement de septembre), le calcul de la franchise prendra en compte la période de congés et sera réduite prorata temporis.

Les absences résultant d’une maladie, supérieures à une franchise de 10 jours calendaires sur le mois civil, donneront lieu à une réduction prorata temporis de la franchise par rapport au nombre de jours ouvrés du mois concerné, pour constituer les éléments du commissionnement du mois suivant.

Les absences liées à une maladie professionnelle, un accident du travail, un congé parental, maternité ou paternité, à un temps partiel thérapeutique ou sur préconisation du médecin du travail, donneront lieu sans application de la franchise de 10 jours à une réduction prorata temporis de la franchise par rapport au nombre de jours ouvrés du mois concerné, pour constituer les éléments du commissionnement du mois suivant.

Il est entendu que les autres absences, quelle qu’en soit la nature ou la durée, ne donneront pas lieu à réduction de la franchise prorata temporis.

Par ailleurs, la réduction prorata temporis ne pourra jamais aboutir à une franchise inférieure à 75 % du montant de la franchise, sauf pour le mois d’absence d’août ainsi que les absences liées à une maladie professionnelles, un accident du travail, un congé parental, maternité ou paternité, à un temps partiel thérapeutique ou sur préconisation du médecin du travail.

A noter qu’en cas de reprise puis de réattribution d’une assiette, l’assiette sera réintroduite sur le commissionnement à venir, pas de rétroactivité du calcul

Article 4.2 Les transferts internes Madelin, Fourgous et en faveur des futurs contrats d’Epargne Retraite issus de la Loi PACTE

4.2.1 Les transferts existants

Les transferts internes Madelin, Fourgous et en faveur des futurs contrats d’Epargne Retraite issus de la Loi PACTE ne sont pas rémunérés comme une affaire nouvelle. Ces transferts donnent lieu, le cas échéant, à un commissionnement spécifique, selon les conditions et règles définies ci-après :

Critères d’éligibilité retenus :

Conditions cumulatives :

Pour ouvrir droit à commissionnement spécifique, ces transferts doivent répondre aux conditions cumulatives suivantes :

Le transfert Madelin et/ou Fourgous doit porter sur les contrats GR, GRP, GPRP et GPPR, GIR (Fourgous), GRI & GPRI (Madelin).

Les futurs transferts en faveur des contrats d’Epargne Retraite issus de la Loi Pacte devront être réalisés à partir des contrats GRI, GPRI, GIR et Gan Retraite PERP.

L’assiette du nouveau contrat souscrit doit être supérieure ou égale à l’assiette mensuelle HT du contrat transféré.

Les frais d’entrée sur primes périodiques ne doivent pas être dérogés.

La gestion choisie doit être une gestion horizon et/ou gestion pilotée.

En cas d’augmentation de la PP mensuelle HT, la prime du contrat transféré ne doit pas avoir été diminuée moins de 12 mois avant l’opération de transfert. Néanmoins, pour prendre en compte des situations spécifiques, l’étude d’un commissionnement dérogatoire pourra être envisagée au cas par cas et par traitement spécifique (traitement manuel hors « recalcul du lissage »), sur la base du différentiel entre la nouvelle assiette mensuelle H.T et l’assiette mensuelle H.T payée avant la diminution de la prime.

Commission spécifique :

La rémunération des transferts internes Madelin, Fourgous et en faveur des futurs contrats d’Epargne Retraite issus de la Loi PACTE sera la suivante :

Deux transferts au maximum par mois et par conseiller en prévoyance seront commissionnés.

La date de souscription ou date de signature par l’assuré du transfert est prise en compte pour alimenter un compteur. Les transferts au-delà de deux par mois ne seront pas commissionnés.

Néanmoins, la Direction se réserve le droit d’augmenter le nombre mensuel de transfert Madelin, Fourgous et en faveur des futurs contrats d’Epargne Retraite issus de la Loi PACTE ouvrant droit à commissionnement afin de répondre à ses orientations stratégiques. Pour ce faire, la Direction informera le Comité Social et Economique de cette augmentation et de la date de prise d’effet.

Assiette de la prime prise en compte dans le cadre des Univers : 10% de l’assiette mensuelle HT du contrat transféré

Intégration de l’assiette de commission dans le groupe d’appartenance du produit souscrit (avec impact du coefficient exponentiel et de la franchise).

Dans le cas où un client effectuerait un retrait partiel sur le contrat transféré avant ou après avoir effectué un avenant en augmentation de l’assiette, aucune reprise liée à ce retrait partiel ne sera mise en œuvre.

Lorsqu’à l’occasion du transfert, l’assiette mensuelle HT du nouveau contrat est supérieure au contrat transféré, le différentiel d’assiette mensuelle HT sera rémunéré comme un avenant (introduction dans le groupe d’appartenance du produit et application du coefficient exponentiel et de la franchise).

En cas de souscription d’un avenant à la hausse, ce dernier sera rémunéré comme une affaire nouvelle sauf si la prime du contrat sur lequel porte l'avenant a été réduite dans les douze mois qui précèdent la souscription de l'avenant.

Rémunération de la Provision Mathématique (PM) transférée :

Dans le cadre d’une gestion horizon ou pilotée, un commissionnement de 0,20% de la PM transférée est versé.

Reprises d’assiette mensuelle HT :

Une reprise d’assiette mensuelle HT sera réalisée en cas de réduction ou rachat du contrat souscrit moins de 24 mois après son transfert (c-à-d : 24 primes ne sont pas payées) et si le transfert a été commissionné.

L’assiette de reprise concernant le transfert = 10% de l’assiette HT du contrat transféré.

4.2.2 Les nouveaux transferts (vers le GPEA, de GPRM vers GNV)

Les transferts internes vers le GPEA suivent les règles précédemment énoncées.

Les transferts des GPRM vers le GNV ne sont pas rémunérés comme une affaire nouvelle. Ces transferts donnent lieu, le cas échéant, à un commissionnement spécifique, selon les conditions et règles définies ci-après :

Paiement du delta d’assiette si et seulement si l’assiette du nouveau contrat est supérieure à l’assiette de l’ancien contrat

Pas de paiement des 10 % du montant transféré

Les transferts GPRM vers GNV ne sont pas comptabilisés dans le compteur de 2 transferts par mois

Le nouveau contrat :

Ne doit pas avoir de dérogation de frais,

Doit être en gestion pilotée ou à horizon,

Ne doit pas avoir eu de diminution de prime PP sur le GPRM sur les 12 derniers mois

Article 4.3 Les commissions des offres spécifiques et les versements libres

Les commissions (non soumises à la franchise) concernent les activités suivantes :

Les versements libres sur les contrats dont l’assureur est Groupama Gan Vie et dont la liste est intégrée en annexe 8

Les produits dépendance dont l’assureur est Alptis

Collectives de Groupama Gan Vie

Expertisimo

La Direction pourra intégrer d’autres offres spécifiques dans ces catégories et en définir le mode de commissionnement après information-consultation du CSE. En outre, la Direction pourra modifier les règles de commissionnement applicables aux activités listées ci-dessus après information-consultation du CSE.

Les VL et autres offres (produits) donnent lieu à la création d’un compte de commissions VL et autres produits qui est alimenté par les commissions de l’ensemble du périmètre ci-dessus.

Article 4.3.1 Les versements libres

Le conseiller en prévoyance doit recueillir les exigences et les besoins du client eu égard à sa situation personnelle et professionnelle, à l’état de son patrimoine. Il doit fournir au client le conseil le plus adapté à son profil d’investisseur de manière à préserver les intérêts de ce dernier.

Les taux de commissions des VL sont fixés par la Direction. Les taux applicables à la date d’entrée en vigueur de l’accord figurent en annexe 8. Ils peuvent être modifiés dans les conditions prévues à l’article 11.3 du présent accord. Ces commissions n’entrent pas dans le calcul de la franchise.

Les taux de commissions sont déterminés en fonction du taux de chargement appliqués sur le VL et prennent donc en compte les dérogations de frais.

Le commissionnement des VL ne peut être réalisé qu’aux conditions suivantes :

respect du principe du devoir de conseil et respect de la solution préconisée par l’outil d’aide à la vente IPREV dans le cadre du process de souscription, et uniquement sur la gestion pilotée, la gestion à horizon,

l’origine du VL n’est pas un contrat déjà existant pour le client (sauf pour les cas de terme de contrat).

Article 4.3.2 Les autres produits

Les modalités de commissionnement pour les autres produits sont précisées en annexe 9 et peuvent être modifiés dans les conditions prévues à l’article 11.3 du présent accord.

La dépendance avec l’assureur Alptis

Collectives

Expertisimo

Article 4.3.3 Règles des reprises sur les contrats à prime unique et les versements libres, et autres produits

Les reprises des assiettes de commissions des contrats souscrits avant le 1er janvier 2021

En cas de chute du contrat avant le 7ème mois, la commission est reprise en totalité. Si la chute intervient entre le 7ème et le 24ème mois, la commission est reprise prorata temporis par 24èmes dans le compte de commissions VL et autres produits.

En cas d'annulation de contrat, la commission est reprise en totalité dans le compte de commissions.

Les reprises des assiettes primes commerciales des contrats souscrits à compter du 1er janvier 2021

En cas de chute du contrat avant le 13ème mois, la commission est reprise en totalité. Si la chute intervient entre le 13ème et le 24ème mois, la commission est reprise prorata temporis par 24èmes dans le compte de commissions VL et autres produits.

En cas d'annulation de contrat, la commission est reprise en totalité dans le compte de commissions.

Les reprises des assiettes de commissions en lien avec le portefeuille de contrat du client

En cas de souscription d’un VL suite à une chute (rachat partiel, total, programmé, …) d’un contrat déjà existant, la commission sera reprise.

Article 4.4 Le calcul et le versement des commissions

Les commissions versées sont la somme des commissions PP ou VLP sous déduction de la franchise, des commissions sur VL, des commissions des autres offres, et des commissions SAV le cas échéant.

Dans l’hypothèse où un Conseiller en Prévoyance ne respecterait pas le devoir de conseil qui lui incombe ainsi que les bonnes pratiques définies par note de la Direction Commerciale, une reprise d’assiette des primes commerciales correspondantes serait opérée sur le contrat ayant donné lieu au non-respect des bonnes pratiques (cf. article 5 du présent accord).

Article 5 - Respect du devoir d’information et de conseil

Quel que soit le mode de rémunération attaché à la distribution des produits d'assurance ou la mécanique du commissionnement, le conseiller en prévoyance en sa qualité de professionnel de la distribution de produits d’assurances, est tenu de respecter un devoir d’information et de conseil au mieux des intérêts du client. La rémunération que le conseiller en prévoyance retire de son activité ne peut, à aucun moment, remettre en cause l’objectivité attachée à la formulation de son conseil au client. Elle ne doit pas avoir d’effet négatif sur la qualité du service fourni au client.

Le conseiller en prévoyance se doit, selon l’ordonnance n°2018-361 du 16 mai 2018 transposant la Directive n° 2016/97 du 20 janvier 2016 sur la Distribution en Assurance (DDA) qui a renforcé le devoir d'information et de conseil et plus particulièrement dans le cadre de l’article L521-1 du Code des Assurances, « d’ agir de manière honnête, impartiale et professionnelle, au mieux des intérêts des clients ».

Ce devoir de conseil passe par l’écoute, la connaissance client, la découverte du besoin du client et des risques à couvrir. Le conseiller en prévoyance doit par conséquent, avant toute souscription mais également tout au long de la relation contractuelle, à l’occasion d’événements susceptibles de modifier de façon significative le contrat (changement de situation familiale, patrimoniale ou professionnelle par exemple), proposer au client le produit d’assurance le plus en adéquation avec sa situation et son besoin.

Le conseiller en prévoyance doit respecter les étapes suivantes :

Recueillir les besoins et exigences des clients à travers un questionnaire pertinent au regard de leurs objectifs.

Évaluer les besoins des clients et effectuer une reformulation claire et compréhensible.

Fournir un conseil honnête et impartial, dans le meilleur intérêt des clients, basé sur une comparaison entre plusieurs produits ou options au sein d’un même contrat.

Donner une information objective et compréhensible, exacte et non trompeuse pour une décision des clients en toute connaissance de cause.

Toutes les actions de « transformation de portefeuille » (rachat, réduction, arrêt de paiement de primes, avenants à la baisse ou résiliation de contrats suivis de nouvelles souscriptions) en ce qui concerne les contrats de capitalisation et certains contrats d’assurances vie doivent répondre à des exigences supplémentaires. Le conseiller en prévoyance doit fournir les informations exigées par la réglementation en vigueur (cf. article L.522-3 CDA). Ces informations sont mises à disposition du conseiller par l’entreprise.

Le conseiller en prévoyance est donc tenu d’un devoir spécifique de conseil individualisé et formalisé lors de la conclusion d’un contrat d’assurance vie : il doit conseiller le souscripteur quant à l'adéquation du contrat proposé avec ses besoins.

Il doit :

étudier les risques du client ;

recueillir ses besoins et exigences, formulés par lui ;

préciser ces exigences et ces besoins ;

étudier ces besoins et exigences ;

informer le souscripteur éventuel des raisons qui ont présidé au conseil d'un contrat déterminé.

Le conseil est dû avant la conclusion de tout contrat d'assurance. Son objectif est que l’Assuré puisse comprendre si le contrat proposé est en adéquation avec sa situation (notamment financière et patrimoniale) et ses objectifs.

La mise au point du conseil comporte deux phases :la première, le diagnostic, vise à identifier la demande et le besoin de l'éventuel souscripteur ;

la seconde, la prescription, à lui soumettre une proposition de contrat à l'égard de laquelle le futur assuré pourra vérifier la compatibilité avec sa demande et apprécier son coût avec d'autres propositions éventuellement sollicitées sur le marché.

Le commissionnement est subordonné au respect du devoir de conseil qui incombe au conseiller en prévoyance, des procédures et règles en vigueur au sein de l'entreprise, du code de déontologie des assurances ainsi que des bonnes pratiques définies par note de la Direction. En conséquence, en cas de non-respect de ces règles, confirmé après un entretien avec le manager ou le DCR, le conseiller en prévoyance s'expose à la reprise des assiettes de calcul des commissions correspondantes réglées à tort.

Il s’expose par ailleurs au refus d'octroi ou à la remise en cause de toute distinction CEPE ou CEPR voire à une sanction disciplinaire proportionnée.

Article 6 – Mesures de transition

Les dispositions du présent accord s’appliqueront, dans leur intégralité, à partir du 1er avril 2021, donc pour la fiche de paie du mois de mai.

Pour le premier trimestre 2021, les calculs de commissions seront réalisés selon les principes de l’accord précédent, c’est-à-dire pour les paies des mois de janvier, février, mars, avril concernant les mouvements émis des mois de décembre, janvier, février, mars.

Notamment, le calcul des commissions des offres spécifiques et des versements libres seront réalisés selon les principes de l’accord précédent.

La franchise appliquée au 1er trimestre sera de 1 250 €

Le lissage trimestriel se poursuivra donc dans le cadre de l’accord précédent jusqu’au 31 mars 2021.

A cette date, les reports par groupe seront traités de la façon suivante :

.En cas de report d’assiette positif, les montants d’assiettes afférents seront valorisés par le taux du bonus exceptionnel de l’accord précédent. Les taux appliqués sont :

Groupe 1 : 130 %

Groupe 2 : 65 %

Groupe 3 : 10 %

Groupe 4 : 3 %

En cas de report d’assiette négatif, les montants d’assiettes afférents seront valorisés par le taux du bonus exceptionnel de l’accord précédent. Les taux appliqués sont :

Groupe 1 : 130 %

Groupe 2 : 65 %

Groupe 3 : 10 %

Groupe 4 : 3 %

La somme des deux calculs ci-dessus sera réalisée par conseiller en prévoyance

Si la somme des montants est:

Positive : alors le montant de commission sera versé en paie de mai.

Négative : le montant de commission viendra alimenter la partie report négatif du nouvel accord afin d’être compensé par le total des commissions calculé après booster du mois M+1.

Les reports seront clôturés.

Les bonus suivants seront payés en 2021 selon les règles du précédent accord.

Bonus T4 2020 en paie de février 2021

Bonus exceptionnel en paie de février 2021

Bonus Annuel en paie de mars 2021

Les bonus au titre de 2021 sont ceux du nouvel accord (cf Article 7)

Pour les conseillers en prévoyance en intégration embauchés dès le mois de janvier, le dispositif d’accompagnement des 300 € sous condition d’atteinte des objectifs de production du présent accord entrera en application

Concernant la mise en place du lissage les modalités suivantes seront appliquées :

Commissionnement de mai : production d’avril avec booster prévoyance sur production de février mars et avril

Commissionnement de juin : production d’avril et mai avec booster prévoyance sur production mars, avril et mai

Commissionnement de juillet : production d’avril, mai et juin (lissage classique) avec booster prévoyance sur production avril, mai et juin

Une reprise à réaliser à compter d’avril 2021 (production avril, effet mai), au titre d’un contrat réalisé dans l’accord précédent ne pourra se faire que par déduction au niveau de l’assiette de l’univers auquel le contrat initial sera rattaché.

Les reprises identifiées ci-dessus se feront en fonction des règles des articles :

• 4.1.2.2. Règles applicables à la vie du contrat

• 4.1.2.3. Souscriptions en lien avec un mouvement du portefeuille client.

A titre dérogatoire et pour l’année 2021 uniquement, le taux de commission de l’univers 3 est fixé à 260% et le seuil pour ce même univers à 1250€.

Article 7 - Les bonus

Le premier calcul de bonus interviendra pour le 1er trimestre de l’année 2021. Les règles relatives au bonus ne pourront pas être modifiées pendant la durée du présent accord en dehors du cadre d’une négociation telle que prévue par l’article 11.2 du présent accord.

Article 7.1 Le bonus nouveaux clients particuliers et professionnels

Un nouveau client est un client n’existant pas, et n’étant pas identifié comme tel dans les bases de Gan Prévoyance (GRC), qui devient détenteur d’au moins un contrat et dont la fiche client est correctement renseignée selon les règles en vigueur dans l’entreprise.

Ce bonus a pour but de comptabiliser et de récompenser le nombre de nouveaux clients particuliers et professionnels.

Il est calculé par trimestre civil. Son paiement intervient en mai, août, novembre et février.

Le montant de ce bonus est fixé comme suit :

| Nombre de nouveaux clients sur le trimestre | Montant de la prime trimestrielle | |

|---|---|---|

| Pro et/ou particuliers | 15 | 700 € bruts |

| Pro | 6 | 1 300 € bruts |

Pour un trimestre donné, les primes de 700 € et 1 300 € sont cumulatives.

Aucune proratisation du bonus (critères et montants), notamment en fonction des absences, ne sera réalisée.

Le nombre de nouveaux clients pris en compte sur le trimestre sera diminué du nombre de nouveaux clients dont le ou les contrats auront chuté au cours des 12 derniers mois.

Pour le bonus du 3ème trimestre de l’année (juillet, août et septembre), l’objectif en nombre de nouveaux clients est proratisé en fonction du nombre de jours de congés pris dans la période des congés imposés. Le montant du bonus est proratisé de la même manière.

Par ailleurs, le delta de nombre de clients qui correspond à la proratisation du 3ème trimestre ainsi que le montant du bonus correspondant pourront être versés en complément du bonus du 4ème trimestre si le nombre total de nouveaux clients dans chaque catégorie est bien supérieur à l’objectif du 4ème trimestre auquel on ajoute le delta de nombre de clients correspondant à la proratisation.

En cas de création d’un doublon dans la base client, le bonus trimestriel concerné fera l’objet d’un reprise dans son intégralité.

Article 7.2 Le bonus des visites clients à potentiel

Ce bonus a pour but de comptabiliser et de récompenser le nombre de visites de clients à potentiel c’est-à-dire visites physiques ou entretiens téléphoniques respectant le processus de traçage déterminé par la direction commerciale et le taux de clients visités. La période d’observation est l’année civile.

Les clients à potentiel sont ceux définis comme tels dans le portefeuille des conseillers en prévoyance selon la définition validée par la Direction.

Il est calculé annuellement. Son paiement interviendra en mars.

Le montant annuel de ce bonus est fixé à 800 € bruts maximum selon la déclinaison suivante :

Pour les portefeuilles inférieurs à 350 clients, la prime est versée si l’ensemble des clients à potentiel ont été visités

Pour les portefeuilles supérieurs à 350 clients, la prime est versée à 100% si la totalité du portefeuille a été visitée ; à défaut, la prime est minorée de 20% si au moins 350 clients ont été visités.

Aucune proratisation du bonus (critères et montants), notamment en fonction des absences, ne sera réalisée.

Article 8 - Les distinctions

Article 8.1 Distinction de Conseiller en Prévoyance Expert

Article 8.1.1 Critères d'attribution de la distinction de Conseiller en Prévoyance Expert

8.1.1.1 Condition d’ancienneté

La distinction de Conseiller en Prévoyance Expert ne peut être attribuée qu’après la titularisation du Conseiller en Prévoyance.

8.1.1.2 Productivité

Les seuils de productivité à atteindre pour se voir attribuer la distinction de Conseiller en Prévoyance Expert à partir de l’année 2022 sont précisés à l’annexe 10 pour toute la durée de l’accord.

Les seuils à atteindre ne pourront pas être modifiés pendant la durée du présent accord en dehors du cadre d’une négociation telle que prévue par l’article 11.2 du présent accord.

La période de référence correspond aux 12 mois de production émise précédant la période d’examen de la distinction.

Le critère de production PP GGVie sera calculé en prenant en compte l’ensemble des primes commerciales nettes d’annulation et taxes réalisées sur les produits GGVie commercialisés par la société – y compris collectives –ainsi que, pour les transferts internes Madelin, Fourgous et en faveur des futurs contrats d’Epargne Retraite issus de la Loi PACTE, dans la limite de deux par mois, le différentiel d’assiette de calcul des commissions en lien avec le différentiel de prime positif, si la PP mensuelle HT du contrat souscrit est supérieure à la PP mensuelle HT du contrat transféré.

L’assiette de calcul des commissions des contrats de remplacement qui ne sont pas des transferts internes Madelin, Fourgous et ceux en faveur des futurs contrats d’Epargne Retraite issus de la Loi PACTE seront également pris en compte dans les indicateurs de la distinction.

Le critère de prévoyance sera calculé en retenant les contrats de prévoyance relevant de l’Univers 1 ainsi que ceux relevant de l’Univers 2.

Les seuils à atteindre pour bénéficier de la distinction CEPE et le montant de la prime afférente ne peuvent être proratisés. Les seuils et le montant de la prime pourront cependant par exception être proratisés dans les cas d’absence suivants : congé maternité, congé paternité, arrêt de travail consécutif à un accident de travail ou une maladie professionnelle, temps partiel thérapeutique ou sur préconisation du médecin du travail, congé parental. Toute autre absence non visée dans cette liste pourra être examinée dans le cadre de l’étude des cas particuliers visée à l’article 11.1 du présent accord.

8.1.1.3 Qualité et activité

Le critère de qualité : l’attribution et le maintien de la distinction CEPE est conditionné à l’absence de procédure disciplinaire en lien avec un défaut de conseil ou un non-respect des process de contrôle interne applicables au sein de l’entreprise.

Le critère d’activité : l’attribution et le maintien de la distinction CEPE est conditionné à l’absence de rappel à l’ordre écrit par la hiérarchie en lien avec une activité insuffisante ou des problématiques de comportement.

Concernant les critères de qualité et d’activité, il est précisé que les situations seront examinées en fin d’année et qu’il appartiendra à la Direction de décider de l’attribution, du maintien ou non de la distinction selon la situation rencontrée.

Article 8.1.2 Modalités d'attribution de la distinction de Conseiller en Prévoyance Expert

La distinction de Conseiller en Prévoyance Expert est proposée par le Délégué Commercial Régional et examinée conjointement par le Directeur Commercial et le Directeur des Ressources Humaines.

L'attribution de la qualité de Conseiller en Prévoyance Expert intervient au 1er janvier de chaque année et pour la première fois au titre du présent accord le 1er janvier 2022 (base production 2021).

La période d'examen des distinctions est décembre.

Le maintien de cette distinction est subordonné au respect des critères pris en compte pour son attribution. Il pourra être remis en cause au 1er janvier de chaque année ou à tout moment en cas de non-respect des procédures et des règles en vigueur au sein de la Compagnie ou en cas de réclamations justifiées de la part de la clientèle.

Pour accéder au niveau CEPE 350, le Conseiller en Prévoyance doit :

avoir atteint au moins le seuil de production PP GGVie et le seuil de prévoyance demandé en année N-1 décrit en annexe 10.

Pour accéder la première fois au niveau CEPE 550, le Conseiller en Prévoyance doit :

avoir réalisé durant 2 exercices consécutifs le seuil de production PP GGVie et le seuil de prévoyance demandé en année N-1 décrit en annexe 10

Pour accéder la première fois au niveau CEPE 750, le Conseiller en Prévoyance doit :

relever du niveau CEPE 550 et avoir réalisé la productivité demandée en N-1 pour le niveau 750 décrit en annexe 10, ou

avoir réalisé 2 années consécutives la productivité du CEPE 750.

Pour les CEPE 550 et 750, en cas de non réalisation des seuils de production permettant le maintien du niveau 550 ou 750, le retour en année N aux niveaux 550 ou 750 est réalisé sous condition de réalisation des seuils demandés durant l’année N-1 décrit en annexe 10.

Article 8.1.3 Avantages particuliers accordés aux Conseillers en Prévoyance Expert

Les Conseillers en Prévoyance Expert bénéficient d'un avantage mensuel en complément de leur fixe, versé sur 12 mois par année civile.

Le montant de cet avantage mensuel est fixé à :

CEPE 350 : 350 € bruts

CEPE 550 : 550 € bruts

CEPE 750 : 750 € bruts

Tous les CEPE bénéficiant, au titre de l’accord précédent, de la distinction CEPE au 1er janvier 2021, et respectant le seuil de production PP GGVie et le seuil de prévoyance demandé en année N-1 bénéficieront des montants de primes suivants :

Montant de la prime au titre du précédent accord |

Montant de la prime dans le cadre du présent accord |

|---|---|

| 500 € bruts | 550 € bruts |

| 600 € bruts | 600 € bruts |

| 700 € bruts | 700 € bruts |

Au moment de l’examen des distinctions, si le critère n’est pas atteint, la distinction est retirée.

Ce complément d’intégration s’ajoute aux éléments fixes de la rémunération et en suit le même régime.

Pour les CEPE 550 et 750, en cas de non réalisation des seuils de production permettant le maintien du niveau 550 ou 750, la Direction pourra décider d’attribuer l’avantage mensuel de 350 € bruts correspondant à la distinction CEPE 350 pendant 12 mois sous condition du respect des règles d’activité et avec un plan de suivi détaillé réalisé par son manager commercial.

Article 8.2 Distinction de Conseiller en Prévoyance Référent

Afin de favoriser l’évolution professionnelle des Conseillers en Prévoyance ayant démontré de façon récurrente leur efficacité commerciale et leur expertise métier, est créée la distinction de Conseiller en Prévoyance Référent. Cette distinction est associée à une fonction d’inspecteur commercial relevant de la Convention Collection Nationale de l’Inspection d’Assurance du 27 juillet 1992 et de la classe 5.

Article 8.2.1 Critères d’attribution de la distinction de Conseiller en Prévoyance Référent

Est éligible à cette distinction le Conseiller en Prévoyance respectant les critères cumulatifs ci-dessous :

Ayant une ancienneté continue de 6 ans dans la distinction de CEPE, dont les 2 dernières années au niveau CEPE750

L’attribution s’effectue au terme d’une procédure d’assessment réalisée par le comité de direction

Sont notamment pris en compte les critères suivants :

. Critères de qualité de la production :

i. nombre de conquêtes clients

ii. évolution du nombre de clients dans le portefeuille

iii. satisfaction clients

iv. respect du devoir de conseil

. Critères de production :

i. respect du mix produits

ii. montant de la production des exercices N-1 et N-2

iii. montant de la production sur le marché des professionnels des exercices N-1 et N-2

iv. montant de la production sur le métier de la prévoyance des exercices N-1 et N-2

Article 8.2.2 Modalités d’attribution de la distinction de Conseiller en Prévoyance Référent

La distinction de Conseiller en Prévoyance Référent est proposée par le Délégué Commercial Régional et examinée conjointement par le Directeur Commercial et le Directeur des Ressources Humaines. En tout état de cause, le Conseiller en Prévoyance peut refuser cette distinction.

L'attribution de la qualité de Conseiller en Prévoyance Référent intervient au 1er janvier de chaque année.

La période d'examen des distinctions est décembre.

Le nombre de Conseillers en Prévoyance Référents sera plafonné à 15. Ce nombre pourra être réexaminé chaque année au cours de la réunion de la commission réunie en application de l’article 17B de la Convention Collective Nationale de l’Inspection d’Assurance.

Article 8.2.3 Avantages particuliers accordés aux Conseillers en Prévoyance Référents

Les Conseillers en Prévoyance Référents bénéficient d'un avantage mensuel en complément de leur fixe, versé sur 12 mois par année civile. Le montant de cet avantage mensuel est fixé à 450 € bruts supplémentaires par rapport au montant perçu au titre de la distinction de Conseiller en Prévoyance Expert.