Accord d'entreprise "PROTOCOLE D'ACCORD SUR LES MODALITES DE REMBOURSEMENT DES FRAIS DE TRANSPORT" chez FEDERAL MOGUL OPERATIONS FRANCE SAS (Siège)

Cet accord signé entre la direction de FEDERAL MOGUL OPERATIONS FRANCE SAS et les représentants des salariés le 2021-04-27 est le résultat de la négociation sur les indemnités kilométriques ou autres, divers points.

Périmètre d'application de la convention signée entre l'entreprise et les représentants des salariés

Numero : T04521003377

Date de signature : 2021-04-27

Nature : Accord

Raison sociale : FEDERAL MOGUL OPERATIONS FRANCE SAS

Etablissement : 43390774800019 Siège

Autres points : les points clés de la négociation

La négociation s'est portée sur les thèmes suivants

Conditions du dispositif autres points pour les salariés : le texte complet de l'accord du 2021-04-27

PROTOCOLE D’ACCORD SUR LES

MODALITÉS DE REMBOURSEMENT

DES FRAIS DE TRANSPORT

Entre la société xxx, représentée par Monsieur xxx, Directeur Général, d’une part, et,

L’organisation syndicale CGT représentée par xxx, Délégué Syndical, d’autre part,

Préambule

Employeur et organisation syndicale ont dressé un constat commun et présenté une volonté partagée d’apporter de nécessaires précisions et ajustements aux modalités de remboursement des frais de transport des salariés dans le cadre de leurs déplacements entre domicile et lieu de travail.

Ainsi, les parties se sont réunies dans le cadre des dispositions prévues aux articles L3261-1 à L3261-11 et R3261-1 à R3261-16 du Code du travail, du décret n°2020-541 du 9 mai 2020, ainsi que du respect de la règlementation URSSAF relative aux frais professionnels.

Au terme de leurs discussions, les signataires sont parvenus à un accord dont l’esprit est de sécuriser le cadre, d’une part, du versement par l’employeur et de la perception par les salariés des sommes prévues en fonction de la diversité de leur situation et, d’autre part, des exonérations appliquées de charges sociales et fiscales prévues par l’arrêté du 20 décembre 2002 relatif aux frais professionnels déductibles, les circulaires DGT-DSS n° 2009/01 et 2009/30 du 28 janvier 2009, et la circulaire Acoss n°2009-021, notamment.

Sur ces bases, employeur et organisation syndicale ont décidé de clôturer les discussions et d’arrêter les dispositions suivantes :

Article 1 – Champ d’application

Les dispositions suivantes sont applicables au personnel du site de xxx inscrit aux effectifs de la société.

Article 2 – Durée de l’accord

Le présent accord est conclu pour une durée indéterminée et remplace toutes dispositions de toutes natures (accords, décisions unilatérales de l’employeur, etc.) portant sur le même sujet.

Article 3 – Exclusions

Conformément à l’article R3261-12 CT, sont notamment exclus du bénéfice de la prise en charge des frais transport les salariés bénéficiant d'un véhicule mis à disposition permanente par l'employeur. Par ailleurs, l’article R3261-8 CT prévoit l’inéligibilité d’un salarié percevant déjà une quelconque indemnité représentative de frais pour ses déplacements entre sa résidence habituelle et son lieu de travail.

Article 4 – Salariés à temps partiel

Le salarié à temps partiel, employé pour un nombre d'heures égal ou supérieur à la moitié de la durée légale hebdomadaire ou conventionnelle bénéficie d'une prise en charge équivalente à celle d'un salarié à temps complet.

Le salarié à temps partiel, employé pour un nombre d'heures inférieur à la moitié de la durée du travail à temps complet, bénéficie d'une prise en charge calculée à due proportion du nombre d'heures travaillées.

Article 5 – Déclaration et justificatifs

En application des articles R3261-5, R3261-11 et R3261-13-2 CT, l'employeur doit disposer des éléments justifiant la prise en charge perçue par le salarié. Il les recueille auprès de chaque salarié bénéficiaire qui les lui communique.

De plus, conformément à la règlementation URSSAF, l’employeur doit être en mesure de prouver la réalité des frais en produisant des justificatifs de la situation du salarié (moyen de transport utilisé et, le cas échéant sa puissance fiscale, distance séparant le domicile du lieu de travail, nombre de trajets mensuels).

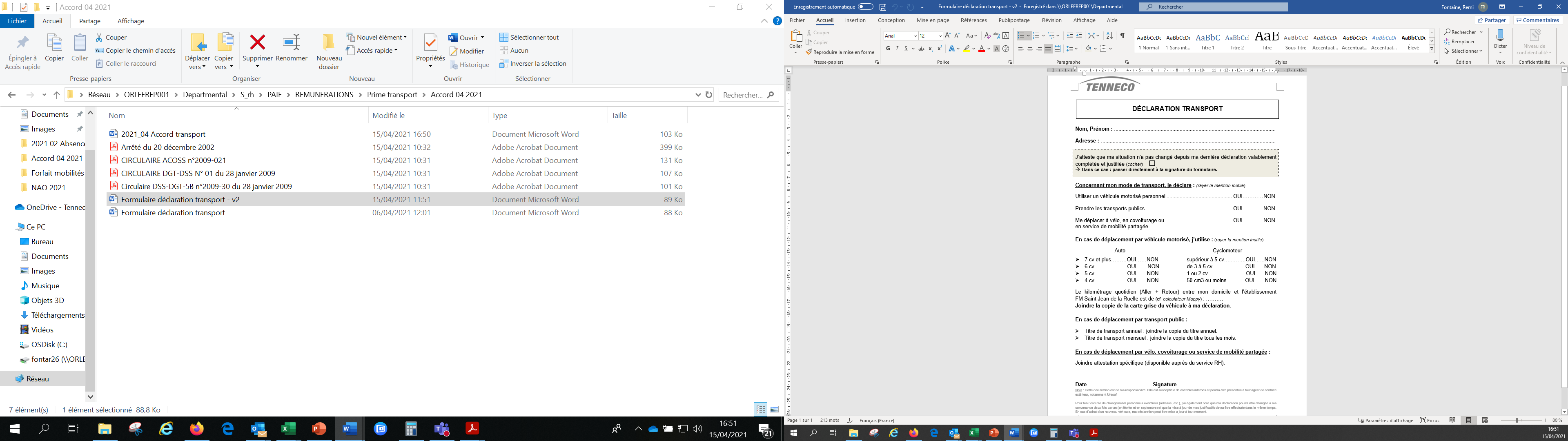

Pour ce faire, les salariés effectueront, chaque année civile, une déclaration transport à l’aide du formulaire annexé au présent accord. La campagne de déclaration annuelle sera initiée par le service des ressources humaines au cours du premier trimestre de chaque année. En tout état de cause, la réception des documents de la part des salariés devra être clôturée au plus tard le 31 mars de chaque année.

Le détail des justificatifs demandés selon la situation du salarié à l’occasion de la déclaration transport annuelle est précisé dans les sections 6. 3, 7. 1. 5 et 7. 2. 5 du présent accord.

La transmission de pièces justificatives pourra être réalisée en cours d’année en cas de nécessité (ex : changement de voiture). Lorsque la situation du salarié ne change pas d’une année à une autre, ce dernier renseigne le formulaire de déclaration, mais n’est pas tenu de transmettre, à nouveau, une pièce justificative déjà communiquée antérieurement.

Les montants versés par l’employeur au titre du remboursement des frais de transport doivent être utilisés conformément à leur objet. L’ensemble des déclarations et des justificatifs associés doit être tenu à la disposition des agents de l’URSSAF habilités à réaliser des contrôles pour en vérifier la conformité.

Article 6 – Prise en charge des frais de transports publics

6. 1 – Objet et bénéficiaires

Les salariés demeurant dans les communes desservies utilisent les transports publics mis à la disposition par la collectivité pour être éligibles au remboursement des frais de transport.

6. 2 – Modalités de paiement

L'employeur prend en charge les titres souscrits par les salariés à hauteur de 50% de leur coût en application des articles L3261-2 et R3261-1, -2, -3 CT.

L'employeur procède au remboursement des titres achetés par les salariés dans les meilleurs délais et, au plus tard, à la fin du mois suivant celui pour lequel ils ont été validés. Les titres dont la période de validité est annuelle font l'objet d'une prise en charge répartie mensuellement pendant la période d'utilisation (article R3261-4 CT).

6. 3 – Déclaration et justification auprès de l’employeur

Le salarié souhaitant bénéficier de ce remboursement complète et communique annuellement à son employeur le formulaire de déclaration annexé au présent accord.

En application de l’article R3261-5, la prise en charge des frais de transport par l'employeur est subordonnée à la remise des justificatifs de paiement des titres par le salarié.

Pour être admis à la prise en charge, les titres doivent permettre d'identifier le titulaire et être conformes aux règles de validité définies par le gestionnaire du service de transport.

Article 7 – Prise en charge des frais de transports personnels

7. 1 – Frais de carburant ou frais exposés pour l'alimentation de véhicules électriques, hybrides rechargeables ou hydrogènes

7. 1. 1 – Objet

L'employeur prend en charge, selon les conditions et modalités ci-dessous définies, partie des frais de carburant ou d'alimentation de véhicules électriques, hybrides rechargeables ou hydrogènes engagés par les salariés pour leurs déplacements en véhicule motorisé personnel entre leur résidence habituelle et leur lieu de travail.

7. 1. 2 – Bénéficiaires

Les bénéficiaires sont les salariés ne pouvant pas utiliser les transports publics car :

leur résidence habituelle est située dans une commune non desservie par un service public de transport collectif régulier ;

leur utilisation d'un véhicule personnel est rendue indispensable par des conditions d'horaires de travail particuliers ne permettant pas d'emprunter un mode collectif de transport. ;

leur situation particulière peut mettre en œuvre un critère de sécurité publique ou personnelle ou d’incommodité ou d’inadaptation du réseau local de transports publics (ex : allongement disproportionné du temps de trajet).

7. 1. 3 – Barème de prise en charge

Quelle que soit la puissance fiscale du véhicule personnel utilisé et la distance effectuée pour réaliser les déplacements domicile - lieu de travail, l’indemnité est fixée à 16,67 euros par mois.

7. 1. 4 – Modalités de paiement

La prise en charge ci-dessus définie fait l’objet d’un versement mensuel identifié comme « Prime de transport » dans le bulletin de salaire.

7. 1. 5 – Déclaration et justification auprès de l’employeur

Le salarié souhaitant bénéficier de ce remboursement complète et communique annuellement à son employeur le formulaire de déclaration annexé au présent accord.

En application de l’article R3261-11 CT, l'employeur doit disposer des éléments justifiant la prise en charge perçue par le salarié. Il les recueille auprès de chaque salarié bénéficiaire qui les lui communique.

Les salariés doivent en outre fournir à l’employeur la copie de la carte grise du véhicule déclaré (cf. II, B. de la circulaire interministérielle DSS/DGT/5B no 2009-30 du 28 janvier 2009).

7. 2 – Frais exposés pour l’utilisation de moyens de mobilités durables

7. 2. 1 – Objet

L'employeur prend en charge, selon les conditions et modalités ci-dessous définies, partie des frais engagés par les salariés pour leurs déplacements par moyens de mobilités durables entre leur résidence habituelle et leur lieu de travail.

7. 2. 2 – Bénéficiaires

Conformément à l’article L3261-3-1 CT, le forfait mobilités durables prévoit une prise en charge des frais de transports personnels entre le domicile et le lieu de travail pour les salariés utilisant les modes de déplacement suivants :

vélo, avec ou sans assistance électrique ;

covoiturage en tant que conducteur ou passager ;

transports publics de personnes (autres que ceux concernés par la prise en charge légale des frais d’abonnement) ;

autres services de mobilité partagée.

7. 2. 3 – Montant de la prise en charge

L’indemnité est fixée à 16,67 euros par mois.

7. 2. 4 – Modalités de paiement

La prise en charge ci-dessus définie fait l’objet d’un versement mensuel identifié comme « Forfait mobilités durables » dans le bulletin de salaire.

7. 2. 5 – Déclaration et justification auprès de l’employeur

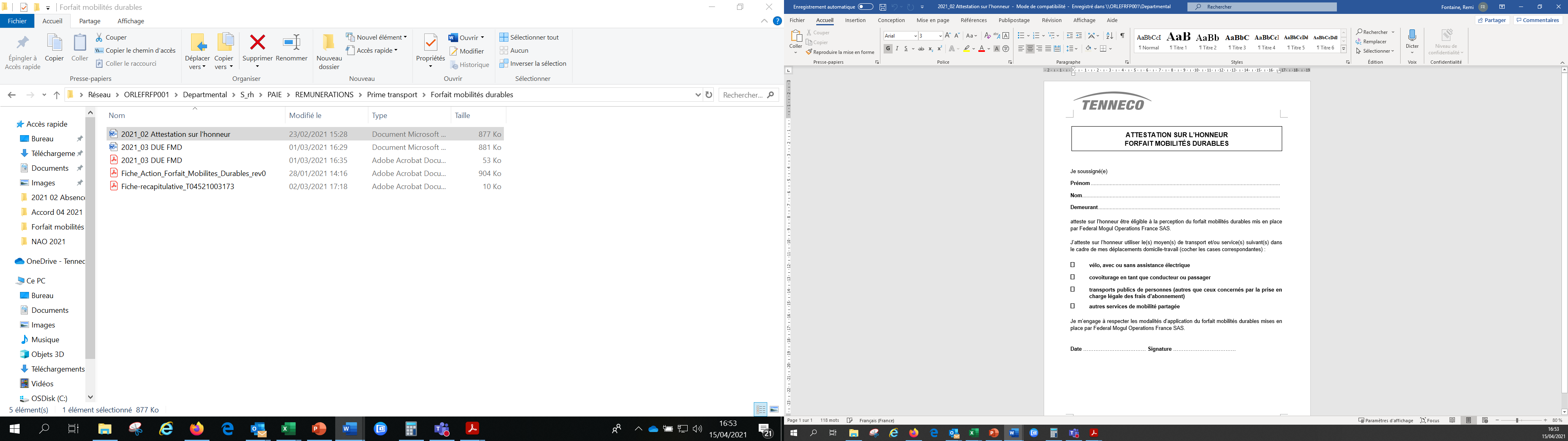

Le salarié souhaitant bénéficier de ce remboursement complète et communique annuellement à son employeur le formulaire de déclaration annexé au présent accord.

Les salariés doivent en outre fournir une attestation sur l'honneur relative à l'utilisation effective d'un ou plusieurs des moyens de déplacement visés par le dispositif (un modèle est annexé au présent accord).

7. 3 – Mois d’août

Le congé principal d’été étant généralement organisé autour de deux semaines, le mois d’août de chaque année est crédité d’un montant de 8 euros forfaitaires pour tous les salariés.

Dans le cas d’une absence complète au cours du mois d’août, le traitement de la prise en charge sera effectué en référence à l’article 9 du présent accord.

Article 8 – Principe de non-cumul

Les modes d’indemnisation définis aux articles 6, 7. 1 et 7. 2 du présent accord ne sont pas cumulables entre eux.

Article 9 – Dégrèvement des remboursements en cas d’absence du salarié

L’indemnité mensuelle complète est due à partir du moment où le salarié a effectivement travaillé au moins un jour au cours du mois en question et a, par conséquent, utilisé le moyen de transport, qu’il a préalablement déclaré, entre son domicile et son lieu de travail au moins une fois dans le mois.

Dans le cas où le salarié n’aura effectué aucun jour de travail au cours du mois, il n’est pas éligible au versement de l’indemnité du mois en question, et ce quel que soit le motif de ses absences.

Article 10 – Suspension du remboursement en cas de non-conformité

Conformément à son obligation de disposer des justes éléments justificatifs, l’entreprise a pour responsabilité de traiter toute éventuelle constatation de non-conformité entre une déclaration effectuée par un salarié et la réalité de sa situation, par la suspension du versement jusqu’à complète régularisation. Il en va de même en cas de pièce justificative manquante.

Le versement mensuel reprendra dès réception de la part du salarié des éléments rectificatifs nécessaires.

En cas de non résolution de l’écart constaté, les sommes éventuellement indûment perçues au cours des 12 derniers mois par le salarié seront reprises sur les salaires des mois suivants.

Les éventuelles erreurs commises de bonne foi par un salarié qui prendrait l’initiative de régulariser sa situation ne sont pas considérées comme des non-conformités.

Article 11 – Cas particuliers

11. 1 – Plusieurs aller-retours par jour

Il n’y a pas de prise en compte de plus d’un aller - retour par jour de travail (cf. principe décrit à l’article 9 du présent accord).

11. 2 – Astreintes

Les déplacements réalisés par les salariés à l’occasion d’une astreinte sont traités conformément et dans l’unique cadre de l’accord d’entreprise sur l’organisation des astreintes du 13/05/2013 et de la législation en vigueur en la matière.

11. 3 – Cas non prévu

Dans l’éventualité d’un cas d’application non prévu dans le présent accord ou d’un problème d’interprétation des textes réglementaires, la situation est solutionnée par stricte référence aux textes du Code du travail et de la règlementation URSSAF.

11. 4 – Travailleurs intérimaires

Les travailleurs intérimaires perçoivent un remboursement de leur frais de transport à due proportion de leurs jours effectivement travaillés dans l’entreprise.

Article 12 – Modalités de dépôt de l’accord

Un exemplaire original du présent accord est adressé à l’organisation syndicale signataire. La direction procédera au dépôt réglementaire de cet accord auprès de la DREETS et du greffe du Conseil de prud’hommes d’Orléans.

Fait en deux originaux à Saint Jean de la Ruelle, le 27 avril 2021.

Pour xxx Pour l’organisation CGT

xxx xxx

Annexe 1/2 : formulaire de déclaration transport.

Annexe 2/2 : modèle d’attestation sur l’honneur « forfait mobilités durables ».

Un problème sur une page ? contactez-nous : contact@droits-salaries.com