Accord d'entreprise "Accord relatif au régime de prévoyance du Groupe Limagrain périmètre France" chez LIMAGRAIN (Siège)

Cet accord signé entre la direction de LIMAGRAIN et le syndicat CFDT et CGT-FO et CGT le 2021-03-10 est le résultat de la négociation sur les dispositifs de prévoyance.

Périmètre d'application de la convention signée entre l'entreprise et le syndicat CFDT et CGT-FO et CGT

Numero : T06321003583

Date de signature : 2021-03-10

Nature : Accord

Raison sociale : LIMAGRAIN

Etablissement : 77563335700246 Siège

Prévoyance : les points clés de la négociation

La négociation s'est portée sur le thème Accords de prévoyance collective

Conditions du dispositif prévoyance pour les salariés : le texte complet de l'accord du 2021-03-10

ACCORD RELATIF AU

RÉGIME DE PRÉVOYANCE

DU GROUPE LIMAGRAIN

PÉRIMÈTRE FRANCE

ACCORD RELATIF AU RÉGIME DE PRÉVOYANCE DU GROUPE LIMAGRAIN

Entre, d’une part :

La société Limagrain, société coopérative agricole au capital variable, représentant, en sa qualité de société mère du Groupe Limagrain, l’ensemble des sociétés françaises du Groupe dont la liste est définie à l’article 2.1 du présent Accord,

Représentée par :

xxxxxxxxxxxxxxxxxxxx, Directeur Général Adjoint du Groupe Limagrain

et

xxxxxxxxxxxxxxxxxxxx, Directrice de la Rémunération globale et des Affaires sociales Groupe

Et d’autre part,

La coordination syndicale du Groupe Limagrain, composée de coordonnateurs syndicaux désignés par les organisations syndicales représentatives au sein des différentes sociétés françaises du Groupe Limagrain,

Représentée par :

Pour la CFDT : xxxxxxxxxxxxxxxxxxxx

Pour la CGT : xxxxxxxxxxxxxxxxxxxx

Pour FO : xxxxxxxxxxxxxxxxxxxx

Il est convenu ce qui suit, en application de l’article L.911-1 du Code de la sécurité sociale :

SOMMAIRE

CHAPITRE 1 – DISPOSITIONS GÉNÉRALES 6

Article 1 - Objet de l’Accord 6

CHAPITRE 2 - CHAMP D’APPLICATION DE L’ACCORD 6

Article 2.1 - Détermination du périmètre de l’Accord 6

Article 2.3 - Sortie du champ d’application 7

CHAPITRE 3 – BÉNÉFICIAIRES ET ADHÉSION 8

Article 3.1 - Bénéficiaires du régime 8

Article 3.2 - Caractère obligatoire de l’adhésion 8

Article 4.1 - Assiette de calcul des cotisations 8

Article 4.2 - Répartition globale des cotisations 9

Article 4.3 - Évolution ultérieure des cotisations 9

CHAPITRE 5 – GARANTIES ET PRESTATIONS 9

Article 5.1 - Évolution des garanties et prestations 9

Article 5.2 – Changement d’Organisme Assureur 10

CHAPITRE 6 – SUSPENSION DU CONTRAT DE TRAVAIL 10

Article 6.1 - Suspension du contrat de travail avec maintien de rémunération ou indemnisation 10

Article 6.2 Suspension du contrat de travail sans maintien de rémunération ou indemnisation 10

Article 6.3 – Mobilité géographique 11

CHAPITRE 7 – MAINTIEN DES GARANTIES À L’ISSUE DU CONTRAT DE TRAVAIL 11

CHAPITRE 8 – INFORMATIONS ET SUIVI DE L’ACCORD 12

Article 8.1 - Information individuelle 12

Article 8.2 - Information collective 12

Article 8.3 - Suivi de l’Accord 13

CHAPITRE 9 – DURÉE, EFFET, RENDEZ-VOUS, RÉVISION ET DÉNONCIATION DE L’ACCORD 14

Article 9.1 - Durée de l’Accord 14

Article 9.2 - Effet de l’Accord 14

Article 9.3 - Clause de rendez-vous 14

Article 9.4 – Interprétation de l’Accord 14

Article 9.5 - Révision de l’Accord 15

Article 9.6 - Dénonciation de l’Accord 16

Article 10 – Dépôt de l’Accord et information des salarié(e)s 16

Annexes 1 – RÉSUMÉ DES GARANTIES 18

Annexes 2 – TEXTES LÉGISLATIFS OU RÉGLEMENTAIRES VISÉS AU PRÉSENT ACCORD 21

PrÉambule

Le Groupe Limagrain a fait de la protection sociale complémentaire un des principaux enjeux de sa politique sociale.

Dans cette optique, le 07 novembre 2017, le Groupe et ses coordonnateurs syndicaux ont conclu deux Accords relatifs à la mise en place d’un régime harmonisé d'indemnisation des frais de soins de santé pour tous(tes) les salarié(e)s du Groupe.

À la suite de cela, des discussions relatives à un autre versant de la protection sociale complémentaire, à savoir la prévoyance, ont été ouvertes au niveau du Groupe Limagrain.

Au cours de ces échanges, les parties ont pu constater que les différents régimes de prévoyance appliqués au sein du Groupe étaient inégalitaires puisqu’en fonction de leur société d’appartenance et de leur catégorie socioprofessionnelle, les salarié(e)s n’étaient pas couvert(e)s de la même manière.

Face à ce constat contraire à l’ambition du Groupe et à la volonté des coordonnateurs syndicaux, dès le 26 juin 2019, les Organisations Syndicales Représentatives au niveau du Groupe (CFDT, CGT, FO) et la Direction se sont réunies afin d’amorcer des négociations destinées à faire évoluer la situation.

Les parties se sont alors fixées comme objectif de pouvoir aboutir à la mise en place d’un nouveau régime harmonisé de prévoyance, collectif et obligatoire. Celui-ci devant permettre à l’ensemble des salarié(e)s du Groupe, quelle que soit leur société d’appartenance, de pouvoir bénéficier de garanties de prévoyance complémentaire de qualité couvrant les principaux risques de l’existence (Décès – Incapacité – Invalidité).

Compte tenu de la complexité de ce sujet qu’est la prévoyance et afin que les échanges entre l’employeur et les représentants syndicaux soient efficaces, lisibles et permettent d’aboutir à un Accord dans des délais raisonnables, les parties se sont entendues pour conclure un Accord de méthode (selon les dispositions de l’article L.2222-3-1 du Code du travail), en préalable à la négociation.

Cet Accord de méthode signé le 09 octobre 2019 avait pour objet de :

Définir la composition de l’instance de négociation ;

Déterminer les informations apportées aux représentants syndicaux ;

Détailler la méthode de négociation ;

Définir la durée de la négociation ainsi qu’un planning prévisionnel des réunions.

En application de cet Accord, des travaux ont été menés en concertation, entre juin 2019 et février 2021, à l’occasion de plusieurs réunions de négociation avec pour objectifs :

D’harmoniser le statut des salarié(e)s du Groupe, au regard du régime de prévoyance, afin de leur faire profiter des mêmes garanties et d'assurer une mutualisation des risques à travers une convention d'assurance collective unique ;

D’apporter à l’ensemble des salarié(e)s du Groupe un bon niveau de couverture, adapté aux nouvelles contraintes liées à l’évolution de nos modes de vie ;

De chercher à obtenir le meilleur rapport garanties/coûts pour les salarié(e)s comme pour les sociétés, tout en assurant l’équilibre du régime à long terme ;

De mettre ce régime en conformité avec l’ensemble des règles conventionnelles applicables en matière de prévoyance complémentaire qui incombent aux sociétés du Groupe Limagrain.

Par le présent Accord, les Organisations Syndicales Représentatives au niveau du Groupe (CFDT, CGT, FO) et la Direction entendent, en application de l’article L.911-1 du Code de la sécurité sociale, parachever leurs travaux en entérinant la mise en place du nouveau régime de prévoyance complémentaire du Groupe Limagrain.

Il est précisé que les relations contractuelles n’existent qu’entre l’Assureur retenu pour porter le régime et la Direction du Groupe Limagrain. Les coordonnateurs syndicaux ne sont pas parties prenantes dans cette relation contractuelle.

Le choix de l’Organisme garantissant la couverture des risques ne fait pas partie des dispositions du présent Accord.

Le présent régime ainsi que le contrat d’assurance sont mis en œuvre conformément aux prescriptions de l’article L.242-1 du Code de la sécurité sociale ainsi que de l’article 83, 1° quater du Code général des impôts.

CHAPITRE 1 – DISPOSITIONS GÉNÉRALES

Article 1 - Objet de l’Accord

L’objet du présent Accord est d’instituer un régime harmonisé de prévoyance, collectif et obligatoire, à destination de l’ensemble des salarié(e)s des Sociétés françaises du Groupe Limagrain.

Le présent Accord a également vocation à déterminer les conditions de mise en œuvre du régime susvisé et d’organiser l’adhésion des salarié(e)s du Groupe au contrat d’assurance collectif souscrit à cet effet par le Groupe auprès d’un Organisme Assureur habilité.

CHAPITRE 2 - CHAMP D’APPLICATION DE L’ACCORD

Article 2.1 - Détermination du périmètre de l’Accord

À la date de signature du présent Accord, les sociétés suivantes font partie du périmètre de l’Accord :

La société BIOGEMMA, ayant son siège Route d'Ennezat - Lieudit La Garenne - 63720 Chappes

La société CRÊPERIE LEBRETON, ayant son siège 76/78 Avenue de France - 75013 Paris

La société GROUPE LIMAGRAIN HOLDING, ayant son siège Biopôle Clermont-Limagne – Rue Henri Mondor - 63360 Saint-Beauzire

La société HM-CLAUSE, ayant son siège Rue Louis Saillant – ZI La Motte – 26800 Portes-lès-Valence

La société JACQUET PANIFICATION, ayant son siège 76/78 Avenue de France - 75013 Paris

La société JACQUET BROSSARD DISTRIBUTION, ayant son siège 76/78 Avenue de France - 75013 Paris

La société coopérative agricole LIMAGRAIN, ayant son siège Biopôle Clermont-Limagne – Rue Henri Mondor - 63360 Saint-Beauzire

La société LIMAGRAIN INGRÉDIENTS, ayant son siège Zone agro-industrielle BP 20 – Saint-Ignat – 63720 Ennezat

La société LIMAGRAIN EUROPE, ayant son siège Biopôle Clermont-Limagne – Rue Henri Mondor - 63360 Saint-Beauzire

La société NUTRINAT, ayant son siège 287 Avenue Frédéric Passy - 11400 Castelnaudary

La société SAVANE BROSSARD, ayant son siège 76/78 Avenue de France - 75013 Paris

La société SELIA, ayant son siège Biopôle Clermont-Limagne – Rue Henri Mondor - 63360 Saint-Beauzire

La société TARDIF TIVAGRAIN, ayant son siège Pontmort – 63200 Chambaron sur Morge

La société VILMORIN & Cie, ayant son siège 4 quai de la Mégisserie – 75001 Paris

La société VILMORIN JARDIN, ayant son siège au Parc des Chesnes – 65 rue de Luzais – 38070 Saint-Quentin-Fallavier

La société VILMORIN MIKADO, ayant son siège Route du Manoir – 49250 La Ménitré

Article 2.2 - Entrée dans le champ d’application postérieurement à la date de conclusion de l’Accord

Les parties conviennent que le présent Accord est directement applicable au sein des entreprises appartenant au Groupe, tel que défini à l'article 2.1.

S’agissant des Sociétés qui entreraient dans le Groupe postérieurement à la date de conclusion du présent Accord, il est convenu que toute société de droit français détenue, directement ou indirectement, à plus de 50% soit par le Groupe, soit par une ou plusieurs sociétés du groupe parties à l’Accord, entrera de plein droit dans le périmètre de l’Accord tel qu’il est défini à l’article 2.1.

S’il s’avère qu’au moment d’entrer dans le Groupe cette société est couverte en matière de prévoyance par un accord collectif en vigueur, son adhésion se fera au plus tard à l’issue de la période de survie de cet accord conformément à l’article L.2261-14 du code du travail.

Un avenant au contrat d’assurance collectif sera réalisé afin de modifier le périmètre.

Article 2.3 - Sortie du champ d’application

Conformément aux dispositions légales, le présent Accord cessera immédiatement de s’appliquer à une société adhérente, dès lors qu’elle ne sera plus détenue à plus de 50% soit par le Groupe, soit par une ou plusieurs sociétés du groupe parties à l’Accord, ou détenue par une société partie à l’Accord qui serait considérée comme entreprise dominante au sens de l’article L.2331-1 du Code du travail.

Ainsi, dès sa sortie du champ d’application de l’Accord, la société en question perdra le bénéfice du régime de prévoyance qu’il institue.

CHAPITRE 3 – BÉNÉFICIAIRES ET ADHÉSION

Article 3.1 - Bénéficiaires du régime

Le régime de prévoyance bénéficie à l’ensemble des salarié(e)s du Groupe, quelles que soient leur ancienneté et la catégorie professionnelle à laquelle ils (elles) appartiennent.

Article 3.2 - Caractère obligatoire de l’adhésion

L'adhésion de l’ensemble des salarié(e)s du Groupe Limagrain au régime de prévoyance institué par le présent Accord revêt un caractère obligatoire (sous réserve de l'exercice des éventuelles dispenses d'affiliation de droit qui pourraient être instaurées par le législateur).

Ce caractère obligatoire résulte de la mise en place du régime par un Accord collectif de Groupe (conformément à l’article L.911-1 du Code de la sécurité sociale).

L’adhésion s'impose donc dans les relations individuelles de travail et les salarié(e)s concerné(e)s ne pourront s'opposer au précompte de leur quote-part de cotisations.

CHAPITRE 4 – FINANCEMENT

Article 4.1 - Assiette de calcul des cotisations

La base de calcul des cotisations correspond au salaire brut déclaré à l’Administration fiscale en vue de l’imposition sur le revenu, calculé dans la limite des tranches 1 et 2 des rémunérations (T1 et T2) définies de la façon suivante :

T1 = Salaire compris entre 0 et 1 fois le Plafond Mensuel de la Sécurité Sociale ;

T2 = Salaire compris entre 1 fois et 8 fois le Plafond Mensuel de la Sécurité Sociale.

A titre informatif, le Plafond Mensuel de la Sécurité Sociale ou PMSS est fixé à 3428 € en 2021.

Les revenus procurés par les primes et indemnités versées lors de la cessation du contrat de travail, n’entrent pas dans la base de calcul.

Pour le salarié dont le contrat de travail est suspendu en raison d’un arrêt de travail pour maladie, accident ou accueil de l’enfant1 entraînant le versement de prestations de la Sécurité sociale, les cotisations ne restent dues que sur la fraction de la rémunération éventuellement versée par l’employeur au titre du maintien de salaire.

Dès lors, la cotisation cesse d’être due à l’expiration du délai de franchise (cf. tableau des garanties en Annexe) prévu par la garantie Incapacité temporaire de travail (les prestations étant alors versées par l’Organisme Assureur de l’employeur).

Il convient de préciser que lorsque le contrat de travail est suspendu en raison d’un arrêt de travail pour maladie, accident ou accueil de l’enfant (tel que défini en page 8), la couverture prévoyance est maintenue même en l’absence de cotisation.

Article 4.2 - Répartition globale des cotisations

Le régime est financé conjointement par les sociétés et les salarié(e)s. La règle de répartition globale des cotisations est la suivante :

|

|

|

|

|---|---|---|---|

| Tranche 1 | 75% | 25% | 100% |

| Tranche 2 | 65% | 35% | 100% |

Cette répartition globale des cotisations appartient exclusivement au présent Accord et ne peut faire l’objet de négociations spécifiques en entreprise.

Article 4.3 - Évolution ultérieure des cotisations

Toute évolution ultérieure des cotisations pouvant résulter notamment d’une révision du tarif par l’assureur à la suite d’un changement de réglementation et/ou d’une dégradation du rapport sinistre à primes sera répercutée dans les mêmes proportions que la répartition globale des cotisations fixée à l’article 4.2 du présent Accord.

Conformément à l’article 8.3, toute évolution ultérieure des cotisations fera l’objet d’une information préalable de la Commission en charge du suivi du présent Accord.

CHAPITRE 5 – Garanties et prestations

Article 5.1 - Évolution des garanties et prestations

Les garanties et prestations sont fixées au sein du contrat d’assurance conclu entre Limagrain et l’Organisme Assureur qu’il a choisi. Elles ne sont annexées au présent Accord qu’à titre d’information.

En aucun cas elles ne sauraient constituer un engagement pour les sociétés visées au sein du Chapitre 2 qui ne sont tenues, à l’égard de leurs salarié(e)s, qu’au seul paiement des cotisations.

Par conséquent, les garanties figurant en annexe et le versement des prestations relèvent de la seule responsabilité de l’Organisme Assureur, au même titre que les modalités, limitations et exclusions de garanties.

Les garanties annexées au présent document sont susceptibles d’évoluer, notamment par décision prise par les membres de la Commission définie à l’article 8.3, sans pour autant qu’il ne soit nécessaire d’amender le présent Accord. Néanmoins, les annexes seront mises à jour.

Article 5.2 – Changement d’Organisme Assureur

Conformément à l’article L.912-3 du Code de la sécurité sociale, les rentes en cours de service à la date du changement d’Organisme Assureur continueront à être revalorisées selon le même mode que le contrat précédent.

Les garanties décès seront également maintenues au profit des bénéficiaires de rentes d’incapacité de travail ou d’invalidité lors de la résiliation du contrat d'assurance, étant précisé que la revalorisation des bases de calcul des prestations relatives à la couverture du risque décès devra être au moins égale à celle prévue par le contrat résilié.

Lors du changement d’Organisme Assureur, le Groupe Limagrain s’engage à organiser la prise en charge des obligations ci-dessus définies, soit par l’Organisme dont le contrat a été résilié, soit par le nouvel Organisme Assureur.

CHAPITRE 6 – Suspension du contrat de travail

Article 6.1 - Suspension du contrat de travail avec maintien de rémunération ou indemnisation

La suspension du contrat de travail, quelle qu’en soit la cause, n’entraîne pas la suspension du bénéfice du présent régime, dès lors que le(a) salarié(e) concerné(e) bénéficie, pendant cette période :

Soit d’un maintien total ou partiel de rémunération par l’employeur ;

Soit du versement d’indemnités journalières complémentaires financées au moins pour partie par l’employeur, qu’elles soient versées directement par l’employeur ou pour son compte par l’intermédiaire d’un tiers (maladie, etc.).

Dans une telle hypothèse, lorsqu’il y a un maintien total ou partiel de rémunération, l’employeur maintiendra le paiement de la part patronale de cotisation pendant toute la période de suspension du contrat de travail indemnisée et déduira, sur la rémunération maintenue, la part de cotisations à la charge du (de la) salarié(e).

Article 6.2 Suspension du contrat de travail sans maintien de rémunération ou indemnisation

Article 6.2.1 – Cas pour lesquels la suspension du contrat de travail sans maintien de rémunération ou indemnisation n’entraîne pas la suspension du bénéfice de la couverture

La suspension du contrat de travail pour cause de maladie (professionnelle ou non), accident de travail ou maternité, n’entraîne pas la suspension du bénéfice du présent régime, même si le (la) salarié(e) concerné(e) ne bénéficie d’aucune indemnisation pendant cette période.

Article 6.2.2 – Cas pour lesquels la suspension du contrat de travail sans maintien de rémunération ou indemnisation entraîne la suspension du bénéfice de la couverture

Dans les cas de suspension du contrat de travail ne donnant pas lieu à un maintien total ou partiel de rémunération par l’employeur ou au versement d’indemnités journalières complémentaires financées au moins pour partie par l’employeur, qu’elles soient versées directement par l’employeur ou pour son compte par l’intermédiaire d’un tiers, la suspension du contrat de travail entraîne la suspension du bénéfice du présent régime pour le(a) salarié(e) concerné(e) et la suspension du financement patronal de cette couverture.

Toutefois, les salarié(e)s concerné(e)s peuvent demander le maintien, à titre individuel, de leur couverture, sous réserve qu’ils (elles) prennent en charge la totalité de la cotisation (part salariale et patronale) correspondante et qu’ils (elles) s’en acquittent directement auprès de l’Organisme Assureur.

La demande devra être formalisée en amont auprès de l’Organisme Assureur.

À titre d’exemple, les cas de suspension du contrat de travail visés par le présent article peuvent résulter des motifs d’absence suivants : congé parental d’éducation, congé en vue d’adoption, congé de solidarité internationale, congé pour création d’entreprise, congé sabbatique, grève…

Article 6.3 – Mobilité géographique

Ne sont pas couverts par le présent régime :

Les salarié(e)s expatrié(e)s hors de France qui ne relèvent plus du régime de Sécurité sociale français (les intéressé(e)s bénéficient d'un régime spécifique aux expatriés) ;

Les salarié(e)s impatrié(e)s en France qui continuent de relever du régime de protection sociale de leur pays d'origine.

En revanche, les salarié(e)s « détaché(e)s » au sens du Code de la sécurité sociale qui continuent à relever du régime de Sécurité sociale français bénéficient du présent régime de prévoyance.

CHAPITRE 7 – Maintien des garanties À l’issue du contrat de travail

Article 7 - Portabilité des droits en cas de rupture du contrat de travail ouvrant droit à indemnisation au titre de l’assurance chômage

En application des dispositions contenues au sein de l’article L.911-8 du Code de la sécurité sociale et sous réserve d’une éventuelle évolution législative en la matière ; en cas de cessation du contrat de travail, non consécutive à une faute lourde, ouvrant droit à prise en charge par le régime d’assurance chômage, les ancien(ne)s salarié(e)s dont les droits à couverture complémentaire ont été ouverts dans le Groupe bénéficieront du maintien à titre gratuit des garanties de la couverture complémentaire de prévoyance en vigueur (sous réserve de remplir l’ensemble des conditions prévues par l’article susvisé).

Le maintien des garanties est applicable à compter de la date de cessation du contrat de travail et pendant une durée égale à la période d’indemnisation chômage, dans la limite de la durée du dernier contrat de travail ou, le cas échéant, des derniers contrats de travail lorsqu’ils sont consécutifs chez le même employeur. Cette durée est appréciée en mois, le cas échéant arrondie au nombre supérieur, sans pouvoir excéder 12 mois.

L’ancien(ne) salarié(e) justifie auprès de son Organisme Assureur, à l’ouverture et au cours de la période de maintien des garanties, des conditions prévues par l’article L.911-8 du Code de la sécurité sociale.

En l’absence de communication de justificatifs de prise en charge par le régime d’assurance chômage, l’ancien(ne) salarié(e) perd le bénéfice du régime et, par conséquent, le droit aux prestations correspondantes.

Le maintien des garanties de prévoyance au bénéfice de l’ancien(ne) salarié(e) sont celles en vigueur. En cas de modification ou de révision des garanties, celles-ci seront modifiées ou révisées dans les mêmes conditions pour les ancien(ne)s salarié(e)s bénéficiant du dispositif de portabilité.

Ce maintien est financé par un système de mutualisation intégré aux cotisations du contrat des salarié(e)s en activité. Ainsi, les ancien(ne)s salarié(e)s bénéficiaires du dispositif de maintien de garanties sont couvert(e)s sans paiement de cotisations après la cessation de leur contrat de travail.

CHAPITRE 8 – Informations et suivi de l’Accord

Article 8.1 - Information individuelle

En sa qualité de souscripteur, chaque société remettra à chaque salarié(e) et à tout(e) nouvel(le) embauché(e), une notice d'information détaillée, établie par l’Organisme Assureur, résumant notamment les garanties, leurs modalités d'application et les exclusions applicables.

Les salarié(e)s de la société seront informé(e)s préalablement et individuellement, selon la même méthode, de toute modification de leurs droits et obligations.

Les parties au présent Accord s’entendent sur la nécessité de rendre ce sujet complexe qu’est la prévoyance « accessible » à tous.

Par conséquent, en supplément des notices susvisées, les salarié(e)s du Groupe seront amené(e)s à recevoir des informations supplémentaires, sur différents types de supports, destinées à mieux appréhender leur couverture.

Article 8.2 - Information collective

Le Comité Social et Economique (CSE) de chaque Société entrant dans le périmètre du présent Accord sera informé et consulté entre la date de signature du présent Accord et la date de mise en place du régime de prévoyance harmonisé.

Les parties à la négociation s’accordent à dire que le rôle des élus aux CSE des Sociétés entrant dans le périmètre défini au sein du Chapitre 2 du présent Accord est essentiel dans l’information et le suivi des accords de Groupe, notamment en matière de prévoyance.

Aussi, une synthèse des éléments présentés chaque année devant la Commission de suivi prévue à l’article 8.3, fera l’objet d’une information au sein des CSE des Sociétés susvisées dans les semaines qui suivent leur présentation devant la Commission.

Article 8.3 - Suivi de l’Accord

Les Accords « Frais de santé » signés le 07 novembre 2017 ont permis la création d’une « Commission Frais de santé » constituée de deux délégations :

Une délégation salariale composée de trois membres par Organisation Syndicale Représentative au niveau du Groupe ainsi que d’un représentant salarié de chacune des Business Units désigné par ses élus au(x) CSE ;

Une délégation patronale composée de représentants des Directions des Ressources Humaines du Groupe ainsi que de chacune des Business Units du Groupe.

Cette Commission se réunit une fois par an afin notamment :

D’examiner les comptes de résultats de l’exercice écoulé en ce qui concerne la partie « Frais de santé » ;

D’étudier les conditions d’application des Accords « Frais de santé » et de proposer, le cas échéant, des adaptations.

Pour des raisons évidentes d’organisation et afin d’éviter de multiplier les instances, au terme du premier exercice clos suivant la mise en œuvre du présent Accord, cette même Commission sera également chargée :

D’examiner les comptes de résultats de l’exercice écoulé en ce qui concerne la partie « Prévoyance » ;

De veiller à l'équilibre du contrat et de formuler, le cas échéant, des recommandations en vue de garantir sa pérennité ;

D’étudier les conditions d’application du présent Accord et de proposer, le cas échéant, des adaptations.

La Commission sera alors rebaptisée « Commission Frais de santé/Prévoyance » et continuera à se réunir une fois par an.

Les parties conviennent également que toute modification touchant aux garanties et aux taux de cotisations liés à ces garanties devra faire l’objet d’une information préalable des membres de la Commission. A cette occasion, leur avis sera recueilli.

Compte tenu du grand nombre de points à aborder par la Commission au cours de sa réunion annuelle, au moins 10 jours calendaires avant celle-ci, ses membres se verront communiquer les comptes de résultats qui y seront étudiés.

De surcroit, ses membres auront la possibilité de bénéficier, la veille de la réunion annuelle, d’une réunion préparatoire d’une durée équivalente à une demi-journée de travail destinée à rendre les débats plus fluides.

Il est précisé que les heures passées en réunions préparatoires ainsi qu’en réunions ordinaires sont assimilées à du temps de travail effectif et rémunérées comme telles.

Un compte-rendu de la Commission de suivi sera établi à l'issue de chaque réunion. Ce compte-rendu sera intégré dans la Base de Données Economiques et Sociales de chaque société entrant dans le périmètre du présent Accord et présenté au Comité Social et Economique de chacune de ces Société.

CHAPITRE 9 – DurÉe, effet, rendez-vous, révision et dÉnonciation de l’Accord

Article 9.1 - Durée de l’Accord

Le présent Accord est conclu pour une durée indéterminée. Il prend effet à partir du 1er juillet 2021.

En tout état de cause, la résiliation, par l’Organisme Assureur, du contrat d’assurance collectif, entraînera de plein droit la caducité du présent Accord par disparition de son objet sauf en cas de reprise du régime à l’identique par un autre Organisme Assureur.

Article 9.2 - Effet de l’Accord

En application de l’article L.2253-5 du Code du travail, les stipulations du présent Accord de Groupe se substituent, à compter de son entrée en vigueur, à celles des conventions ou Accords conclus antérieurement ou postérieurement dans les entreprises ou établissements du Groupe visés au Chapitre 2 portant sur un régime de « prévoyance ».

Les stipulations du présent Accord se substituent également à toutes les dispositions résultant d’usages, de décisions unilatérales ou de référendums en vigueur au sein des sociétés du périmètre de l’Accord et ayant le même objet.

Article 9.3 - Clause de rendez-vous

Les Parties signataires conviennent de se réunir, à l’initiative de la partie la plus diligente, dans un délai de deux mois à compter de la demande, afin de discuter des éventuelles adaptations à apporter à l’Accord.

Dans l’hypothèse où de nouvelles dispositions législatives ou réglementaires viendraient notamment à modifier les dispositions du présent Accord, les parties signataires devront se réunir en vue de l’adapter si nécessaire.

Article 9.4 – Interprétation de l’Accord

Tout différend d’interprétation qui pourrait résulter de l’application du présent Accord sera examiné par une commission composée :

D’une délégation patronale comprenant deux représentants de la Direction des Ressources Humaines du Groupe ;

D’une délégation salariale comprenant deux membres par Syndicat signataire ou adhérent.

Les représentants de chacune des délégations conviennent de se rencontrer, à la requête de la partie la plus diligente, dans les deux mois suivants la demande formulée par écrit (consignant l’exposé précis du ou des différend(s)) et adressée à l’ensemble des parties par mail ou lettre recommandée avec accusé de réception, pour étudier et tenter de régler le ou les différend(s) relatif(s) à l’interprétation du présent Accord.

Lorsque la commission aura émis un avis interprétatif à l’unanimité, un procès-verbal, signé des membres présents de la commission, sera dressé et aura la valeur d’avenant au présent Accord.

Le document sera remis à chacune des parties signataires.

Si l’unanimité ne peut être obtenue, le procès-verbal, signé dans les mêmes conditions, exposera les différents points de vue.

Article 9.5 - Révision de l’Accord

Une procédure de révision du présent Accord par voie d’avenant peut être engagée conformément aux dispositions légales en vigueur :

Par les parties signataires

Puis, à l’issue du cycle électoral au cours duquel cet Accord est signé, par l’Employeur et l’ensemble des Organisations Syndicales Représentatives dans le Groupe (article L.2261-7-1 du Code du travail), y compris, celles qui n’auraient pas été représentatives au moment de la signature de l’Accord.

La demande de révision, qui peut intervenir à tout moment à l’initiative de l’une des parties, doit être notifiée par mail et/ou lettre recommandée avec avis de réception aux autres parties et être accompagnée d’une note écrite précisant les dispositions de l’Accord visées par la demande de révision.

La Direction et les coordonnateurs syndicaux engageront alors une négociation dans un délai maximum de trois mois à compter de la réception de la demande de révision afin d’envisager la conclusion d’un éventuel avenant de révision.

Les dispositions de l’Accord dont la révision est demandée demeureront en vigueur jusqu’à l’entrée en vigueur des nouvelles dispositions et seront maintenues dans l’hypothèse selon laquelle la négociation d’un nouveau texte n’aboutirait pas.

Les dispositions de l’avenant portant révision se substitueront de plein droit à celles du présent Accord qu’elles modifient et seront opposables à l’employeur et aux salarié(e)s bénéficiaires de cet Accord, soit à la date qui aura été expressément convenue dans l’avenant, soit, à défaut, à partir du jour qui suivra son dépôt auprès du service compétent (article L.2261-8 du Code du travail).

Les parties conviennent également de se rencontrer afin d’adapter le contenu du présent Accord si une disposition légale, réglementaire et conventionnelle remettait en cause l’équilibre du régime défini par le présent Accord et/ou celui des contrats afférents.

Article 9.6 - Dénonciation de l’Accord

Conformément aux dispositions légales en vigueur, les parties signataires du présent Accord ont également la possibilité de le dénoncer sous réserve de respecter un préavis de trois mois (Article L.2261-9 du Code du travail).

La dénonciation par l’une des parties signataires doit être notifiée par lettre recommandée avec avis de réception aux autres signataires et faire l’objet d’un dépôt conformément aux dispositions de l’article L.2231-6 du Code du travail.

Les parties habilitées se réunissent alors dans un délai de trois mois à compter de la réception de la notification afin d’envisager l’éventuelle conclusion d’un Accord de substitution.

Lorsque la dénonciation émane de la totalité des signataires, employeur ou organisations syndicales, l’Accord dénoncé continue de produire effet jusqu’à l’entrée en vigueur du nouvel Accord qui lui est substitué ou, à défaut, pendant une durée d’un an à compter de l’expiration du préavis de trois mois.

Lorsque la dénonciation est le fait d'une partie seulement des signataires employeur ou organisations syndicales représentant moins de 50% des suffrages, elle ne fait pas obstacle au maintien en vigueur de l’Accord entre les autres parties signataires.

Dans ce cas, les dispositions de l’Accord continuent de produire effet à l'égard des auteurs de la dénonciation jusqu’à l'entrée en vigueur de l'Accord qui lui est substitué ou, à défaut, pendant une durée d'un an à compter de l'expiration du délai de préavis.

En tout état de cause et sauf Accord contraire des parties, y compris de l'Organisme Assureur, la dénonciation ne pourra avoir d'effet qu'à l'échéance de la convention d'assurance collective.

CHAPITRE 10 – formalitÉs

Article 10 – Dépôt de l’Accord et information des salarié(e)s

Le présent Accord ainsi que les pièces listées à l’article D.2231-7 du Code du travail seront déposés par le représentant légal du Groupe Limagrain sur la plateforme de téléprocédure du Ministère du Travail « www.teleaccords.travail-emploi.gouv.fr ».

Un exemplaire de l’Accord sera également déposé au greffe du Conseil de prud’hommes de Riom.

En outre, un exemplaire original sera établi pour chaque partie.

Le présent Accord sera notifié à l'ensemble des Organisations Syndicales Représentatives dans le Groupe.

Enfin, l’Accord sera affiché sur les panneaux prévus à cet effet et diffusé sur l’Intranet du Groupe.

Fait à Aubiat, le 10 mars 2021,

En 12 exemplaires originaux de 28 pages (comportant 10 pages d’annexes)

Pour les organisations syndicales

CFDT représentée par

xxxxxxxxxxxxxxxxxxxx

CGT représentée par

xxxxxxxxxxxxxxxxxxxx

FO représentée par

xxxxxxxxxxxxxxxxxxxx

Pour la société LIMAGRAIN

xxxxxxxxxxxxxxxxxxxx

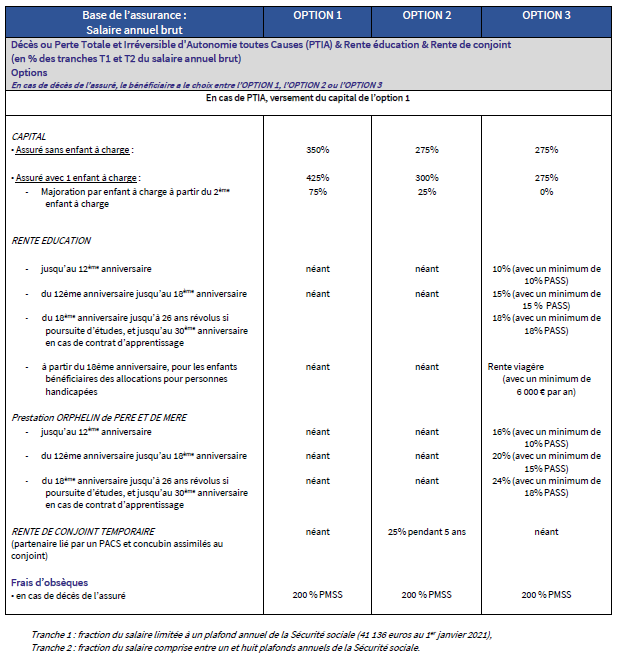

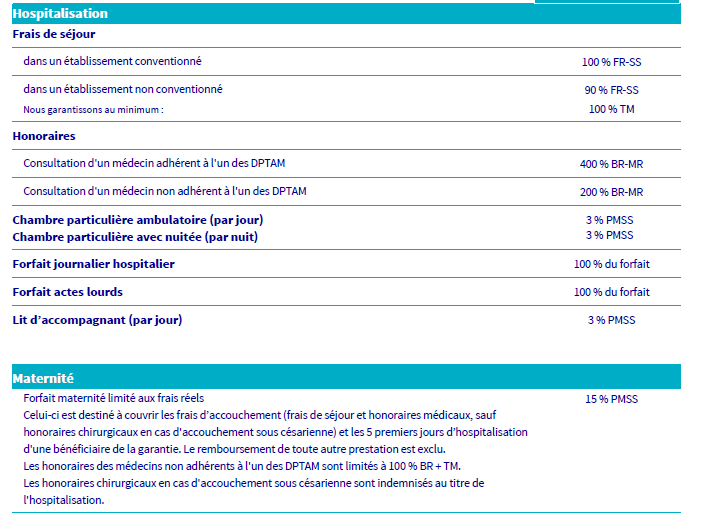

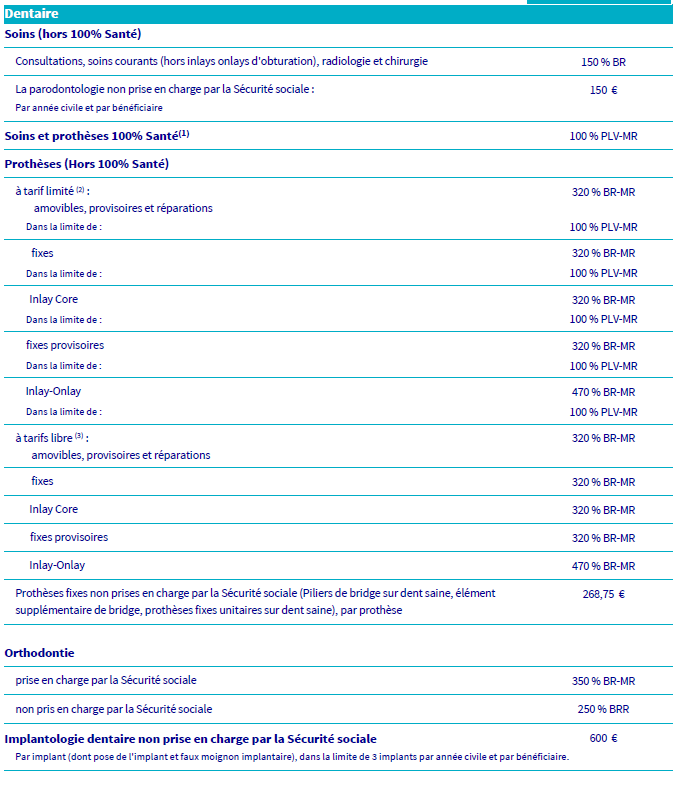

Annexes 1 – RÉsumÉ des garanties

Les garanties listées ci-dessous correspondent au contenu des garanties prévues au sein du contrat d’assurance conclu entre Limagrain et l’Organisme Assureur qu’il a choisi :

Annexes 2 – Textes LÉgislatifs ou rÉglementaires visÉs au present accord

Code de la sécurité sociale :

Article L.911-1 :

« A moins qu'elles ne soient instituées par des dispositions législatives ou réglementaires, les garanties collectives dont bénéficient les salariés, anciens salariés et ayants droit en complément de celles qui résultent de l'organisation de la sécurité sociale sont déterminées soit par voie de conventions ou d'accords collectifs, soit à la suite de la ratification à la majorité des intéressés d'un projet d'accord proposé par le chef d'entreprise, soit par une décision unilatérale du chef d'entreprise constatée dans un écrit remis par celui-ci à chaque intéressé. »

Article L.242-1 :

« I.- Les cotisations de sécurité sociale dues au titre de l'affiliation au régime général des personnes mentionnées aux articles L. 311-2 et L. 311-3 sont assises sur les revenus d'activité tels qu'ils sont pris en compte pour la détermination de l'assiette définie à l'article L. 136-1-1. Elles sont dues pour les périodes au titre desquelles ces revenus sont attribués.

II.- Par dérogation au I, sont exclus de l'assiette des cotisations de sécurité sociale :

1° Les sommes allouées au salarié au titre de l'intéressement prévu à l'article L. 3312-4 du code du travail ;

2° Les sommes réparties au titre de la réserve spéciale de participation conformément aux dispositions de l'article L. 3324-5 du même code ;

3° Les sommes versées par l'employeur à un plan d'épargne en application de l'article L. 3332-11 du même code et de l'article L. 224-21 du code monétaire et financier ;

4° Les contributions des employeurs destinées au financement des prestations de protection sociale complémentaire entrant dans le champ des articles L. 911-1 et L. 911-2 du présent code, servies au bénéfice de leurs salariés, anciens salariés et de leurs ayants droit, par des institutions de prévoyance, par des institutions de gestion de retraite supplémentaire, par des mutuelles et unions pratiquant des opérations d'assurance et de capitalisation, par des entreprises régies par le code des assurances ou par tout gestionnaire d'un plan d'épargne retraite mentionné à l'article L. 224-8 du code monétaire et financier, lorsque les garanties revêtent un caractère obligatoire et bénéficient à titre collectif à l'ensemble des salariés ou à une partie d'entre eux, sous réserve qu'ils appartiennent à une catégorie établie à partir de critères objectifs déterminés par décret en Conseil d'Etat :

a) Dans des limites fixées par décret, pour les contributions au financement de prestations de retraite supplémentaire déterminées par décret. L'abondement de l'employeur à un plan d'épargne pour la retraite collectif exonéré aux termes de l'article L. 3334-6 du code du travail et à un plan d'épargne retraite d'entreprise exonéré aux termes du 3° du II du présent article sont pris en compte pour l'application de ces limites ;

b) Dans des limites fixées par décret, pour les contributions au financement de prestations complémentaires de prévoyance, à condition, lorsque ces contributions financent des garanties portant sur la prise en charge de frais de santé, que ces garanties soient conformes aux dispositions de l'article L. 871-1 du présent code. L'exclusion d'assiette est aussi applicable au versement de l'employeur mentionné à l'article L. 911-7-1.

Les dispositions du présent 4° ne sont pas applicables lorsque les contributions des employeurs se substituent à d'autres revenus d'activité qui ont été soumis à cotisations en application du I du présent article et versés au cours des douze derniers mois ;

5° La contribution de l'employeur d'une entreprise de moins de cinquante salariés à l'acquisition des chèques-vacances, dans les conditions fixées aux articles L. 411-9 et L. 411-10 du code du tourisme ;

6° Les avantages mentionnés au I des articles 80 bis et 80 quaterdecies du code général des impôts. L'avantage correspondant à la différence définie au II de l'article 80 bis du même code est pris en compte dans la détermination de l'assiette définie au I du présent article lors de la levée de l'option ;

7° Dans la limite de deux fois le montant annuel du plafond défini à l'article L. 241-3 du présent code, les indemnités versées à l'occasion de la rupture du contrat de travail ou de la cessation forcée des fonctions de mandataires sociaux, dirigeants et personnes mentionnées à l'article 80 ter du code général des impôts qui ne sont pas imposables en application de l'article 80 duodecies du même code. Toutefois, sont intégralement assujetties à cotisations les indemnités versées à l'occasion de la cessation forcée des fonctions de mandataires sociaux, dirigeants et personnes mentionnées à l'article 80 ter du même code d'un montant supérieur à cinq fois le montant annuel du plafond défini à l'article L. 241-3 du présent code, ainsi que celles versées à l'occasion de la rupture du contrat de travail d'un montant supérieur à dix fois le montant de ce même plafond. En cas de cumul d'indemnités versées à l'occasion de la cessation forcée des fonctions et de la rupture du contrat de travail, il est fait masse de l'ensemble de ces indemnités ; lorsque le montant de celles-ci est supérieure à cinq fois le montant annuel du plafond défini à l'article L. 241-3, ces indemnités sont intégralement assujetties à cotisations. »

Article L.912-3 :

« Lorsque la convention, l'accord ou la décision unilatérale constatée par un écrit relevant de l'article L. 911-1 prévoient la couverture, sous forme de rentes, du décès, de l'incapacité de travail ou de l'invalidité, ils organisent également, en cas de changement d'organisme d'assurance ou d'institution mentionnée à l'article L. 370-1 du code des assurances, la poursuite de la revalorisation des rentes en cours de service. Lorsque le décès est couvert par ces mêmes conventions, accords ou décisions, ceux-ci organisent le maintien de cette garantie pour les bénéficiaires de rentes d'incapacité de travail et d'invalidité en cas de changement d'organisme d'assurance ou d'institution mentionnée à l'article L. 370-1 du code des assurances.

Dans ce dernier cas, la revalorisation des bases de calcul des différentes prestations relatives à la couverture du risque décès est au moins égale à celle déterminée par le contrat de l'organisme assureur ou d'une institution mentionnée à l'article L. 370-1 du code des assurances qui a fait l'objet d'une résiliation. »

Article L.911-8 :

« Les salariés garantis collectivement, dans les conditions prévues à l'article L. 911-1, contre le risque décès, les risques portant atteinte à l'intégrité physique de la personne ou liés à la maternité ou les risques d'incapacité de travail ou d'invalidité bénéficient du maintien à titre gratuit de cette couverture en cas de cessation du contrat de travail, non consécutive à une faute lourde, ouvrant droit à prise en charge par le régime d'assurance chômage, selon les conditions suivantes :

1° Le maintien des garanties est applicable à compter de la date de cessation du contrat de travail et pendant une durée égale à la période d'indemnisation du chômage, dans la limite de la durée du dernier contrat de travail ou, le cas échéant, des derniers contrats de travail lorsqu'ils sont consécutifs chez le même employeur. Cette durée est appréciée en mois, le cas échéant arrondie au nombre supérieur, sans pouvoir excéder douze mois ;

2° Le bénéfice du maintien des garanties est subordonné à la condition que les droits à remboursements complémentaires aient été ouverts chez le dernier employeur ;

3° Les garanties maintenues au bénéfice de l'ancien salarié sont celles en vigueur dans l'entreprise ;

4° Le maintien des garanties ne peut conduire l'ancien salarié à percevoir des indemnités d'un montant supérieur à celui des allocations chômage qu'il aurait perçues au titre de la même période ;

5° L'ancien salarié justifie auprès de son organisme assureur, à l'ouverture et au cours de la période de maintien des garanties, des conditions prévues au présent article ;

6° L'employeur signale le maintien de ces garanties dans le certificat de travail et informe l'organisme assureur de la cessation du contrat de travail mentionnée au premier alinéa.

Le présent article est applicable dans les mêmes conditions aux ayants droit du salarié qui bénéficient effectivement des garanties mentionnées au premier alinéa à la date de la cessation du contrat de travail. »

Code du travail :

Article L.2222-3-1 :

« Une convention ou un accord collectif peut définir la méthode permettant à la négociation de s'accomplir dans des conditions de loyauté et de confiance mutuelle entre les parties.

Cette convention ou cet accord précise la nature des informations partagées entre les négociateurs, notamment, au niveau de l'entreprise, en s'appuyant sur la base de données définie à l'article L. 2323-8. Cette convention ou cet accord définit les principales étapes du déroulement des négociations et peut prévoir des moyens supplémentaires ou spécifiques, notamment s'agissant du volume de crédits d'heures des représentants syndicaux ou des modalités de recours à l'expertise, afin d'assurer le bon déroulement de l'une ou de plusieurs des négociations prévues.

Sauf si la convention ou l'accord en stipule autrement, la méconnaissance de ses stipulations n'est pas de nature à entraîner la nullité des accords conclus dès lors qu'est respecté le principe de loyauté entre les parties. »

Article L.2261-14 :

« Lorsque l'application d'une convention ou d'un accord est mise en cause dans une entreprise déterminée en raison notamment d'une fusion, d'une cession, d'une scission ou d'un changement d'activité, cette convention ou cet accord continue de produire effet jusqu'à l'entrée en vigueur de la convention ou de l'accord qui lui est substitué ou, à défaut, pendant une durée d'un an à compter de l'expiration du délai de préavis prévu à l'article L. 2261-9, sauf clause prévoyant une durée supérieure.

Lorsque la convention ou l'accord qui a été mis en cause n'a pas été remplacé par une nouvelle convention ou un nouvel accord dans le délai fixé au premier alinéa du présent article, les salariés des entreprises concernées bénéficient d'une garantie de rémunération dont le montant annuel, pour une durée de travail équivalente à celle prévue par leur contrat de travail, ne peut être inférieur à la rémunération versée, en application de la convention ou de l'accord mis en cause, lors des douze derniers mois. Cette garantie de rémunération s'entend au sens de l'article L. 242-1 du code de la sécurité sociale, à l'exception de la première phrase du deuxième alinéa du même article L. 242-1.

Cette garantie de rémunération peut être assurée par le versement d'une indemnité différentielle entre le montant de la rémunération qui était dû au salarié en vertu de la convention ou de l'accord mis en cause et de son contrat de travail et le montant de la rémunération du salarié résultant de la nouvelle convention ou du nouvel accord, s'il existe, et de son contrat de travail.

Lorsque la mise en cause concerne une convention ou un accord à durée déterminée, le deuxième alinéa du présent article :

1° S'applique jusqu'au terme qui aurait été celui de la convention ou de l'accord en l'absence de mise en cause si ce terme est postérieur à la date à laquelle la convention ou l'accord mis en cause cesse de produire ses effets en application du premier alinéa ;

2° Ne s'applique pas si ce terme est antérieur à la date à laquelle cette convention ou cet accord cesse de produire ses effets en application du premier alinéa.

Une nouvelle négociation doit s'engager dans l'entreprise concernée, à la demande d'une des parties intéressées, dans les trois mois suivant la mise en cause, soit pour l'adaptation aux dispositions conventionnelles nouvellement applicables, soit pour l'élaboration de nouvelles stipulations. »

Article L.2331-1 :

« I. - Un comité de groupe est constitué au sein du groupe formé par une entreprise appelée entreprise dominante, dont le siège social est situé sur le territoire français, et les entreprises qu'elle contrôle dans les conditions définies à l'article L. 233-1, aux I et II de l'article L. 233-3 et à l'article L. 233-16 du code de commerce.

II. - Est également considérée comme entreprise dominante, pour la constitution d'un comité de groupe, une entreprise exerçant une influence dominante sur une autre entreprise dont elle détient au moins 10 % du capital, lorsque la permanence et l'importance des relations de ces entreprises établissent l'appartenance de l'une et de l'autre à un même ensemble économique.

L'existence d'une influence dominante est présumée établie, sans préjudice de la preuve contraire, lorsqu'une entreprise, directement ou indirectement :

- peut nommer plus de la moitié des membres des organes d'administration, de direction ou de surveillance d'une autre entreprise ;

- ou dispose de la majorité des voix attachées aux parts émises par une autre entreprise ;

- ou détient la majorité du capital souscrit d'une autre entreprise.

Lorsque plusieurs entreprises satisfont, à l'égard d'une même entreprise dominée, à un ou plusieurs des critères susmentionnés, celle qui peut nommer plus de la moitié des membres des organes de direction, d'administration ou de surveillance de l'entreprise dominée est considérée comme l'entreprise dominante, sans préjudice de la preuve qu'une autre entreprise puisse exercer une influence dominante. »

Article L.1225-17 :

« La salariée a le droit de bénéficier d'un congé de maternité pendant une période qui commence six semaines avant la date présumée de l'accouchement et se termine dix semaines après la date de celui-ci.

A la demande de la salariée et sous réserve d'un avis favorable du professionnel de santé qui suit la grossesse, la période de suspension du contrat de travail qui commence avant la date présumée de l'accouchement peut être réduite d'une durée maximale de trois semaines. La période postérieure à la date présumée de l'accouchement est alors augmentée d'autant.

Lorsque la salariée a reporté après la naissance de l'enfant une partie du congé de maternité et qu'elle se voit prescrire un arrêt de travail pendant la période antérieure à la date présumée de l'accouchement, ce report est annulé et la période de suspension du contrat de travail est décomptée à partir du premier jour de l'arrêt de travail. La période initialement reportée est réduite d'autant. »

Article L.1125-35 :

« Après la naissance de l'enfant et dans un délai déterminé par décret, le père salarié ainsi que, le cas échéant, le conjoint salarié de la mère ou la personne salariée liée à elle par un pacte civil de solidarité ou vivant maritalement avec elle bénéficient d'un congé de paternité et d'accueil de l'enfant de onze jours consécutifs ou de dix-huit jours consécutifs en cas de naissances multiples.

Le congé de paternité et d'accueil de l'enfant entraîne la suspension du contrat de travail.

Le salarié qui souhaite bénéficier du congé de paternité et d'accueil de l'enfant avertit son employeur au moins un mois avant la date à laquelle il envisage de le prendre, en précisant la date à laquelle il entend y mettre fin.

Par dérogation aux trois premiers alinéas, lorsque l'état de santé de l'enfant nécessite son hospitalisation immédiate après la naissance dans une unité de soins spécialisée définie par arrêté des ministres chargés de la santé et de la sécurité sociale, le congé de paternité et d'accueil de l'enfant est de droit pendant la période d'hospitalisation, dans la limite d'une durée maximale déterminée par décret. »

Article L.2253-5 :

« Lorsqu'un accord conclu dans tout ou partie d'un groupe le prévoit expressément, ses stipulations se substituent aux stipulations ayant le même objet des conventions ou accords conclus antérieurement ou postérieurement dans les entreprises ou les établissements compris dans le périmètre de cet accord. »

Article L.2261-7-1 :

« I. - Sont habilitées à engager la procédure de révision d'une convention ou d'un accord d'entreprise ou d'établissement :

1° Jusqu'à la fin du cycle électoral au cours duquel cette convention ou cet accord a été conclu, une ou plusieurs organisations syndicales de salariés représentatives dans le champ d'application de la convention ou de l'accord et signataires ou adhérentes de cette convention ou de cet accord ;

2° A l'issue de cette période, une ou plusieurs organisations syndicales de salariés représentatives dans le champ d'application de la convention ou de l'accord.

II. - La validité d'un avenant de révision s'apprécie conformément à la section 3 du chapitre II du titre III du présent livre II. »

Article L.2261-8 :

« L'avenant portant révision de tout ou partie d'une convention ou d'un accord se substitue de plein droit aux stipulations de la convention ou de l'accord qu'il modifie.

Il est opposable, dans des conditions de dépôt prévues à l'article L. 2231-6, à l'ensemble des employeurs et des salariés liés par la convention ou l'accord. »

Article L.2261-9 :

« La convention et l'accord à durée indéterminée peuvent être dénoncés par les parties signataires.

En l'absence de stipulation expresse, la durée du préavis qui doit précéder la dénonciation est de trois mois.

La dénonciation est notifiée par son auteur aux autres signataires de la convention ou de l'accord.

Elle est déposée dans des conditions prévues par voie réglementaire. »

Article L.2231-6 :

« Les conventions et accords font l'objet d'un dépôt dans des conditions déterminées par voie réglementaire. »

Article D.2231-7 :

« Le dépôt des conventions et accords est accompagné des pièces suivantes :

1° Dans tous les cas,

a) De la version signée des parties ;

b) D'une copie du courrier, du courrier électronique ou du récépissé ou d'un avis de réception daté de notification du texte à l'ensemble des organisations représentatives à l'issue de la procédure de signature ;

2° Pour les accords de branche, de groupe, d'entreprise, d'établissement et interentreprises,

a) D'une version publiable mentionnée à l'article L. 2231-5-1, qui tient compte, le cas échéant, des modifications actées conformément au I. de l'article R. 2231-1-1 ;

b) De l'acte mentionné au I de l'article R. 2231-1-1, s'il y a lieu ;

3° Dans le cas des accords de groupe, d'entreprise, d'établissement et interentreprises : du procès-verbal mentionné au 2° de l'article D. 2232-2, s'il y a lieu ;

4° Dans le cas des accords d'entreprise,

c) De la liste mentionnée à l'article D. 2231-6, s'il y a lieu.

Un récépissé est délivré au déposant.

Le format de ces documents est précisé par arrêté. »

Code général des impôts :

Article 83 :

« Le montant net du revenu imposable est déterminé en déduisant du montant brut des sommes payées et des avantages en argent ou en nature accordés :

1° Les cotisations de sécurité sociale, y compris :

a) Les cotisations d'assurance vieillesse versées en exercice des facultés de rachat prévues aux articles L. 351-14-1 du code de la sécurité sociale, L. 9 bis du code des pensions civiles et militaires de retraite, ainsi que celles prévues par des dispositions réglementaires ayant le même objet prises sur le fondement de l'article L. 711-1 du code de la sécurité sociale ;

b) Les cotisations versées aux régimes de retraite complémentaire mentionnés au chapitre Ier du titre II du livre IX du code de la sécurité sociale ;

c) Les cotisations au régime public de retraite additionnel obligatoire institué par l'article 76 de la loi n° 2003-775 du 21 août 2003 portant réforme des retraites ;

1° 0 bis Les cotisations versées conformément aux dispositions du règlement CEE n° 1408/71 du Conseil du 14 juin 1971 relatif à l'application des régimes de sécurité sociale aux travailleurs salariés et aux membres de leur famille qui se déplacent à l'intérieur de la Communauté ou conformément aux stipulations d'une convention ou d'un accord international relatif à l'application des régimes de sécurité sociale ;

1° bis (Abrogé)

1° ter (Abrogé à compter de l'entrée en vigueur de la loi n° 2002-73 du 17 janvier 2002).

1° quater Les cotisations ou primes versées aux régimes de prévoyance complémentaire obligatoires et collectifs, au sens du sixième alinéa de l'article L. 242-1 du code de la sécurité sociale, à condition, lorsque ces cotisations ou primes financent des garanties portant sur le remboursement ou l'indemnisation de frais occasionnés par une maladie, une maternité ou un accident, que ces garanties respectent les conditions mentionnées à l'article L. 871-1 du code de la sécurité sociale.

Les cotisations ou les primes mentionnées au premier alinéa s'entendent, s'agissant des cotisations à la charge de l'employeur, de celles correspondant à des garanties autres que celles portant sur le remboursement ou l'indemnisation de frais occasionnés par une maladie, une maternité ou un accident.

Les cotisations à la charge de l'employeur correspondant à des garanties portant sur le remboursement ou l'indemnisation de frais occasionnés par une maladie, une maternité ou un accident sont ajoutées à la rémunération prise en compte pour la détermination des bases d'imposition.

Les cotisations ou les primes déductibles en application des premier et deuxcième alinéas le sont dans la limite d'un montant égal à la somme de 5 % du montant annuel du plafond mentionné à l'article L. 241-3 du code de la sécurité sociale et de 2 % de la rémunération annuelle brute, sans que le total ainsi obtenu puisse excéder 2 % de huit fois le montant annuel du plafond précité. En cas d'excédent, celui-ci est ajouté à la rémunération.

2° Les cotisations ou primes versées aux régimes de retraite supplémentaire, y compris ceux gérés par une institution mentionnée à l'article L. 370-1 du code des assurances pour les contrats mentionnés à l'article L. 143-1 dudit code lorsqu'ils ont pour objet l'acquisition et la jouissance de droits viagers, auxquels le salarié est affilié à titre obligatoire, ainsi que les cotisations versées, à compter du 1er janvier 1993, à titre obligatoire au régime de prévoyance des joueurs professionnels de football institué par la charte du football professionnel.

Il en va de même des versements mentionnés au 3° de l'article L. 224-2 du code monétaire et financier dans un plan d'épargne retraite mentionné à l'article L. 224-13 ou L. 224-23 du même code.

Les versements mentionnés aux alinéas précédents sont déductibles dans la limite, y compris les versements de l'employeur, de 8 % de la rémunération annuelle brute retenue à concurrence de huit fois le montant annuel du plafond mentionné à l'article L. 241-3 du code de la sécurité sociale. En cas d'excédent, celui-ci est ajouté à la rémunération ;

La limite mentionnée au troisième alinéa est réduite, le cas échéant, des sommes versées aux plans d'épargne retraite qui sont exonérées en application du 18° de l'article 81 ;

2°-0 bis (Abrogé) ;

2°-0 ter Dans les limites prévues au quatrième alinéa du 1° quater, les cotisations versées aux régimes de prévoyance complémentaire et, dans les limites prévues aux deuxième et troisième alinéas du 2°, les cotisations versées aux régimes de retraite complémentaire répondant aux conditions fixées à l'article 3 de la directive 98/49/ CE du Conseil du 29 juin 1998 relative à la sauvegarde des droits à pension complémentaire des travailleurs salariés et non salariés qui se déplacent à l'intérieur de la Communauté ou à celles prévues par les conventions ou accords internationaux de sécurité sociale, auxquels les personnes désignées au 1 du I de l'article 155 B étaient affiliées ès qualités dans un autre Etat avant leur prise de fonctions en France. Les cotisations sont déductibles jusqu'au 31 décembre de la huitième année suivant celle de leur prise de fonctions ;

2°-0 quater La contribution prévue à l'article L. 137-11-1 du code de la sécurité sociale dans la limite de la fraction acquittée au titre des premiers 1 000 € de rente mensuelle ;

2° bis Les contributions versées par les salariés en application des dispositions de l'article L. 5422-9 du code du travail et destinées à financer le régime d'assurance des travailleurs privés d'emploi ;

2° ter (Abrogé).

2° quater (Abrogé).

2° quinquies (Abrogé).

3° Les frais inhérents à la fonction ou à l'emploi lorsqu'ils ne sont pas couverts par des allocations spéciales.

La déduction à effectuer du chef des frais professionnels est calculée forfaitairement en fonction du revenu brut, après défalcation des cotisations, contributions et intérêts mentionnés aux 1° à 2° ter ; elle est fixée à 10 % du montant de ce revenu. Elle est limitée à 12 627 € pour l'imposition des rémunérations perçues en 2019 ; chaque année, le plafond retenu pour l'imposition des revenus de l'année précédente est relevé dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu.

Le montant de la déduction forfaitaire pour frais professionnels ne peut être inférieur à 441 €, sans pouvoir excéder le montant brut des traitements et salaires. Cette disposition s'applique séparément aux rémunérations perçues par chaque membre du foyer fiscal désigné aux 1 et 3 de l'article 6.

La somme figurant au troisième alinéa est révisée chaque année dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu.

Les bénéficiaires de traitements et salaires sont également admis à justifier du montant de leurs frais réels, soit dans la déclaration visée à l'article 170, soit sous forme de réclamation adressée au service des impôts dans le délai prévu aux articles R* 196-1 et R* 196-3 du livre des procédures fiscales. Le montant des frais réels à prendre en compte au titre de l'acquisition des immeubles, des véhicules et autres biens dont la durée d'utilisation est supérieure à un an s'entend de la dépréciation que ces biens ont subie au cours de l'année d'imposition.

Sont assimilées à des frais professionnels réels les dépenses exposées en vue de l'obtention d'un diplôme ou d'une qualification professionnelle dans la perspective d'une insertion ou d'une conversion professionnelle par les personnes tirant un revenu de la pratique d'un sport.

Les frais de déplacement de moins de quarante kilomètres entre le domicile et le lieu de travail sont admis, sur justificatifs, au titre des frais professionnels réels. Lorsque la distance est supérieure, la déduction admise porte sur les quarante premiers kilomètres, sauf circonstances particulières notamment liées à l'emploi justifiant une prise en compte complète.

Lorsque les bénéficiaires de traitements et salaires optent pour le régime des frais réels, l'évaluation des frais de déplacement, autres que les frais de péage, de garage ou de parking et d'intérêts annuels afférents à l'achat à crédit du véhicule utilisé, peut s'effectuer sur le fondement d'un barème forfaitaire fixé par arrêté du ministre chargé du budget en fonction de la puissance administrative du véhicule, retenue dans la limite maximale de sept chevaux du type de motorisation du véhicule, et de la distance annuelle parcourue.

Lorsque les bénéficiaires mentionnés au huitième alinéa ne font pas application dudit barème, les frais réels déductibles, autres que les frais de péage, de garage ou de parking et d'intérêts annuels afférents à l'achat à crédit du véhicule utilisé, ne peuvent excéder le montant qui serait admis en déduction en application du barème précité, à distance parcourue identique, pour un véhicule de la puissance administrative maximale retenue par le barème.

Les frais, droits et intérêts d'emprunt versés pour acquérir ou souscrire des parts ou des actions d'une société ayant une activité industrielle, commerciale, artisanale, agricole ou libérale dans laquelle le salarié ou le dirigeant exerce son activité professionnelle principale sont admis, sur justificatifs, au titre des frais professionnels réels dès lors que ces dépenses sont utiles à l'acquisition ou à la conservation de ses revenus. Les intérêts admis en déduction sont ceux qui correspondent à la part de l'emprunt dont le montant est proportionné à la rémunération annuelle perçue ou escomptée au moment où l'emprunt est contracté. La rémunération prise en compte s'entend des revenus mentionnés à l'article 79 et imposés sur le fondement de cet article. La fraction des versements effectués au titre des souscriptions ou acquisitions de titres donnant lieu aux réductions d'impôt prévues aux articles 199 terdecies-0A, 199 terdecies-0 AB ou 199 terdecies-0 B, ainsi que les souscriptions et acquisitions de titres figurant dans un plan d'épargne en actions défini à l'article 163 quinquies D ou dans un plan d'épargne salariale prévu au titre III du livre III de la troisième partie du code du travail, ne peuvent donner lieu à aucune déduction d'intérêts d'emprunt. »

La notion d'accueil de l'enfant renvoie aux congés de maternité (tel que défini à l'article L.1225-17 du Code du travail), de paternité et d'accueil de l'enfant (tels que définis à l'article L.1125-35 du Code du travail).↩

Un problème sur une page ? contactez-nous : contact@droits-salaries.com