Accord d'entreprise "ACCORD PORTANT SUR LE SYSTEME DE REMUNERATION DES CHARGES D’AFFAIRES DU DOMAINE D’ACTIVITE CONSEIL ET VENTE AU SEIN DE LA SOCIETE MAAF VIE" chez MAAF ASSURANCES (Siège)

Cet accord signé entre la direction de MAAF ASSURANCES et le syndicat CFTC et CFDT et UNSA et CFE-CGC le 2022-12-20 est le résultat de la négociation sur le système de rémunération.

Périmètre d'application de la convention signée entre l'entreprise et le syndicat CFTC et CFDT et UNSA et CFE-CGC

Numero : T07922003248

Date de signature : 2022-12-20

Nature : Accord

Raison sociale : MAAF ASSURANCES

Etablissement : 78142328000010 Siège

Rémunération : les points clés de la négociation

La négociation s'est portée sur le thème Système de rémunération (autres qu'évolution)

ACCORD PORTANT SUR LE SYSTEME DE REMUNERATION DES CHARGES D’AFFAIRES DU DOMAINE D’ACTIVITE CONSEIL ET VENTE AU SEIN DE LA SOCIETE MAAF VIE (2020-12-21)

Conditions du dispositif rémunération pour les salariés : le texte complet de l'accord du 2022-12-20

ACCORD PORTANT SUR LE SYSTEME DE REMUNERATION

DES CHARGES D’AFFAIRES DU DOMAINE D’ACTIVITE CONSEIL ET VENTE

AU SEIN DE LA SOCIETE MAAF VIE

Entre, d’une part, les Entités ci-après :

Association pour le développement des Compétences (Association),

MAAF Assurances (Société d’Assurance Mutuelle à cotisations fixes),

MAAF Assurances SA (Société Anonyme),

MAAF Santé (Mutuelle soumise aux dispositions du livre II du Code de la mutualité),

MAAF Vie (Société Anonyme),

GIE EURO GESTION SANTÉ (Groupement d’intérêt Économique),

GIE EURODEM (Groupement d’intérêt Économique),

GIE EUROPAC (Groupement d’intérêt Économique),

GIE EUROPEX (Groupement d’intérêt Économique),

GIE LOGISTIC (Groupement d’intérêt Économique),

GIE RCDI (Groupement d’intérêt Économique),

Représentées par, agissant en qualité de Responsable du Pôle Affaires Sociales Etablissement Niort, dûment habilitée par les entités concernées aux fins du présent accord.

Ci-après dénommées « les Entités » ;

Et, d’autre part,

Les Organisations Syndicales Représentatives au niveau de l’Etablissement Niort :

La CFDT, représentée par ;

La CFE-CGC, représentée par;

La CFTC, représentée par ;

La CGT, représentée par ;

L’UNSa, représentée par.

Les Entités et les Organisations Syndicales Représentatives signataires sont ensemble dénommées « les Parties ».

SOMMAIRE

CHAPITRE 1 – CHAMP D’APPLICATION ET OBJET DE L’ACCORD 5

CHAPITRE 2 – MODALITES DE REMUNERATION 6

Article 2.1 : Rémunération fixe 6

Article 2.1.1- Rémunération fixe annuelle 6

Article 2.2 Versement d’un acompte de rémunération variable intitulé « avance sur commissions » 7

Article 2.3 Rémunération variable individuelle 7

Article 2.3.1.- Constitution des briques 7

Article 2.3.2- Les reprises d’incitations sur la brique 2 14

Article 3.1 – Modalités de versement de la rémunération annuelle brute fixe 16

Article 3.2 – Modalités de versement de la rémunération variable 16

Article 3.2.2 – Modalités des reprises de rémunération variable individuelle 16

Article 3.3 – Autres modalités de rémunération 18

Article 3.3.1 Modalités de paiement des dispositifs hors activité commerciale 18

Article 3.3.2 Mesure spécifique en cas de mobilité à l’initiative de l’employeur. 19

Article 3.3.4 Mesure d’accompagnement de la prise de poste 19

Article 3.3.5 Médaille du travail 19

CHAPITRE 4. MISE EN PLACE D’UN COMITE DE SUIVI ET DE VEILLE 20

CHAPITRE 5 - DISPOSITIONS FINALES 21

Article 5.1. Durée de l’accord et entrée en vigueur 21

Article 5.2 Substitution de l’accord 21

Article 5.3 Adhésion de l’accord 21

Article 5.4 Révision de l’accord 21

Article 5.6 Dépôt et publicité 21

PREAMBULE

Le 18 décembre 2003, un accord à durée indéterminée portant sur le « système de rémunération des conseillers financiers » a été signé au sein de l’UES MAAF Assurances.

Cet accord a fait l’objet à plusieurs reprises d’une suspension temporaire par la mise en place d’accords à durée déterminée :

le 15 mars 2012,

le 17 février 2015,

le 20 décembre 2016,

le 16 janvier 2019,

le 21 décembre 2020.

Les parties rappellent qu’à la signature du dernier accord à durée déterminée du 21 décembre 2020 il était expressément prévu que l’échéance du terme excluait toute poursuite de l’accord.

Ainsi, et toujours dans l’optique d’éviter l’application de l’accord à durée indéterminée du 18 décembre 2003, moins adapté aux particularités du métier de chargés d’affaires, les parties ont convenu de suspendre ladite application et de se doter d’un nouvel accord à durée déterminée.

Il est rappelé que les dispositions de la DDA, lesquelles ont impacté le système de rémunération des chargés d’affaires de MAAF VIE, sont bien toujours prises en compte.

En effet, les dispositions de la DDA imposent de garantir aux consommateurs européens un même niveau de protection lors de la distribution de produits d’assurances, par la définition d’un socle d’exigences à respecter quel que soit le canal de distribution.

Les dispositions de la DDA astreignent également les distributeurs de produits d’assurances d’agir de manière loyale, honnête, professionnelle ainsi que dans le meilleur intérêt des clients pour tous les canaux de distribution et tous types de produits (vie ou non-vie).

A ce titre, il est rappelé les 4 axes principaux de la Directive Distribution d’Assurances qui sont :

La gouvernance des produits (adaptés aux consommateurs c’est-à-dire en lien avec les marchés cibles) ;

La prévention des conflits d’intérêts / rémunération des distributeurs ;

La professionnalisation des acteurs (formation continue / principes de bonne conduite / transparence) ;

Le renforcement de l’obligation d’information et de conseil.

Ainsi les politiques de rémunération pratiquées par les distributeurs de produits d’assurance vis-à-vis de leur personnel ou de leurs représentants, et les rémunérations ou tout autre avantage non monétaire perçus en lien avec la distribution de contrat ne doivent pas :

avoir d’effet négatif sur la qualité du service fourni au souscripteur ou à l’adhérent

nuire au respect de l’obligation d’agir d’une manière honnête, impartiale et professionnelle au mieux des intérêts des clients

En conséquence et afin de tenir compte des impératifs DDA, les parties conviennent de maintenir :

un salaire fixe annuel brut,

une rémunération variable qui vient s’ajouter au salaire fixe constituée de 3 briques :

Une brique « commissions sur frais » Epargne / Retraite fiscale / Arbitrages ;

Une brique « incitations en fonction des marchés cibles » pour les contrats d’Epargne / Retraite fiscale, en cas de versement / Loi Pacte et une incitation pour les contrats Prévoyance ;

Une brique « prime sur objectif Epargne, Retraite fiscale et Prévoyance » sous conditions d’atteinte de critères quantitatifs et qualitatifs qui vient majorer les deux premières briques.

un mécanisme de bonus / malus sur les reprises d’incitations.

De plus, les parties conviennent de maintenir le dispositif permettant aux chargés d’affaires de MAAF VIE de recevoir un montant brut annuel de 34 500€ par un système de versement mensuel d’acompte à reconstituer. Il est rappelé que le schéma de commercialisation et la stratégie opérationnelle sont définis annuellement par la Direction Assurance Vie COVEA.

Il est ainsi réaffirmé la volonté de poursuivre le développement sur le marché des produits d’assurance vie, des placements financiers, et de la prévoyance vie.

C’est dans ce contexte que les Parties, constatant le caractère vertueux du système de rémunération des chargés d’affaires de MAAF VIE, se sont réunies afin de prolonger les modalités de ce dispositif.

Dans ce cadre, les parties ont décidé de conclure le présent accord.

CHAPITRE 1 – CHAMP D’APPLICATION ET OBJET DE L’ACCORD

Le présent accord s’applique aux chargés d’affaires du domaine d’activité conseil et vente au sein de la Société MAAF VIE, ci-après dénommés chargés d’affaires de MAAF VIE.

Sans préjudice des dispositions conventionnelles de branche applicables relatives aux rémunérations minimales, le présent accord a pour objet de définir un système de rémunération spécifique aux chargés d’affaires de MAAF VIE.

CHAPITRE 2 – MODALITES DE REMUNERATION

La rémunération des chargés d’affaires de MAAF VIE est liée à leur activité et aux résultats qu’ils réalisent.

Elle se compose d’une partie fixe et d’une partie variable.

Article 2.1 : Rémunération fixe

Article 2.1.1- Rémunération fixe annuelle

La rémunération fixe des chargés d’affaires de MAAF VIE est constituée d’un salaire annuel brut fixe auquel s’ajoute, le cas échéant, le versement d’un acompte de rémunération variable intitulé « avance sur commissions » dont les modalités sont définies à l’article 2.2 du présent accord.

Le salaire annuel brut fixe équivalent temps plein s’élève à la date du 1er janvier 2022 à 26 338,94€ annuels bruts.

Ce salaire annuel brut fixe est versé en 12 mensualités, intégrant chacune 1/12e de la prime de vacances (calculée en tenant compte d’un plancher annuel de 1550€ bruts pour un exercice complet à temps plein) et du 13ème mois prévus par la convention collective nationale des sociétés d’assurances.

Les parties signataires conviennent que le salaire annuel brut fixe n’inclut pas, le cas échéant, la rémunération du chargé d’affaires de MAAF VIE relative à la ligne de brut dénommée « compensation » du bulletin de paie des chargés d’affaires de MAAF VIE.

La rémunération du chargé d’affaires de MAAF VIE relative à la ligne de brut dénommée « compensation » du bulletin de paie des chargés d’affaires de MAAF VIE vient en sus de l’avance sur commission prévue à l’article 2.2 du présent accord.

Il est par ailleurs rappelé que conformément à l’article 2.2 de l’accord relatif à la mise en place d’une mesure salariale spécifique eu sein de l’UES COVEA, signé le 21 juin 2022, les chargés d’affaires de MAAF VIE présents au 31 décembre 2022 se sont vus octroyer une prime de compensation mensuelle correspondant à 1/12ème de 1.000 euros bruts équivalent temps plein à compter du 1er janvier 2023. Cette prime mensuelle sera libellée sur le bulletin de paie « mesure spécifique ».

Il est également rappelé que cette prime suivra l’augmentation générale négociée dans le cadre des négociations annuelles obligatoires sur les Salaires au niveau de l’UES Covéa conformément à l’article 2.2 de l’accord du 21 juin 2022 susmentionné.

Article 2.1.2 – Augmentation générale du salaire annuel brut fixe des chargés d’affaires de MAAF VIE

Les augmentations générales du salaire annuel brut fixe seront discutées dans le cadre des négociations annuelles obligatoires sur les salaires au niveau de l’UES COVEA.

Article 2.2 Versement d’un acompte de rémunération variable intitulé « avance sur commissions »

Les parties conviennent de permettre aux chargés d’affaires de MAAF VIE de recevoir chaque mois en plus de leur salaire mensuel brut fixe, un versement d’acompte de rémunération variable correspondant au minimum à 1/12ème de 8 161,06€ bruts, équivalent temps plein, correspondant à « la garantie annuelle de rémunération » à hauteur de 34 500€ annuel bruts équivalent temps plein (26 338,94€ + 8 161,06€ = 34 500€).

A titre indicatif, il est rappelé que le montant défini sur l’année 2022 du revenu minimum annuel de la CCN Assurances (33 040€ bruts pour les classes 5), s’entend de la rémunération fixe et de la rémunération variable individuelle.

Un indicateur de commissionnement est observé, mensuellement, pour chaque chargé d’affaires de MAAF VIE. Il est constitué de la rémunération variable définie à l’article 2.3 du présent accord.

Le montant de l’indicateur de commissionnement est arrêté mensuellement, selon les affaires réalisées durant le mois précédent.

Dès lors que le montant observé de l’indicateur de commissionnement est supérieur à 1/12ème de 8 161,06€ bruts, (équivalent temps plein), la différence est reversée chaque mois au chargé d’affaires.

En revanche, lorsque le montant de l’indicateur de commissionnement, observé sur un mois, est inférieur à 1/12ème de 8 161,06€ bruts (équivalent temps plein), un déficit sera enregistré et reporté le cas échéant le(s) mois suivant(s) jusqu’à apurement dudit déficit.

Dans l’hypothèse où un chargé d’affaires de MAAF VIE se trouverait, au mois de juin de l’année en cours, en déficit sur les 5 premiers mois de l’année, les parties signataires conviennent de mettre en place un plan d’accompagnement personnalisé (accompagnement RH, manager, expert secteur, formation…) afin de permettre au chargé d’affaires de rétablir la situation.

Article 2.3 Rémunération variable individuelle

La rémunération fixe annuelle brute est complétée d’une rémunération variable individuelle composée de 3 briques :

Brique 1 : commissions sur frais ;

Brique 2 : les incitations en fonction des marchés cibles ;

Brique 3 : les primes sur objectifs individuels en épargne, retraite fiscale et prévoyance.

Il est rappelé que toute production, dès le premier euro, génère une rémunération variable qui vient s’ajouter au salaire annuel brut fixe et est prise en compte dans le cadre de la reconstitution de l’avance sur commissions.

Cette rémunération variable individuelle n’est définitivement acquise qu’après encaissement des primes et/ou versements effectués par le client au titre de l’ouverture du contrat et des versements complémentaires.

De plus, il est convenu entre les parties de mettre en place un mécanisme approprié de restitution de la rémunération variable, si le versement incité est repris de manière anticipée et/ou si le contrat de prévoyance est résilié en anticipé.

Article 2.3.1.- Constitution des briques

Article 2.3.1.1 - Brique 1 – Commissions sur frais

Commissions sur frais Epargne/ Retraite fiscale

Les commissions relatives aux produits épargne, défiscalisation et retraite fiscale avec des frais de souscription/ frais d’entrée sont calculées selon le principe suivant :

| Type d’opération | Périmètre | Assiette | Règle de calcul |

|---|---|---|---|

| VO et VL | Epargne, Défiscalisation et Retraite fiscale |

Montant | Assiette × Tx Frais client (min 0,20%) × 21% |

| Mise en place de VP | Epargne | 2 ans de versement | |

| Retraite fiscale | 4 ans de versement | ||

| Augmentation de VP | Epargne | 2 ans de versement (nouveau montant – montant en cours) |

|

| Retraite fiscale | 4 ans de versement (nouveau montant – montant en cours) |

Les commissions pour réemploi suite à décès sont dues selon la règle de calcul ci-dessus.

Les autres actes ne donnent pas lieu au versement d’une commission, notamment :

les Retraits pour affectation (les retraits pour affectation sont assimilés aux réemplois hors décès),

les Transferts Loi Pacte (relèvent de la brique 2),

les prorogations des contrats à échéance,

la Sécurisation des plus-values,

les Arbitrages automatiques.

Les transferts internes ainsi que les transferts issus d’une autre société COVEA ne donnent pas lieu à versement d’une commission.

Les actes VO et VL des contrats issus de transferts externes sont rémunérés au même titre que les actes VO et VL des produits épargne et retraite fiscale.

Les commissions sur Arbitrages

Pour toute la durée du présent accord, le chargé d’affaires de MAAF VIE perçoit une commission lors de la réalisation d’un arbitrage réalisé par un de ses clients, y compris la mise en place d’arbitrages progressifs (dans la limite de 3 ans), calculé selon les modalités définies par le tableau ci-après.

La détermination des taux applicables dépendent de l’acceptation ou non par le client de la recommandation quel que soit le sens (€ vers UC, UC vers €, UC vers UC).

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

||

|

|

|

|

|

|

La rémunération spécifique des affaires réalisées suite à des offres commerciales marketing supprimant les frais d’entrée ou à frais réduits

Dans le cadre d'opérations commerciales marketing ou relevant de la politique commerciale (définie par la direction) supprimant les frais d’entrée ou les portant à un taux < 0,20%, le taux de frais retenu sera de :

0,20%.

A titre dérogatoire, lorsque le Chargé d’Affaires de MAAF VIE justifie d’un écrit attestant de la proposition commerciale faite au client (mails, écrans de conclusion, etc.) comprenant le montant de l’opération, le taux d’UC et le niveau de frais, une analyse individuelle du dossier sera réalisée par la direction pour arrêter le taux applicable (> 0,20%).

La rémunération spécifique des opérations Epargne et Retraite fiscale d’un montant supérieures ou égales à 3 millions d’euros.

Pour les opérations Epargne et Retraite supérieures ou égales à 3 millions d’euros la rémunération du Chargé d’Affaires de MAAF VIE concerné sera plafonnée selon les modalités de calcul pour le versement d’un montant de 3 millions d’euros.

Article 2.3.1.2 : Brique 2 – Les incitations

Les dispositions issues de la Directive Distribution d’Assurances imposent de positionner pour chaque catégorie de client un marché cible. Ce dernier sera défini en fonction d’éléments objectifs via l’outil de profilage. Cet outil permet notamment de proposer une recommandation adaptée à chaque marché cible et à chaque client.

Le chargé d’affaires de MAAF VIE bénéfice d’une incitation calculée selon des marchés cibles et des taux d’UC (incluant des bornes UC mini et maxi), définis par le tableau ci-après :

| Marché cible | Taux d’UC du marché cible |

| Sécuritaire | 0% |

| Prudent | 20% |

| Équilibré | 40% |

| Dynamique | 60% |

| Refus de la recommandation | NC |

| Refus de répondre du client* | NC |

* Renvoi à la réglementation en vigueur

Les parties conviennent que le chargé d’affaires de MAAF VIE devra respecter les marchés cibles définis par la DAV.

Le chargé d’affaires de MAAF VIE aura l’obligation d’utiliser l’outil de profilage client dédié pour toutes opérations et rendez-vous clients. Si le chargé d’affaires de MAAF VIE n’a pas de possibilité d’utiliser l’outil de profilage client dédié au moment de son rendez-vous, il pourra le faire ultérieurement avec les informations et les choix clients qu’il aura recueillis.

La finalisation de l’acte sera donc nécessairement réalisée avec les données collectées par l’outil de profilage.

Pour les clients qui ne peuvent être qualifiés selon les marchés cible définis ci-dessus, il sera fait application des dispositions suivantes :

Pour les clients sous le régime des majeurs protégés, il est considéré que la répartition décidée par le juge permet le rattachement au marché cible auquel cette répartition correspond

Pour les clients Personnes morales, une étude spécifique hors outil de profilage sera réalisée.

a) Les incitations Epargne sur versement et Transferts Loi Pacte

Les incitations concernent tous les versements, y compris la défiscalisation. L’incitation n’est versée qu’une fois, lors de l’enregistrement de l’acte.

Le montant des incitations Epargne sur versements et Transferts Loi Pacte est le résultat de l’application d’un pourcentage sur une assiette, définis par les tableaux ci-après.

La détermination des taux applicables dépend du marché cible du client ainsi que de l’acceptation ou non par le client de la recommandation :

| Recommandation acceptée | Recommandation refusée | |||

| Marchés cibles | Incitation sur versement (AN, VC, VP) |

Incitation sur montant Transfert Loi Pacte | Incitation sur versement (AN, VC, VP) |

Incitation sur montant Transfert Loi Pacte |

| Sécuritaire | 0,05% | 0,05% | 0,03 % | 0,03% |

| Prudent | 0,10 % | 0,10 % | 0,03% | 0,03% |

| Équilibré | 0,15 % | 0,15 % | 0,03% | 0,03% |

| Dynamique | 0,20 % | 0,20 % | 0,03% | 0,03% |

Si le client accepte la recommandation, le chargé d’affaires MAAF Vie perçoit une incitation. Si le client n’accepte pas la recommandation ou si le client refuse de répondre aux questions, le Chargé d’Affaires de MAAF Vie perçoit une incitation minorée telle que prévue par le tableau ci-dessus.

Les cas particuliers relatifs aux incitations Epargne sur versements et Transferts Loi Pacte décrits ci-après, feront l’objet des dispositions suivantes :

Les opérations multiples :

Lorsqu’un client fait un Versement Libre (VL) suivi d’un Versement Périodique (VP) au même moment, le montant retenu pour déterminer la fourchette de taux d’UC est la somme du montant du VL et du VP (sur 12 mois). Si la part d’UC totale versée par le client est comprise dans la fourchette, la recommandation sera acceptée. Sinon, la recommandation sera refusée pour les deux, même si la part de l’un des deux était dans la fourchette.

Incitations sur les réemplois suite à décès :

Le réemploi Versement à l’Origine (VO) et Versement Libre (VL) suite à un décès concerne tous les produits d’épargne. L’assiette d’incitation et les règles de calculs sont identiques à celles des versements.

Les actes non incités :

Les autres actes ne donnent pas lieu au versement d’une incitation.

Les incitations retraites fiscales

Les incitations retraites fiscales concernent tous les versements retraite fiscale opérés à la mise en place du contrat ou lors d’une augmentation de Versements Périodiques.

L’incitation n’est versée qu’une fois, lors de l’enregistrement de l’acte. Le montant des incitations retraite fiscale est le résultat de l’application d’un pourcentage sur une assiette, définis par le tableau ci-après :

La détermination des taux applicables dépendent du marché cible du client ainsi que de l’acceptation ou non par le client de la recommandation :

| Recommandation acceptée | Recommandation refusée | |

|---|---|---|

| Marchés cibles | Incitation sur versement (AN, VC, VP) |

Incitation sur versement (AN, VC, VP) |

| Sécuritaire | 0,05% | 0,03% |

| Prudent | 0,10 % | 0,03% |

| Équilibré | 0,15% | 0,03% |

| Dynamique | 0,20% | 0,03% |

Les Versements Périodiques des contrats de retraite fiscale bénéficient d’une assiette égale à 4 ans de versements.

Les produits concernés sont IFC, IDRL MAAF 83 et PER WINALTO Retraite.

Les actes VO et VL des contrats issus de transferts externes sont rémunérés au même titre que les actes VO et VL des produits retraite fiscale.

Les transferts internes ainsi que les transferts issus d’une autre société COVEA ne donnent pas lieu à versement d’une incitation.

Les cas particuliers relatifs aux incitations retraite fiscale décrits ci-après, feront l’objet des dispositions suivantes :

Les opérations multiples :

Lorsqu’un client fait un Versement Libre (VL) suivi d’un Versement Périodique (VP) au même moment, le montant retenu pour déterminer la fourchette de taux d’UC est la somme du montant du VL et du VP (sur 12 mois). Si la part d’UC totale versée par le client est comprise dans la fourchette, la recommandation sera acceptée. Sinon, la recommandation sera refusée pour les deux, même si la part de l’un des deux était dans la fourchette.

Les incitations Prévoyance

Les incitations prévoyance sont calculées selon les modalités définies par le tableau ci-après :

Pour les incitations sur augmentation de garantie, l’assiette est constituée du delta existant entre la cotisation de la garantie en cours et celle de l’augmentation.

Article 2.3.1.3 – Brique 3 - Primes sur objectifs individuels (cf. annexe 1)

Le paiement de la prime sur objectifs individuels est conditionné à l’atteinte par le chargé d’affaires de MAAF VIE d’objectifs quantitatifs (objectifs de production) et qualitatifs individuels.

A noter, pour le cas particulier des versements périodiques (VP) épargne et retraite fiscale qu’ils sont désormais pris en compte selon le tableau suivant :

| Type d’opération | Périmètre | Assiette |

|---|---|---|

| Mise en place de Versements Périodiques | Epargne | 2 ans de versement |

| Retraite fiscale | 4 ans de versement | |

| Augmentation de Versements Périodiques | Epargne | 2 ans de versement (nouveau montant – montant en cours) |

| Retraite fiscale | 4 ans de versement (nouveau montant – montant en cours) |

Le déclenchement de la prime dépend de l’atteinte par le chargé d’affaires de MAAF VIE d’un objectif individuel sur la production en matière de :

Production épargne

Production retraite fiscale

Production prévoyance

Ces 3 objectifs individuels de production sont indépendants des uns des autres.

La prime sera versée en cas d’atteinte de l’objectif individuel de production de chaque indicateur de production au prorata du taux d’atteinte avec un minimum de 75 %.

Si le taux d’atteinte de l’objectif individuel est inférieur à 75 %, aucune prime ne sera versée pour cet objectif.

Cette prime viendra majorer au maximum de 50% la rémunération des briques 1 et 2 (définis aux articles 2. 3.1.1 et 2.3.1.2), soit un tiers de 50% pour chaque indicateur de production si l’objectif est atteint à 100%, et si les critères qualitatifs sont respectés.

En cas d’atteinte partielle d’un ou des indicateur(s) de production, cette majoration, de un tiers de 50% de chaque indicateur de production, sera calculée proportionnellement en fonction de l’atteinte de chacun des indicateurs de production.

Les critères qualitatifs qui sont indépendants les uns des autres, seront pris en compte dans les modalités de calcul de la prime telles que définies en annexe 1.

Les objectifs de production et les critères qualitatifs sont plafonnés à 100%.

Les objectifs quantitatifs et qualitatifs, leur nombre, leur nature et leur poids respectifs sont définis chaque année par la Direction et sont formalisés par écrit à chaque Chargé d’Affaires MAAF VIE après un échange entre le manager et le Chargé d’Affaires MAAF VIE.

Les taux des critères qualitatifs correspondent aux taux moyens des 4 critères qualitatifs et détaillés en annexe 1 à titre indicatif pour l’année 2023. Les 4 critères qualitatifs sont équi-pondérés.

Article 2.3.2- Les reprises d’incitations sur la brique 2

Article 2.3.2.1 - Les reprises d’incitations Epargne et Retraite Fiscale

Les modalités de reprises des incitations Epargne et Retraite Fiscale (annexe 3) sont définies dans le tableau ci-après :

Les parties signataires conviennent de définir les termes suivants :

Le taux moyen de rachat précoce du réseau chargés d’affaires de MAAF VIE : ce taux moyen de rachat précoce fait référence au montant des rachats opérés durant l’année civile (quel que soit le réseau de vente par lequel le rachat a été effectué) sur les contrats ayant fait l’objet d’au moins un versement via le réseau chargés d’affaires de MAAF VIE sur les trois dernières années rapporté au montant total de ces versements.

A titre indicatif pour l’année 2023, les versements observés seront ceux des années 2020, 2021 et 2022.

Le taux individuel de rachat précoce du chargé d’affaires de MAAF VIE : ce taux de rachat du chargé d’affaires de MAAF VIE fait référence au montant des rachats opérés durant l’année civile (quel que soit le réseau de vente par lequel le rachat a été effectué) sur les contrats ayant fait l’objet d’au moins un versement via le chargé d’affaires de MAAF VIE concerné sur les trois dernières années rapporté au montant de ces versements.

A titre indicatif pour l’année 2023, les versements observés seront ceux des années 2020, 2021 et 2022.

Rachat précoce : montant des rachats opérés durant l’année civile hors décès (quel que soit le canal par lequel

le rachat a été effectué) sur les contrats ayant fait l’objet d’au moins un versement via le chargé d’affaires de MAAF VIE concerné sur les trois dernières années.

Le montant des rachats précoces considéré pour un contrat est plafonné au total des versements effectués par le chargé d’affaires sur les 3 années civiles précédentes ; le calcul se faisant chaque année au 31 décembre.

La rémunération sera reprise auprès du chargé d’affaire de MAAF VIE ayant perçu l’incitation, selon un mécanisme de bonus/malus calculé annuellement en comparant le taux individuel de rachat précoce du chargé d’affaires de MAAF VIE au taux moyen de rachat du réseau des Chargés d’Affaires MAAF VIE.

Ce mécanisme se déclenche exclusivement lorsque le taux individuel de rachat du chargé d’affaire de MAAF VIE se situe au-delà d’une fourchette.

Cette fourchette est constituée d’un plafond correspondant au taux moyen de rachat du réseau des chargés d’affaires de MAAF VIE augmenté d’un pourcentage et d’un plancher correspondant au taux moyen de rachat du réseau des chargés d’affaires de MAAF VIE diminué d’un pourcentage.

Ces pourcentages sont déterminés de façon à avoir 50 % des chargés d’affaires de MAAF VIE qui ne sont pas concernés par le mécanisme de bonus/malus défini par le présent accord.

Cette fourchette est donc définie chaque année.

Cette fourchette sera calculée sur le taux moyen de rachat précoce du réseau des chargés d’affaires de MAAF VIE de l’année N-1 et sera mis à jour chaque année.

Le montant du bonus /malus applicable est calculé sur la base du taux différentiel observé entre le taux individuel de rachat précoce du chargé d’affaires de MAAF Vie et le taux moyen de rachat précoce du réseau des chargés d’affaires de MAAF VIE.

Ce taux différentiel est ensuite appliqué au montant total des versements réalisés par le chargé d’affaires de MAAF Vie concerné sur les trois dernières années multiplié par le taux d’incitation sur versement défini à l’article 2.3.1.2 pour le marché cible prudent soit 0,10% en cas de situation de recommandation acceptée et 0,03% en cas de recommandation refusée.

Pour les chargés d’affaires MAAF Vie ayant moins de trois ans d’activité commerciale, le mécanisme de bonus/malus s’applique sur des taux calculés depuis leur entrée en fonction.

Article 2.3.2.2 - Les reprises des incitations Prévoyance

Une reprise d’incitations Prévoyance s’opère en cas de résiliation, baisse ou arrêt des cotisations sur les deux premières années selon les taux ci-dessous :

Les reprises sur incitations se font une fois par an, en priorité sur la prime d’objectifs individuels versée en février N+1.

Il n’y a pas de reprise sur la rémunération liée aux produits Emprunteur, à l’exception des ASPE (annulations sans prise d’effet), la reprise sera faite sur la totalité.

CHAPITRE 3 - MODALITES DE VERSEMENT DE LA REMUNERATION FIXE

ET DE LA REMUNERATION VARIABLE INDIVIDUELLE

Article 3.1 – Modalités de versement de la rémunération annuelle brute fixe

Le salaire annuel brut fixe est versé en 12 mensualités, intégrant chacune 1/12e de la prime de vacances (calculée en tenant compte d’un plancher annuel de 1550€ bruts pour un exercice complet à temps plein) et du 13ème mois prévus par la convention collective nationale des sociétés d’assurances.

L’avance sur commissions, c’est-à-dire « la garantie annuelle de rémunération » à hauteur de 34 500€ annuel bruts, diminuée du salaire annuel brut fixe, est versée en 12 mensualités, correspondant donc à 1/12ème de 8 161,06€ bruts (34 500€ - 26 338,94€ = 8 161,06€), équivalent temps plein.

Article 3.2 – Modalités de versement de la rémunération variable

Pour rappel, toute production, dès le premier euro, génère une rémunération variable qui vient s’ajouter au salaire annuel brut fixe et est prise en compte dans le cadre de la reconstitution de l’avance sur commissions.

Cette rémunération variable individuelle n’est définitivement acquise qu’après application des modalités précisées aux articles 2.3.2. sur les reprises et les éventuels trop perçus.

Article 3.2.1 – Modalités de versement de la rémunération variable définie aux articles 2.3.1.1 (brique 1) et 2.3.1.2 (brique 2) du présent accord

La rémunération variable individuelle définie aux articles 2.3.1.1et 2.3.1.2 du présent accord est versée au chargé d’affaires de MAAF VIE de manière mensuelle.

Article 3.2.2 – Modalités des reprises de rémunération variable individuelle

Les reprises sur les rémunérations variables définies à l’article 2.3.2 du présent accord se font une fois par an.

La ou les reprise(s) se fait / se font sur la prime d’objectifs individuels versée en février N+1.

Un collaborateur qui part avant la période de versement percevra la rémunération variable en fonction de son taux d’atteinte à l’objectif de production et de son atteinte des critères qualitatifs.

A défaut de versement de solde de la prime d’objectifs individuels en février N+1, la reprise d’incitations sera réalisée, en concertation avec le collaborateur, sur les 3 mois suivant le versement de la prime d’objectifs individuels (février N+1).

Le Bonus sur rémunération sera versé en une fois en février N+1.

Pour les collaborateurs recrutés sur un métier de chargé d’affaires de MAAF VIE soit du fait d’une mobilité interne ou d’un recrutement externe, le mécanisme de reprise ne s’applique pas pendant une période de 10 mois à compter de leur prise de poste opérationnelle (après la période de formation initiale théorique et terrain).

Le mécanisme de reprise d’incitations ne s’applique pas si le collaborateur fait l’objet d’une mobilité en dehors du réseau des chargés d’affaires de MAAF VIE.

Les parties conviennent qu’en cas d’évolutions significatives du marché de l’épargne, de la réglementation en matière successorale, patrimoniale et fiscale, le comité de suivi et de veille pourra se réunir pour étudier l’impact de cet évènement majeur sur le système de reprise d’incitations des chargés d’affaires de MAAF VIE et prendre les mesures adéquates.

Article 3.2.3 – Modalités de versement de la prime d’objectifs individuels définie à l’article 2.3.1.3 du présent accord

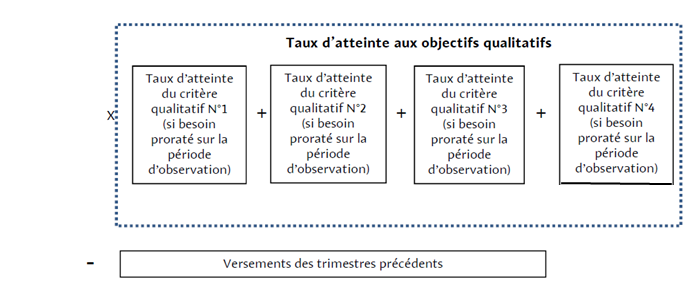

La rémunération variable individuelle définie à l’article 2.3.1.3 du présent accord est versée, sous forme d’acompte, aux chargés d’affaires de MAAF VIE de manière trimestrielle (annexe 2) selon les modalités définies dans le tableau ci-dessous.

| Date d’observation | Taux moyen minimum Critères Critères |

Montant maxi de la prime versée |

Mois de versement de la prime | |

|---|---|---|---|---|

| 31 mars | XX% | BB% | = 35% des Briques 1 + 2 | Mai |

| 30 juin | YY % | CC % | = 35% des Briques 1 + 2 - le versement de mai |

Août |

| 30 septembre | ZZ % | DD % | = 35% des Briques 1 + 2 - les versements précédents |

Novembre |

| 31 décembre | 75 % | EE % | = 50% des Briques 1 + 2 – les versements de mai, août et novembre |

Février N+1 |

Les objectifs annuels de production pris en compte pour chaque Chargé d’Affaires de MAAF VIE auront été validés au préalable par le Manager Commercial Vie et le Chargé d’Affaires.

A chaque date d’observation, l’ensemble des 4 critères qualitatifs sera pris en compte, sauf circonstances exceptionnelles.

Le taux d’atteinte des objectifs annuels de production et des critères qualitatifs aux 4 dates d’observation sera communiqué aux Chargés d’Affaires au plus tard en début d’exercice.

La prime sera versée de manière proportionnelle en fonction des objectifs trimestriels de production et des critères qualitatifs :

- Si le taux d’atteinte de chaque objectif de production est supérieur à 75% (au prorata de la date d’observation) une prime sera versée à hauteur de 35% de la valeur de la prime trimestrielle (cf tableau ci-dessus) ;

Et

- Si l’objectif trimestriel du ou des critère(s) qualitatif(s) a été atteint et qu’il(s) a pu être observé sur le trimestre concerné.

Si le taux d’atteinte d’un des trois objectifs de production est inférieur à 75% (au prorata de la date d’observation) aucune prime ne sera versée pour cet objectif.

Le solde de cette rémunération sera versé en février N+1 sur la base des commissions et incitations versées consolidées au 31 décembre de l’année N.

En cas de trop perçu, le montant versé en sus sera repris sur les incitations et/ou les commissions du mois de février. Si elles ne sont pas suffisantes pour apurer ce différentiel, la reprise s’effectuera selon les mêmes mécanismes le ou les mois suivant(s) jusqu’à apurement total du déficit.

Article 3.3 – Autres modalités de rémunération

Article 3.3.1 Modalités de paiement des dispositifs hors activité commerciale

Les dispositifs dénommés ci-dessous, considérés comme étant hors activité commerciales sont rémunérés selon les modalités de calcul des jours de congés payés, selon les dispositions légales en vigueur :

les congés payés,

les jours de repos prévus par l’accord temps de travail COVEA,

les jours de formation,

les absences maladie, maternité/paternité/adoption,

les jours d’activité syndicale,

les réunions à l’initiative de l’employeur dans la limite de 4 réunions par an,

les jours pour évènements familiaux tels que listés à l’article 11.2.4 (hors hospitalisation) de l’accord collectif de groupe relatif au Temps de Travail et ses aménagements du 14 juin 2017,

les jours d’absences autorisées et rémunérées en vue d’effectuer les démarches de reconnaissance ou de renouvellement de la qualité de travailleur handicapé et/ou des examens médicaux prévus par l’accord Handicap COVEA en vigueur,

les autorisations d’absences rémunérées pour enfant malade telles que prévues par l’article 11.2.2 de l’accord collectif de groupe relatif au Temps de Travail et ses aménagements du 14 juin 2017,

la journée de rentrée scolaire telle que prévue par l’article 11.2.3 de l’accord collectif de groupe relatif au Temps de Travail et ses aménagements du 14 juin 2017,

l’autorisation d’absence rémunérée d’une journée pour déménagement telle que prévue par l’article 11.2.5 de l’accord collectif de groupe relatif au Temps de Travail et ses aménagements du 14 juin 2017.

Ainsi les éléments pris en compte dans le calcul de l’indemnité d’absence (IDA) sont les suivants :

IDA Année N =

Indemnité d’absence N-1

+

Commissions sur frais N- 1

+

Prime sur objectif N-1

+Incitations N-1

-----------------------------------

252 joursArticle 3.3.2 Mesure spécifique en cas de mobilité à l’initiative de l’employeur.

Il est rappelé que, dans l’objectif de développement du portefeuille clients et afin de poursuivre un développement dynamique du marché des produits d’assurance vie et des placements financiers, la direction Assurance Vie a la possibilité de faire évoluer les secteurs d’intervention des chargés d’affaires de MAAF VIE.

Aussi, lorsque intervient une évolution dans l’affectation du chargé d’affaires de MAAF VIE, à l’initiative de l’entreprise, et que cette évolution entraîne une diminution au moins égale à 20% du portefeuille clients MAAF par rapport à celui du secteur d’origine, l’entreprise met en place une veille sur la rémunération du chargé d’affaires de MAAF VIE concerné pendant 24 mois à compter du jour où son affectation devient effective.

Si la rémunération observée pendant cette période de 24 mois est inférieure à 90% de la rémunération brute moyenne des trois années civiles précédant cette période, l’entreprise garantit le versement du différentiel :

- jusqu’à 90%, les 12 premiers mois,

- et jusqu’à 75% les 12 mois suivants.

A l’issue de chaque période de 12 mois, un comparatif entre la rémunération effective du chargé d’affaires de MAAF VIE et les mesures spécifiques visées ci-dessus, est réalisé et un versement complémentaire est effectué le cas échéant.

Article 3.3.3 Mesure spécifique liée au retour d’une absence longue durée supérieure à 6 mois ou d’un congé maternité

Le chargé d’affaires de MAAF VIE bénéficie, le cas échéant, d’un maintien de rémunération à hauteur de 75% du salaire brut moyen de l’année civile de référence N-1, pendant les quatre mois qui suivent une absence de longue durée supérieure à 6 mois ou à un congé maternité. Ce maintien de rémunération sera réalisé au prorata de son temps de présence.

Article 3.3.4 Mesure d’accompagnement de la prise de poste

Cette mesure vise à accompagner des collaborateurs qui n’auraient pas eu d’expérience spécialisée dans le domaine Epargne et Vie et qui seraient recrutés sur un métier de chargé d’affaires de MAAF VIE soit du fait d’une mobilité interne ou d’un recrutement externe.

Ainsi, à partir de la prise de poste opérationnelle du chargé d’affaires de MAAF VIE nouvellement nommé (après la période de formation initiale théorique et terrain), s’ouvre une période de 10 mois pendant laquelle l’acompte de rémunération variable est versé automatiquement.

Aucun déficit ne sera enregistré et reporté durant cette période de 10 mois.

Cette période passée, les modalités de l’article 3.3.2 s’appliquent.

Article 3.3.5 Médaille du travail

Les parties signataires conviennent d’appliquer à titre dérogatoire et exceptionnel aux chargés d’affaires de MAAF VIE l’article 4.2 intitulé Médaille du travail de l’accord collectif de groupe relatif à la rémunération au sein du groupe Covea signé le 14 juin 2017.

CHAPITRE 4. MISE EN PLACE D’UN COMITE DE SUIVI ET DE VEILLE

Les parties signataires conviennent de la mise en place d’un comité de suivi.

Article 4.1. Rôle

Ce comité de suivi aura pour missions principales de :

veiller au respect et au suivi de l’accord dans ses mécanismes d’application au niveau des 3 briques;

observer les évolutions du marché pouvant influer fortement sur l’équilibre global du système de rémunération et de l’activité des chargés d’affaires de MAAF VIE ;

veiller sur le montant global des rémunérations variables versé au réseau des chargés d’affaires de MAAF VIE (avec un point d’attention concernant la rémunération des femmes),

Observer les évènements majeurs tels que les évolutions réglementaires, les évènements sanitaires (tels que des épidémies …) qui pourraient fortement influer sur la pertinence des briques telles qu’elles sont constituées ;

Suivre les situations particulières individuelles remontées à la direction qui feraient l’objet d’un arbitrage.

Ainsi, en considération des évolutions significatives du marché de l’épargne, de la réglementation en matière successorale, patrimoniale et fiscale d’une part, et des évolutions significatives des variables de distribution à l’initiative de l’entreprise d’autre part, le comité de suivi et de veille aura la possibilité de soumettre à la direction toute demande d’évolution et l’ouverture de négociations.

Ce comité de suivi se réunira au moins une fois par an, et en tenant compte des évènements majeurs éventuels, sur convocation de l’employeur.

Dans l’hypothèse où une situation exceptionnelle viendrait impacter de manière significative la rémunération des Chargés d’Affaires MAAF VIE, le comité de suivi pourra se réunir, à la demande d’une organisation syndicale représentative signataire ou de l’employeur.

Article 4.2. Composition

Ce comité est composé des membres suivants :

Deux représentants issus d’un mandat par organisation syndicale représentative signataire dans le périmètre du présent accord,

De représentants de la direction.

CHAPITRE 5 - DISPOSITIONS FINALES

Article 5.1. Durée de l’accord et entrée en vigueur

Le présent accord prend effet au 1er janvier 2023 et est conclu pour une durée déterminée de deux ans, soit jusqu’au 31 décembre 2024. L’échéance du terme exclut toute poursuite des effets pour une durée indéterminée.

Article 5.2 Substitution de l’accord

Les parties conviennent expressément que le présent accord, se substitue à tous les usages et aux décisions unilatérales, produisant effet au sein des Entités et ayant le même objet, à la date d’entrée en vigueur du présent accord, et en outre ses stipulations se substituent, en application de l’article L. 2253-5 du Code du travail, aux stipulations ayant le même objet des conventions et accords conclus dans les Entités pour la durée du présent accord.

Article 5.3 Adhésion de l’accord

Conformément à l’article L. 2261-3 du Code du travail, une Organisation Syndicale Représentative non signataire du présent accord pourra y adhérer. Cette adhésion se fera par lettre recommandée avec demande d’avis de réception ou par courriel avec demande d’avis de réception aux signataires du présent accord et devra en outre faire l’objet à la diligence de son auteur des mêmes formalités de dépôt et de publicité que celles du présent accord.

Article 5.4 Révision de l’accord

Le présent accord pourra faire l’objet d’une révision par voie d’avenant, notamment en raison d’évolution postérieure des textes législatifs et/ou conventionnels, conformément aux dispositions des articles L. 2261-7-1 et L. 2261-8 du Code du travail.

Les Entités, ou toute Organisation Syndicale Représentative habilitée à engager la procédure de révision, qui souhaiterai(en)t s’engager dans cette voie, devra(ont) en informer les parties signataires, ainsi que les autres Organisations Syndicales Représentatives, en joignant une note écrite précisant les dispositions du présent accord visées par la demande de révision d’une part, et proposant le rédactionnel afférent, d’autre part.

Les négociations devront alors être engagées dans un délai de trois mois suivant la réception de cette correspondance par lettre recommandée avec accusé de réception afin d’envisager la conclusion d’un avenant de révision.

Article 5.5 Notification

Le présent accord sera notifié, dans les plus brefs délais, par courrier recommandé ou courriel avec demande d’avis de réception ou lettre remise en main propre contre décharge, à l’ensemble des Organisations Syndicales Représentatives des Entités.

Article 5.6 Dépôt et publicité

Le présent accord sera déposé par le représentant légal de l’entité signataire sur la plateforme TéléAccords du Ministère du travail et au Conseil des prud'hommes compétent, dans le respect des dispositions légales et réglementaires en vigueur.

Les Organisations Syndicales Représentatives sont informées de ce dépôt.

L’accord sera mis à disposition du personnel sur l’Intranet.

Fait à Niort, le _________________ en 8 exemplaires originaux, dont un est remis à chaque signataire

Pour les Entités,

Pour les Organisations Syndicales Représentatives au niveau du périmètre du présent accord,

|

|

|||

|---|---|---|---|---|

|

|

|

ANNEXES

ANNEXE n° 1 : OBJECTIFS DE PRODUCTION ET DES CRITERES QUALITATIFS POUR L’ANNEE 2023 PREVUS A L’ARTICLE 2.3.1.3 DU PRESENT ACCORD

Les éléments ci-dessous sont fournis à titre d’exemple pour l’année 2023.

Les critères de production au titre de l’année 2023.

La production Epargne concerne :

Collecte globale (Affaires Nouvelles + Versement Complémentaires +Versement Périodique sur 24 mois) sur tous les produits d’Epargne y compris défiscalisation, sauf Retraite fiscale (IFC, IDRL, MAAF 83 et PER WINALTO Retraite) ;

La production Retraite fiscale concerne :

Les Affaires Nouvelles, les Versement Complémentaires ainsi que les Versements Périodiques sur 48 mois sur les contrats IFC, IDRL, MAAF 83 et PER WINALTO Retraite, à l’exclusion des transferts internes ainsi que des transferts issus d’une autre société COVEA ;

La production Prévoyance concerne :

Le CA sur Affaires Nouvelles TRF, TDR, IA2, IJP et Serenassur, ainsi que les augmentations de CA (montées en gamme) TRF, TDR, IA2 , IJP et SERENASSUR.

Les critères qualitatifs au titre de l’année 2023.

Les critères qualitatifs sont évalués sur l’année civile.

A titre d’exemple, sur l’année 2023, les 4 critères qualitatifs sont :

Taux d’anomalie sur dossier du Chargé d'Affaire (4% en 2021)

Les anomalies sur dossier comprennent :

la complétude des dossiers, c’est-à-dire, l’ensemble des pièces (originaux si besoin), plan de répartition des futurs versements

Le respect des process, à savoir les dérogations commerciales, dossiers hors délai, client > 75 ans

La conformité au réglementaire : cohérence ESP – SOFAVie Expert, versement > 90k€

En cas de nouveau type d’anomalie (conformité) signalé par la gestion au réseau en cours d’accord, celui-ci sera neutralisé durant 3 mois et durant 6 mois pour les nouveaux Chargés d’Affaires.

Note satisfaction client (9,3 en 2021)

La note de satisfaction client correspond à la note individuelle annuelle.

En cours d’année, la note sur 12 mois glissants sera affichée.

En cas d’absence de note individuelle de satisfaction sur l’année, ce sera la note du secteur qui sera attribué.

Complétude des adresses mail client enregistrées sur ARC suite à un RDV honoré (91% en 2021)

Nombre de clients patrimoniaux confirmés (9 en 2021)

- Si ≥ 5 NCP : 100%

- Si 4 NCP : 80%

- Si 3 NCP : 60%

- Si 2 NCP : 40%- Si 1 NCP : 20%

- Si 0 NCP : 0%

Ainsi seront comptabilisés pour ce critère, tous les souscripteurs dont :

la date d'effet du 1er contrat Vie est dans l’année en cours (c’est-à-dire aucun contrat Vie

avant le 01/01/N)dont le cumul des versements (Versements à l’Origine et Versement complémentaires)

réalisés par les Chargés d’affaires MAAF Vie dans l'année en cours dépassent 50K€hors annulations des versements.

Les Nouveaux Clients Patrimoniaux sont affectés au Chargé d’Affaires ayant réalisé le premier versement dans l’année.

En cas d’événement exceptionnel la Direction se réserve le droit d’ajuster les seuils des critères qualitatifs favorablement aux Chargés d’Affaires en fin d’année.

ANNEXE n°2 – Brique 3 / Primes sur objectifs individuels : formule de calcul et modalités de versement trimestriel

Formule de calcul annuelle de la brique 3 et exemples associés

Exemple 1 :

Brique 1 + Brique 2 = 10 000€

Atteinte du critère individuel Epargne à 100%, du critère Retraite à 80% et du critère Prévoyance à 75%

Taux d’anomalies sur dossier = 7%

Note de satisfaction = 8,6

Complétude des adresses mail = 86%

Nombre de nouveaux clients patrimoniaux = 2

Calcul du montant lié aux taux d’atteinte des objectifs de production :

Epargne : 16,67% x 10 000 € x 100% = 1 667 €

Retraite : 16,67% x 10 000 € x 80% = 1 333,60 €

Prévoyance : 16 ,67% x 10 000 € x 75% =1 250,25 €

Soit au total : 4 250,85 €

Calcul du taux d’atteinte des objectifs qualitatifs :

Taux d’anomalies sur dossier de 7% : Pourcentage retenu = 25% x 60% = 15%

Note de satisfaction de 8,6 : Pourcentage retenu = 25% x 70% = 17,5%

Complétude des adresses mail de 86% : Pourcentage retenu = 25% x 80% = 20%

2 nouveaux client patrimoniaux Pourcentage retenu = 25% x 40% = 10%

Soit un pourcentage retenu = 15 + 17,5 + 20 + 10 = 62,5%

Montant de la Brique 3 = 4 250,85 x 62,5% = 2 656,78 €

Montant de la rémunération variable = 10 000 € + 2 656,78 € = 12 656,78 €

Exemple 2 : atteinte de 2 critères individuels de production (un critère atteint à 75% et un critère atteint à 90% de l’objectif annuel de production) :

| Nombre de critères individuels de production ≥ 75% de l’objectif annuel | Base de calcul de la prime sur objectifs individuels (en % des Briques 1 + 2) |

Nombre de critères qualitatifs respectés à 100% | Montant de la prime sur objectifs (Brique 3), en % des Briques 1 + 2 |

|---|---|---|---|

| 2 critères | Critère 1 : 75% de 16,67 % = 12,5% + Critère 2 : 90% de 16,67% = 15% = 27,5% |

0 | 0 x 27,5% = 0% |

| 1 | 25% x 27,5% = 6,88% | ||

| 2 | 50% x 27,5% = 13,75% | ||

| 3 | 75% x 27,5% = 20,63% | ||

| 4 | 100% x 27,5% = 27,5% |

Modalités de versement trimestriel de la brique 3.

Pour les versements trimestriels, le montant de la Brique 3 est au maximum de 35% de la Brique 1 + Brique 2.

ANNEXE n°3 : EXEMPLE DE MISE EN APPLICATION DU MECANISME DE BONUS/MALUS PREVU A L’ARTICLE 2.3.2.1 DU PRESENT ACCORD

Le bonus-malus 2021

Taux de rachat moyen = 4,20%

Bornes 2021

Borne inférieure : 2,43%

Borne supérieure : 5,06%

Exemple 1 :

Chargé d’Affaires 1 : Production 20m€, Taux de rachat 1,13 % < 2,43 % : Bonus

Bonus-malus = (taux moyen – taux Chargé d’Affaires) × montant des versements × taux d’incitation

= (4,20 % - 1,13 %) × 20 000 000 × 0,10 %

Bonus = 614 €

Exemple 2 :

Chargé d’Affaires 2 : Production 20m€, Taux de rachat 8,52 % > 5,06 % : Malus

Bonus-malus = (taux moyen – taux Chargé d’Affaires) × montant des versements × taux d’incitation

= (8,52 % - 4,20 %) × 20 000 000 × 0,10 %

Malus = 864 €

Exemple 3 :

Chargé d’Affaires 3 : Production 20 m€, Taux de rachat 5,00% > 2,43 % et < 5,06 %

Absence de bonus - malus

Bonus-malus = 0 €

En cas d’événement exceptionnel la Direction se réserve le droit d’ajuster les seuils des critères qualitatifs favorablement aux Chargés d’Affaires en fin d’année.

NNEXE n°4 – Schéma de la structuration de rémunération globale des chargés d’affaires de MAAF VIE

ANNEXE n°5 : GLOSSAIRE

VO : Versements à l’Origine

VL : Versements Libres

VP : Versements Périodiques

Objectif annuel : Objectifs individuels validés par le manager et le Chargé d’Affaires avant le début d’année

CA : Chiffre d’Affaires, en €uros

PM : Provision mathématique

Rachat précoce : Opération correspondant au tableau de l’article 2.3.2.1

Marché cible Sécuritaire : le client recherche un revenu tout en garantissant son capital.

Marché cible Prudent : le client recherche un revenu. La plus-value n’est pas une priorité.

Marché cible Equilibré : le client recherche un certain niveau de revenu, désire accroître son capital pour une portion des placements.

Marché cible Dynamique : le client recherche un accroissement du capital pour la majorité des placements.

Liste des contrats par catégorie :

Les contrats d’Epargne considérés sont :

Winalto

Winalto Donatio

Winnéo

Dynalto

Dynalto Donatio

Aviseo

CEM

PEP

PEM

LEM

LMJ

CSM

FCPI

FIP

SAP

Les contrats Retraite considérés sont :

MAAF 83

IFC

IDRL

PER WINALTO Retraite

Un problème sur une page ? contactez-nous : contact@droits-salaries.com