Accord d'entreprise "ACCORD RELATIF AU REGIME DE COUVERTURES COMPLEMENTAIRES DES DEPENSES DE SANTE ET AU REGIME DE PREVOYANCE" chez ELKEM SILICONES FRANCE SAS (Siège)

Cet accord signé entre la direction de ELKEM SILICONES FRANCE SAS et le syndicat CFDT et CGT et CFE-CGC le 2022-12-30 est le résultat de la négociation sur les dispositifs de prévoyance, les dispositifs de couverture maladie et la mutuelle.

Périmètre d'application de la convention signée entre l'entreprise et le syndicat CFDT et CGT et CFE-CGC

Numero : T06923027176

Date de signature : 2022-12-30

Nature : Accord

Raison sociale : ELKEM SILICONES FRANCE SAS

Etablissement : 42061138600079 Siège

Couverture santé : les points clés de la négociation

La négociation s'est portée sur les thèmes suivants

Conditions du dispositif couverture santé pour les salariés : le texte complet de l'accord du 2022-12-30

Accord relatif au régime de couvertures complémentaires des dépenses de santé et au regime de prévoyance

Entre les soussignées :

La société ELKEM SILICONES FRANCE SAS

Représentée par,

Ci-après « la société »,

D’une part,

ET

Les organisations syndicales représentatives dans la société CFDT/CGT/CFE-CGC

D’autre part,

Vu l’accord du 31 octobre 2016 portant sur le régime de couverture complémentaire des dépenses de santé et sur le régime prévoyance de la société,

Ci-après « l’Accord »,

IL A ETE EXPOSE ET CONVENU CE QUI SUIT :

Préambule

Le présent accord a pour objet de pérenniser les régimes de prévoyance et de couverture complémentaires des dépenses de santé de la société, ainsi que de tenir compte des évolutions de ces régimes décidées par la commission mutuelle et prévoyance du comité social et économique (CSE).

Article I.1. Régime de frais de santé 3

Article I.2. Régime de prévoyance 3

TITRE II. Champ d’application – Salariés bénéficiaires 3

Article II.1. Adhésion obligatoire au régime de frais de santé 3

Article II.2. Dispenses d’adhésion 3

Sous-art. II.2.1 Salariés en contrat à durée déterminée (CDD) 4

Sous-art. II.2.2 Salariés en contrat d’apprentissage 4

Sous-art. II.2.3 Salariés à temps partiel 4

Sous-art. II.2.4 Salariés conjoints travaillant tous les deux dans la société 4

Article II.3. Adhésion obligatoire au régime de prévoyance 4

Article II.4. Adhésion à titre facultatif aux régimes de frais de santé et de prévoyance 4

Sous-art. II.4.1 Règles générales – Salariés dont le contrat est suspendu 5

Sous-art. II.4.2 Règles propres au régime de prévoyance 5

Article III.1. Régime de frais de santé 6

Article III.2. Régime de prévoyance 6

Sous-art. III.2.1 Garantie décès 6

Sous-art. 2.1.1 Option n°1 – Régime de base : couverture orientée famille 6

Sous-art. 2.1.2 Option n°2 – Couverture orientée conjoint 6

Sous-art. 2.1.3 Option n°3 – Couverture orientée « capital » 6

Sous-art. 2.1.4 Gestion de la garantie décès 7

Sous-art. III.2.2 Garanties incapacité et invalidité 7

Sous-art. 2.2.1 Garantie incapacité – Indemnités journalières 7

Sous-art. 2.2.2 Garantie invalidité – Pension 7

Sous-art. 2.2.2.a Invalidité de 1ère catégorie 7

Sous-art. 2.2.2.b Invalidité de 2ème ou 3ème catégorie 7

Sous-art. 2.2.2.c Fin des versements 7

Sous-art. III.2.3 Maintien des prestations et de la garantie décès en cas de changement d'assureur 8

TITRE IV. Financement des régimes 8

Article IV.1. Régime de frais de santé 8

Sous-art. IV.1.1 Répartition de la prise en charge 8

Sous-art. IV.1.2 Calcul des cotisations 8

Sous-art. IV.1.3 Modalités de prélèvement de la cotisation 9

Sous-art. IV.1.4 Versement des cotisations des actifs 9

Sous-art. IV.1.5 Situation des salariés dont le contrat de travail est suspendu 9

Sous-art. 1.5.1 Principe d’adhésion à titre facultatif 9

Sous-art. 1.5.2 Versement des cotisations 9

Article IV.2. Régime de prévoyance 10

Sous-art. IV.2.1 Répartition de la prise en charge 10

Sous-art. IV.2.2 Calcul des cotisations 10

TITRE V. Portabilité des régimes santé et prévoyance 11

TITRE VI. Dispositions finales 12

Article VI.1. Suivi de l’accord 12

Article VI.2. Sécurité du régime 12

Article VI.3. Durée de l’accord 12

Sous-art. VI.4.1 Information individuelle 13

Sous-art. VI.4.2 Information collective 13

Article VI.7. Dépôt et publicité 14

Article VII.1. Définition des bénéficiaires du régime de frais de santé 15

Article VII.2. Régime des retraités Frais de Santé 16

Sous-art. VII.2.1 Population concernée 16

Sous-art. VII.2.2 Montant des cotisations 16

Article VII.3. Résumé à titre indicatif des garanties de frais de santé 17

Article VII.4. Tableau des garanties décès à titre indicatif 19

Article VII.5. Bénéficiaires des garanties décès 20

Sous-art. VII.5.1 Assurance rente de conjoint 20

Sous-art. VII.5.2 Allocation d’éducation 20

Sous-art. 5.2.1 Décès de l’assuré 20

Sous-art. 5.2.2 Décès du conjoint, du concubin ou de la personne à qui il était lié par un PACS 20

Sous-art. VII.5.3 Allocation obsèques 21

Article VII.6. Désignation des bénéficiaires du capital décès 21

Article VII.7. Tableau des garanties arrêt de travail 22

Article VII.8. Modalités de choix des options 22

Article VII.9. Fonds social 23

Objet

Le présent accord fait suite à l’Accord, et définit en conformité avec les art. L. 911-1 & 2 CSS les conditions de la couverture complémentaire à adhésion obligatoire des régimes de :

Frais de santé (Couvertures complémentaires des dépenses de santé)

Prévoyance (incapacité, invalidité, décès).

Régime de frais de santé

Le régime de frais de santé s’entend de la prise en charge des prestations en nature qui correspondent au remboursement des frais de santé notamment liés à une maladie, un accident ou à la maternité (frais générés lors d'une hospitalisation, de consultations de praticiens auxiliaires médicaux, d'examens et d'analyses).

Régime de prévoyance

Le régime de prévoyance s’entend de la prise en charge des prestations en espèces (sous forme d'indemnités journalières, de capital ou de rente) qui permettent d'assurer le maintien partiel du salaire en cas notamment d'interruption de l'activité professionnelle pour maladie, accident ou maternité ou décès.

Champ d’application – Salariés bénéficiaires

Le présent accord s’applique à l’ensemble des salariés de la société, présents et à venir, sous réserve des dispenses d’affiliation d’ordre public ainsi que celles prévues par le présent accord.

Adhésion obligatoire au régime de frais de santé

Le régime de frais de santé fait l’objet d’une adhésion obligatoire pour les salariés relevant des situations suivantes :

Tous les salariés actifs inscrits à l’effectif de la société, quelle que soit la nature de leur contrat de travail et sans condition d’ancienneté, à l’exception des salariés dont le contrat de travail est suspendu sans rémunération

Les salariés bénéficiaires d’une rente d’invalidité ou d’incapacité et dont le contrat de travail n’est pas rompu

Les salariés expatriés de retour en France, ainsi que les salariés français ou étrangers résidant habituellement à l’étranger et venant travailler en France avec un statut d’expatrié dès lors qu’ils bénéficient des prestations d’assurance maladie de la sécurité sociale

Les salariés expatriés de la société et ne bénéficiant pas des prestations d’assurance maladie de la sécurité sociale, qui sont pris en charge par le régime de frais de santé des expatriés.

Dispenses d’adhésion

Les salariés pourront se prévaloir des cas de dispenses d’adhésion d’ordre public prévus par les articles L.911-7 et L.911-7-1 du code de la sécurité sociale.

Par ailleurs, les salariés suivants peuvent être dispensés d’adhérer au régime :

Salariés en contrat à durée déterminée (CDD)

Conformément à l’art. R. 242-1-6 CSS, les salariés titulaires d'un CDD peuvent demander par écrit, quelle que soit leur date d'embauche, une dispense d'affiliation aux régimes prévus par le présent accord :

Si le CDD n'excède pas 12 mois, le salarié peut demander une dispense d'affiliation sans justification

Si le CDD excède 12 mois, le salarié peut demander une dispense d'affiliation s'il justifie par écrit d'une couverture individuelle souscrite par ailleurs pour le même type de garanties.

Salariés en contrat d’apprentissage

Conformément à l’art. R. 242-1-6 CSS, les salariés titulaires d'un contrat d’apprentissage peuvent demander par écrit, quelle que soit leur date d'embauche, une dispense d'affiliation aux régimes prévus par le présent accord dans les cas de figure ci-dessous :

Si le contrat d'apprentissage n'excède pas 12 mois, l'apprenti peut demander une dispense d'affiliation sans justification

Si le contrat d'apprentissage excède 12 mois, l'apprenti peut demander une dispense d'affiliation s'il justifie par écrit d'une couverture individuelle souscrite par ailleurs pour le même type de garanties

L'apprenti peut demander une dispense d'affiliation si l'affiliation le conduit à verser une cotisation au moins égale à 10 % de sa rémunération brute.

Salariés à temps partiel

Conformément à l'art. R. 242-1-6 CSS, les salariés à temps partiel peuvent demander, quelle que soit leur date d'embauche, à être dispensés d'affiliation si cette affiliation les conduit à verser une cotisation au moins égale à 10 % de leur rémunération brute.

Salariés conjoints travaillant tous les deux dans la société

S’agissant des couples travaillant tous deux dans la société et bien qu’il ne s’agisse pas d’une dispense de plein droit, l’un des deux membres du couple pourra demander à être affilié en tant qu’ayant droit de l’autre. Afin qu’une telle dérogation soit mise en œuvre, ils devront en formuler la demande expresse et par écrit et indiquer quel membre du couple se verra précompter la cotisation au financement du régime.

Est exclusivement défini comme couple, les conjoints mariés ou liés par un pacte civil de solidarité (PACS) ou concubins (sur justificatifs) travaillant tous deux dans la société.

Adhésion obligatoire au régime de prévoyance

Le régime de prévoyance fait l’objet d’une adhésion obligatoire pour les salariés relevant des situations suivantes :

Les salariés inscrits à l’effectif de la société dont le contrat de travail n’est pas suspendu

Les salariés inscrits à l’effectif de la société dont le contrat de travail est suspendu avec maintien total ou partiel du salaire, avec ou sans application d’un mécanisme de subrogation

Les salariés inscrits à l’effectif de la société dont le contrat de travail est suspendu sans maintien de salaire, mais avec perception d’une rente versée directement par l’organisme assureur.

Adhésion à titre facultatif aux régimes de frais de santé et de prévoyance

Règles générales – Salariés dont le contrat est suspendu

Les régimes de frais de santé et de prévoyance font l’objet d’une adhésion facultative pour les salariés assimilés actifs dont le contrat de travail est suspendu sans rémunération. Cela concerne l’ensemble des salariés dont le contrat de travail est suspendu pour une durée supérieure à 1 mois, et qui n'exercent aucune autre activité salariée pendant la durée de leur suspension de contrat de travail. Ce sont en particulier les suspensions pour :

Congé sabbatique (art. L. 3142-28 à -35 C. Trav)

Congé pour création d’entreprise (art. L. 3142-105 à L. 3142-124 et D. 3142-65 à D. 3142-76 C. Trav)

Congé parental d’éducation (art. L. 1225-47 et suiv. C. Trav)

Congé sans solde

Congé de solidarité internationale (art. L. 3142-67 à 72 C. Trav)

Congé de solidarité familiale (art. L. 3142-6 à -13 C. Trav)

Congé de proche aidant (art. L. 3142-16 à -27 C. Trav).

Règles propres au régime de prévoyance

En cas d’adhésion à titre facultatif au régime de prévoyance, l’adhésion est individuelle. Son financement est intégralement pris en charge par le salarié, et ne couvre que le risque décès. La cotisation que verse le salarié est déterminée en application du barème défini par le présent accord.

Garanties

Régime de frais de santé

Le régime mis en place par le présent accord est conforme aux dispositions légales relatives aux contrats responsables en matière de santé, et assure des prestations identiques pour toutes les catégories de personnel.

Les prestations de la couverture complémentaire, ses modalités et les dépenses prises en charge sont celles prévues au contrat d'assurance. Elles sont détaillées, à titre indicatif, en annexe du présent accord.

Toutefois, elles ne constituent pas un engagement pour la société qui n'est tenue qu'au seul paiement des cotisations et, a minima, au respect de ses obligations légales et conventionnelles en la matière. Elles relèvent, en conséquence, de la seule responsabilité de l'organisme assureur tout comme les modalités, limitations et exclusions de garantie.

Régime de prévoyance

Le régime institué par l’accord du 22 décembre 2008, reconduit par l’accord du 20 décembre 2011, ainsi que par l’Accord, est reconduit à l’identique.

Pour rappel, ce régime ne couvre que les garanties décrites de manière exhaustive dans les stipulations ci-après. Aucune prestation relevant d'autres garanties que celles listées dans cet accord ne sauraient donner lieu à une prise en charge totale ou partielle par la société.

Garantie décès

Les garanties au titre du risque décès comportent 3 options, qui résultent d’un régime de base prévu dans l’option n°1 ou d’un choix exprimé par le salarié pour l’une ou l’autre des options décrites ci-dessous.

A défaut de choix explicite exprimé par le salarié, le régime de base couvert par l’option n°1 sera appliqué.

Les principes qui distinguent les différentes options mises en place sont telles que ci-dessous.

Option n°1 – Régime de base : couverture orientée famille

La garantie prévoit les versements de capital décès, rente d’éducation et rente de conjoint.

Option n°2 – Couverture orientée conjoint

La garantie prévoit les versements d’un capital décès majoré par rapport à l’option 1 et d’une rente de conjoint.

Option n°3 – Couverture orientée « capital »

La garantie prévoit les versements du seul capital décès, ce dernier étant majoré par rapport aux deux options précédentes.

Gestion de la garantie décès

Les parties signataires rappellent l'intérêt pour chaque salarié de gérer au mieux d'une part les options proposées, et d'autre part la désignation de bénéficiaires en fonction des évolutions de leur situation personnelle.

Le contenu détaillé des différentes garanties prévues pour chaque option, les définitions des différents bénéficiaires et les modalités de désignation des bénéficiaires du capital ainsi que les modalités de choix d'options sont mentionnées – à titre indicatif – en annexe du présent accord.

Garanties incapacité et invalidité

Le contenu détaillé des différentes garanties prévues est mentionné à titre indicatif, et défini au regard de la législation actuelle de la sécurité sociale en annexe du présent accord.

Garantie incapacité – Indemnités journalières

Tout salarié bénéficiant des prestations en espèces de la sécurité sociale au titre de la maladie, accident de droit commun, maladie professionnelle ou accident du travail, accident de trajet, perçoit de l'organisme assureur par l'intermédiaire de la société, dans le cadre d'un système obligatoire de subrogation, des indemnités journalières complémentaires dès lors que le maintien de salaire intégral par l'employeur a cessé.

Les indemnités complémentaires sont versées sous déduction des indemnités journalières versées par la sécurité sociale, par un régime local étranger ou par la Caisse des Français de l'Etranger (CFE) pour les salariés assurés de la société exerçant leur activité hors de France et dans l'Union Européenne.

Garantie invalidité – Pension

Invalidité de 1ère catégorie

Le salarié reconnu en invalidité de 1ère catégorie par la sécurité sociale, ou bénéficiaire d'une rente accident du travail ou maladie professionnelle avec un taux d'incapacité inférieur à 66%, perçoit une pension complétant les indemnités journalières servies par la sécurité sociale. Le montant et le niveau de la pension varient en fonction du taux d'incapacité ou d'invalidité (cf. annexes du présent accord).

Invalidité de 2ème ou 3ème catégorie

Le salarié reconnu en invalidité de 2ème ou 3ème catégorie par la sécurité sociale, ou bénéficiaire d'une rente accident du travail ou maladie professionnelle avec un taux d'incapacité supérieur ou égal à 66%, perçoit une pension complétant à concurrence de 75% de son salaire de référence les pensions ou rentes de la sécurité sociale.

Fin des versements

Ces pensions prennent fin dès la date de liquidation des droits à la retraite du salarié.

Maintien des prestations et de la garantie décès en cas de changement d'assureur

Conformément à l’art. L. 912-3 CSS, les rentes en cours de service à la date de changement d'organisme assureur (y compris les prestations décès prenant la forme de rente), seront maintenues et revalorisées.

Les garanties décès seront également maintenues au profit des bénéficiaires de rentes d’incapacité de travail ou d’invalidité lors de la résiliation du contrat d'assurance, étant précisé que la revalorisation des bases de calcul des prestations décès pour ces bénéficiaires devra être au moins égale à celle prévue par le contrat d’assurance résilié.

Lors du changement d’organisme assureur, la société s’engage à organiser la prise en charge des obligations ci-dessus définies, soit par l’organisme dont le contrat a été résilié, soit par le nouvel organisme assureur.

Financement des régimes

Régime de frais de santé

Les cotisations destinées à financer le régime de frais de santé, et leurs modalités d’évolution, sont fixées par le présent accord et acceptées contractuellement par l’organisme assureur.

Les cotisations sont identiques quelle que soit la situation de famille.

Répartition de la prise en charge

La répartition de la prise en charge des cotisations, au 1er janvier 2023, est la suivante :

| Type | Part |

|---|---|

| Part patronale | 60 % |

| Part salariale | 40 % |

Les cotisations mensuelles versées par les salariés, ainsi que les versements forfaitaires afférents à ces cotisations, sont indépendants de la durée du travail du salarié sur le mois considéré.

Les cotisations sont arrondies à la 2ème décimale en faveur de la cotisation salariale.

Calcul des cotisations

Les cotisations annuelles, au 1er janvier 2023, sont égales à 4,56 % du salaire brut, dans la limite du plafond annuel de la sécurité sociale.

Le taux ainsi fixé pourra varier en fonction des résultats techniques du contrat, après information de la commission mutuelle et prévoyance, sous réserve que les évolutions de cotisation demandées par l’assureur soient conformes aux conditions contractuelles.

Les cotisations sont calculées sur les éléments de la rémunération brute entrant dans l'assiette de cotisations de la sécurité sociale à l'exception des primes, rappels, indemnités versées lors de la rupture du contrat de travail de l'assuré.

Modalités de prélèvement de la cotisation

La cotisation est prélevée mensuellement sur les bulletins de paie des salariés actifs et fait l'objet d'une régularisation éventuelle au mois le mois, de janvier à décembre de chaque exercice dans la limite du plafond annuel de la sécurité sociale.

Les salariés dont le contrat est suspendu pour cause de longue maladie1 et dont la rémunération est complétée par l'organisme de prévoyance auquel est affilié la société suivent les règles régissant les modalités de prélèvement des cotisations des salariés actifs.

La participation de l'employeur au paiement des cotisations apparaît sur le bulletin de paie des salariés.

Versement des cotisations des actifs

La cotisation prélevée selon les modalités décrites ci-dessus est versée par l'entreprise à l'organisme gestionnaire, puis reversée par le gestionnaire du régime à l'assureur.

Situation des salariés dont le contrat de travail est suspendu

Principe d’adhésion à titre facultatif

Le caractère obligatoire de l'adhésion au régime mis en place par le présent accord cessant à la rupture du contrat de travail, les salariés dont le contrat est suspendu (cf. Article II.4. ) peuvent bénéficier à titre facultatif des garanties du régime des actifs.

Le montant mensuel de la cotisation au 1er janvier 2023 est fixé à 4,48 % du plafond mensuel de la sécurité sociale (PMSS). Hors dispositions relatives à la portabilité des droits, ces cotisations pourront, pour les exercices suivants, évoluer en fonction du risque propre à cette catégorie.

Versement des cotisations

La cotisation est appelée directement par l’organisme gestionnaire auprès de l’assuré.

Régime de prévoyance

Les cotisations destinées à financer le régime de prévoyance, et leurs modalités d’évolution, sont fixées par le présent accord et acceptées contractuellement par l’organisme assureur.

Répartition de la prise en charge

La répartition de la prise en charge des cotisations, au 1er janvier 2023, est la suivante :

| Type | Part |

|---|---|

| Part patronale | 60 % |

| Part salariale | 40 % |

Les cotisations sont arrondies à la 2ème décimale en faveur de la cotisation salariale.

Calcul des cotisations

Les taux applicables sont les suivants :

| Décès | Arrêt de travail | TOTAL | ||||

|---|---|---|---|---|---|---|

| Tranche | A | B & C | A | B & C | A | B & C |

| La société | 0,91 % | 0,68 % | 0,15 % | 0,38 % | 1,06 % | |

| Salarié | 0,61 % | 0,46 % | 0,10 % | 0,25 % | 0,71 % | |

| TOTAL | 1,52 % | 1,14 % | 0,25 % | 0,63 % | 1,77 % |

Les tranches se définissent de la manière suivante :

| Plancher | Tranche | Plafond | ||

|---|---|---|---|---|

| 0 PMSS | < | A | <= | 1 PMSS |

| 1 PMSS | B | 4 PMSS | ||

| 4 PMSS | C | 8 PMSS |

Les cotisations sont calculées sur les éléments de la rémunération brute entrant dans l'assiette de cotisations de la sécurité sociale à l'exception des primes, rappels, indemnités versées lors de la rupture du contrat de travail de l'assuré.

Le taux global pourra varier en fonction des résultats techniques du contrat, après information de la commission mutuelle et prévoyance du CSE, sous réserve que les évolutions de cotisation demandées par l’assureur soient conformes aux conditions contractuelles.

Toute augmentation des taux de cotisation souhaitée par l’assureur en raison, notamment, d’un changement de législation fera l’objet de nouvelles négociations et de la conclusion d’un avenant au présent accord.

Portabilité des régimes santé et prévoyance

Les salariés dont le contrat de travail est rompu (hors cas de licenciement pour faute lourde) et bénéficiant d’une indemnisation complémentaire gardent le bénéfice des garanties des présents régimes, en application des dispositions de l’art. L. 911-8 CSS relatif à la portabilité.

Le bénéfice des régimes est maintenu pendant une durée égale à la période d'indemnisation du chômage, dans la limite de la durée du dernier contrat de travail ou, le cas échéant, des derniers contrats de travail lorsqu'ils sont consécutifs au sein de la société. Cette durée est appréciée en mois, et est arrondie au nombre supérieur le cas échéant.

La portabilité ne peut excéder 12 mois. Le maintien des garanties cesse dès lors que le salarié concerné ne bénéficie plus de l’allocation chômage d’aide au retour à l’emploi.

Les garanties maintenues sont celles en vigueur en sein de la société. Leur maintien est applicable à compter de la date de cessation du contrat de travail.

Le financement du maintien de ces garanties est assuré par un système de mutualisation, le coût correspondant étant intégré dans les cotisations prévues par le présent accord.

Dispositions finales

Suivi de l’accord

Le suivi de l'accord sera effectué paritairement dans le cadre d'une commission mutuelle et prévoyance composée de deux représentants de la direction, de trois représentants des salariés par organisation syndicale ayant ratifié le présent accord et de représentant(s) des services sociaux de nos sites.

Chaque fois que cela apparaitra nécessaire, la commission de suivi s'adjoindra des représentants de l'organisme assureur et/ou de l'organisme ayant reçu la délégation de gestion du régime.

Cette commission aura pour rôle de piloter le régime mis en place par le présent accord. Elle sera chargée d'étudier, en fonction des résultats techniques détaillés fournis au moins une fois par an par l'organisme assureur et chaque fois que cela s'avérera nécessaire, les mesures à prendre pour assurer l'équilibre du régime (notamment modulation des cotisations ou des prestations).

A cette fin, la commission devra se réunir au moins deux fois par an selon un calendrier basé sur les dates de communication des résultats de l’exercice précédent des deux régimes.

De manière plus générale, la commission de suivi présentera au comité social et économique une synthèse de ces travaux (synthèse des résultats et éventuelles mesures proposées) au moins une fois par an.

Sécurité du régime

Les régimes de frais santé et de prévoyance définis par le présent accord devront rester équilibrés. En cas de déséquilibre ou de risque de déséquilibre, la commission mutuelle et prévoyance se réunira pour proposer les mesures propres à restaurer l'équilibre du régime. Ces mesures pourront concerner, en fonction des risques, le niveau des cotisations et le niveau de la couverture. Elles seront arrêtées par avenant.

Tout accroissement des dépenses des régimes entrainé par une modification du contenu, des conditions et des taux de remboursement pratiqués par la sécurité sociale, autre que l'effet des revalorisations liées notamment à l'évolution du plafond de la sécurité sociale, sera subordonné à l'accord de la commission mutuelle et prévoyance. A défaut d'accord dans les 3 mois, les niveaux de remboursement devront être techniquement réajustés par l'organisme assureur pour restaurer l'équilibre.

Durée de l’accord

Les stipulations de l’Accord du 31 octobre 2016 restent en vigueur jusqu’à l’entrée en application du présent accord.

Le présent accord est conclu pour une durée de 5 ans, à compter du 1er janvier 2023.

Il substitue toutes les dispositions résultant d'accords collectifs, d'accords ratifiés à la majorité des intéressés, de décisions unilatérales ou de toute autre pratique en vigueur au sein de la société et portant sur le même objet que celui prévu par le présent accord.

Information

Information individuelle

En sa qualité de souscripteur, la société remettra à chaque salarié et à tout nouvel embauché, une notice d'information détaillée, établie par l'organisme assureur, résumant notamment les garanties et leurs modalités d'application.

Les salariés de la société seront informés préalablement et individuellement, selon la même méthode, de toute modification de leurs droits et obligations.

Information collective

Dans le cadre de la consultation annuelle relative à la politique sociale, l'emploi et les conditions de travail, la société met à disposition des éléments relatifs à la protection sociale complémentaire, qui fait partie des conditions de travail des salariés.

Le CSE et la commission mutuelle prévoyance peuvent formuler, à leur initiative, toute proposition de nature à améliorer les conditions dans lesquelles les salariés bénéficient de garanties collectives de protection sociale (prévoyance) complémentaire.

Dénonciation

Conformément à l’art. L. 2222-6 C. Trav, le présent accord et ses avenants éventuels peuvent être dénoncés par l'une ou l'autre des parties signataires, sur notification écrite aux autres parties par lettre recommandée avec avis de réception.

La dénonciation prend effet à l'issue d’un préavis d’une durée de 3 mois.

Le courrier de dénonciation donnera lieu également à dépôt auprès de la DREETS de Lyon.

Révision

Le présent accord pourra être révisé conformément aux dispositions légales qui lui sont applicables.

Dépôt et publicité

Conformément aux art. D. 2231-2 et D. 2231-4 C. Trav, le présent accord est déposé par la société sur la plateforme de téléprocédure du ministère du travail. Un exemplaire sera remis au secrétariat-greffe du conseil de prud'hommes de Lyon.

Conformément à l'art. L. 2231-5-1 C. Trav, le présent accord sera, après anonymisation des noms et prénoms des négociateurs et des signataires de l'accord, rendu public et versé dans la base de données nationale des accords collectifs.

Le présent accord sera notifié à chacune des organisations syndicales représentatives.

Fait à SAINT FONS , le 30/12/2022

La direction de la société ELKEM SILICONES FRANCE SAS

Les organisations syndicales représentatives : CGT/CFE-CGC ET CFDT

Annexes

Définition des bénéficiaires du régime de frais de santé

L’assuré

Le conjoint de l’assuré, la personne liée à l’assuré par un pacte civil de solidarité (PACS), le concubin de l’assuré.

Les enfants de moins de 21 ans :

Considérés comme à charge fiscale de l'assuré, de son conjoint ou de son concubin, ou de la personne liée à l'assuré par un pacte civil de solidarité (PACS)

Scolarisés exerçant une activité professionnelle

A la recherche d'un premier emploi, inscrits au Pôle emploi et ayant terminé leurs études depuis moins de 6 mois. Les enfants ayant suivi une formation en alternance et connaissant une période de chômage à l'issue de leur formation sont considérés comme primo-demandeurs d'emploi.

Cette limite d’âge est prorogée jusqu’au 28ème anniversaire :

Pour les enfants de l'assuré (y compris ceux en alternance ou en apprentissage) qui poursuivent leurs études et qui bénéficieraient du régime étudiant en application des art. L. 381-4 et suiv. CSS.

Sans limite d'âge pour les enfants reconnus handicapés avant leur 21ème anniversaire, au sens des dispositions législatives ou réglementaires applicables aux personnes handicapées, dans l'impossibilité de se livrer à un travail rémunéré.

Les ascendants qui pourraient être considérés à charge fiscale de l'assuré, de son conjoint, de son concubin, ou de la personne liée avec un assuré social par un PACS

Par ailleurs, pourront bénéficier du régime frais de santé, moyennant le règlement d'une cotisation définie contractuellement par l'assureur et intégralement prise en charge par eux :

Les salariés bénéficiant d'une rente d'incapacité ou d'invalidité et dont le contrat de travail est rompu

Les ayants droit et conjoint/concubin/pacsé des salariés décédés pendant une durée maximale d'un an, étant précisé que dans ce cas, la cotisation sera assise sur le PMSS.

Les salariés de l'entreprise ayant quitté l'entreprise après 59 ans, suite à un licenciement pour motif économique et bénéficiant de l’allocation chômage d’aide au retour à l’emploi, bénéficieront du maintien du régime jusqu'à la date de liquidation des droits à la retraite. Pour ces seuls cas, les cotisations seront prises en charge par l'entreprise.

Régime des retraités Frais de Santé

Population concernée

Les anciens salariés de l’entreprise ayant liquidé leur droit à retraite en tant que salarié de la société sont considérés comme retraité et peuvent bénéficier du régime frais de santé de l’entreprise.

Peuvent également bénéficier de ce régime :

Les conjoints de ces retraités

Les enfants à charge tels que définis dans l’article VII.1 de ces retraités

Montant des cotisations

Les bénéficiaires évoqués ci-dessus peuvent bénéficier du régime frais de santé de l'entreprise à titre individuel moyennant le règlement d'une cotisation fixée contractuellement par l'assureur et intégralement à leur charge. Cette cotisation peut être d’un montant différent de la cotisation des salariés actifs, après travail en commun avec la commission mutuelle et prévoyance.

Les retraités peuvent bénéficier de la surcomplémentaire telle que présentée à titre indicatif en annexe du présent accord, le bénéfice de cette surcomplémentaire étant conditionné au paiement d’une cotisation dont le montant est fixé contractuellement par l’assureur, ce montant pouvant être différent de celui des actifs. Les évolutions de cette cotisation sont mises en place après travail en commun avec la commission mutuelle et prévoyance.

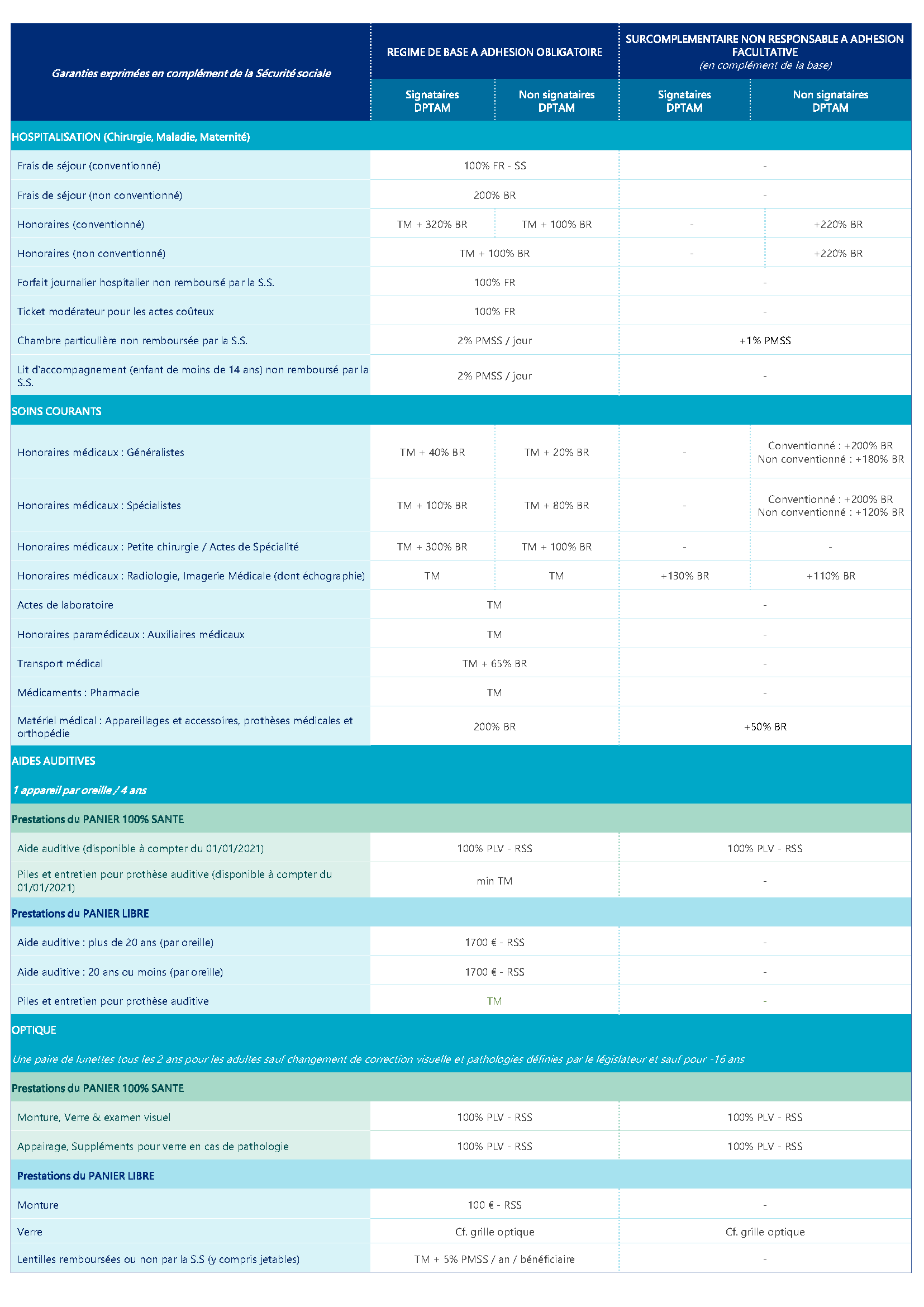

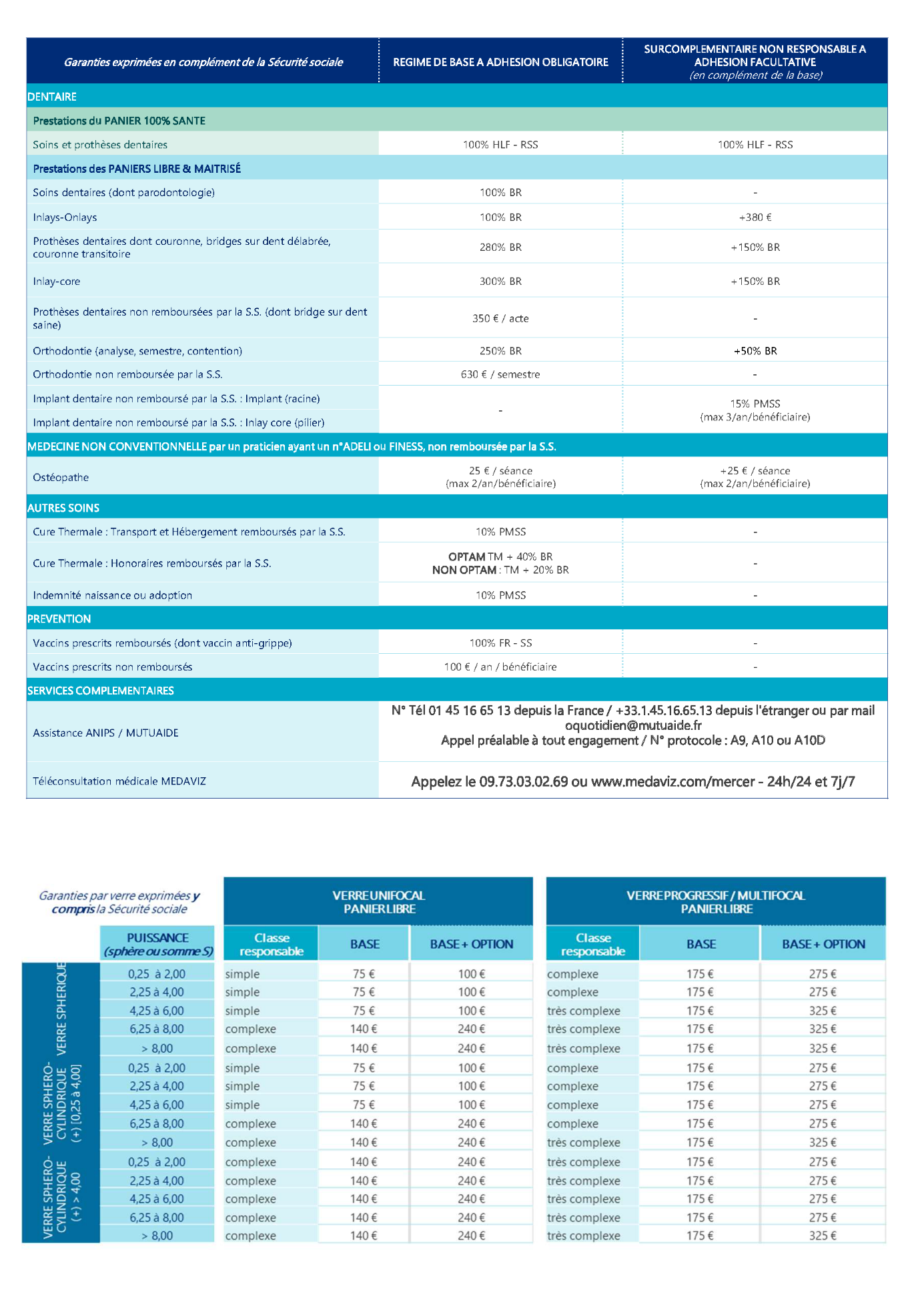

Résumé à titre indicatif des garanties de frais de santé

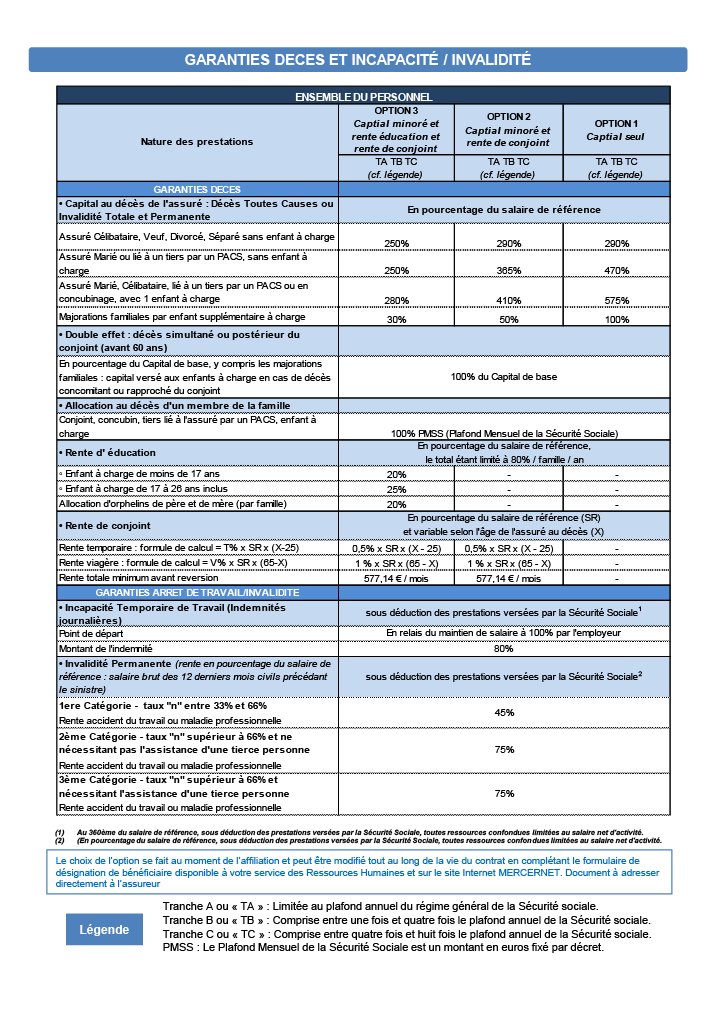

Tableau des garanties décès à titre indicatif

Les dispositions concernant le capital décès sont maintenues durant la 1ère année suivant le départ en retraite.

Bénéficiaires des garanties décès

Assurance rente de conjoint

Cette garantie est souscrite avec les options n°1 et 2 du régime.

Le décès de l'assuré ouvre droit, au profit de son conjoint ou concubin ou du partenaire à qui il était lié par un PACS, à une rente viagère et, si les conditions sont remplies, à une rente temporaire.

La situation du concubin ainsi que celle du partenaire lié à l'assuré par un PACS sont assimilées pour le service de rente temporaire ou viagère à celle d'un conjoint survivant.

Allocation d’éducation

Cette garantie est souscrite avec l'option n° 1 du régime.

Au décès de l'assuré ou de son conjoint, de son concubin ou de la personne à qui il était lié par un PACS, il sera versé des allocations destinées à l'éducation des enfants.

Décès de l’assuré

Les assurés bénéficiaires de l'assurance Allocation d'éducation ouvrent droit à leur décès, au profit de chaque enfant à leur charge, à des allocations dont le montant varie en fonction de l'âge des enfants au regard des garanties du régime de prévoyance.

Décès du conjoint, du concubin ou de la personne à qui il était lié par un PACS

Les assurés bénéficiaires de l'assurance Allocation d'éducation ouvrent droit, au décès de leur conjoint, concubin ou de la personne à qui ils étaient liés par un PACS, au profit de chaque enfant à leur charge, à des majorations de l'allocation destinée à l'éducation des enfants.

Allocation obsèques

Cette garantie est souscrite avec les 3 options du régime.

L’assurance Allocation obsèques a pour objet de garantir le versement d’une allocation, en cas du décès :

De l’assuré lui-même

Du conjoint de l’assuré

De la personne liée à l’assuré par un PACS

Du concubin

D’un enfant à charge de l’assuré

D’un ascendant à charge de l’assuré.

Cette allocation est versée à l’assuré ou, en cas de décès de l’assuré lui-même, au conjoint survivant, au partenaire auquel il était lié par un PACS, au concubin ou, à défaut, à ses enfants à charge.

Désignation des bénéficiaires du capital décès

Sauf désignation expresse de bénéficiaires par l'assuré, les capitaux décès sont versés dans l'ordre de priorité suivant :

Au conjoint de l'assuré, non séparé de corps par jugement définitif

A la personne liée à l'assuré par un PACS

Au concubin

Aux enfants de l'assuré, nés ou à naitre, vivants ou représentés

Aux ascendants à charge de l’assuré

Aux héritiers de l'assuré.

Si l'assuré souhaite procéder à une désignation expresse d'un ou de plusieurs bénéficiaires au moment de l'affiliation ou ultérieurement, il devra notifier sa décision par écrit à l'organisme assureur.

Dans l'hypothèse où les bénéficiaires désignés sont décédés, le capital est versé suivant l'ordre de priorité décrit ci-dessus.

Toute désignation expresse antérieure d'un ou de plusieurs bénéficiaires devient caduque en cas de nouvelle désignation ou en cas de mariage, veuvage, souscription d'un PACS, séparation de corps ou divorce.

Pour ces deux derniers cas, cette disposition prend effet à la date à laquelle le jugement ou l'arrêt prononçant la séparation de corps ou le divorce devient définitif.

L'assuré qui souhaite conserver une désignation expresse doit confirmer par écrit à l'organisme assureur la désignation précédemment effectuée ou désigner un ou plusieurs nouveaux bénéficiaires. A défaut, le capital décès est attribué selon l'ordre de priorité décrit ci-dessus.

Dans tous les cas, les majorations du capital décès pour personnes à charge sont obligatoirement versées aux personnes en considération desquelles elles sont attribuées.

Tableau des garanties arrêt de travail

Modalités de choix des options

Pour rappel, les salariés tels que définis aux Erreur ! Source du renvoi introuvable.et Article II.3. sont obligatoirement affiliés aux régimes.

Tout salarié embauché devra choisir entre les différentes options lors de son embauche au travers des documents qu'il doit remettre au service des ressources humaines, une fois son accueil administratif effectué.

Il est par ailleurs rappelé que toute personne bénéficiaire des régimes prévus par le présent accord a la possibilité de modifier, chaque année, son option avec effet au 1er janvier de l'année considérée (N+1). Ce changement se fera directement par le salarié auprès de l'organisme assureur, sous réserve que ce dernier en ait été informé avec un délai de prévenance minimum d'un mois. Le changement d'option ainsi notifié prendra effet au 1er janvier de l'année considérée (N+1).

Les modalités d'information de l'organisme assureur sont indiquées dans les notices d'information mises à disposition des salariés.

La direction rappellera annuellement aux salariés la possibilité de modifier l'option choisie et/ou la désignation de bénéficiaires.

Incidence des changements de situation de famille ou des conditions matrimoniales légales

Ces changements devront être mentionnés par le salarié au gestionnaire du régime, ou à la direction des ressources humaines de la société.

Modification automatique des options en cas de changement de la situation de famille

Dès lors qu’un changement de situation de famille (mariage, PACS, naissance…) est enregistré à la demande du salarié auprès de l'organisme assureur, le salarié bénéficie de manière automatique, sauf indication contraire expresse de sa part, de l'option n°1 prévue par le régime.

Le changement interviendra alors le 1er jour du mois civil suivant l'enregistrement de la modification. Le salarié pourra ensuite changer d'option dans le mois suivant l'enregistrement de la modification.

Modification automatique des bénéficiaires du capital décès en cas de changement de condition matrimoniale légale

En cas de changement de condition matrimoniale légale (mariage, séparation de corps, divorce, conclusion d'un PACS, concubinage [art. 515-8 C. Civ], veuvage), toute désignation expresse antérieure au changement devient caduque. Les bénéficiaires du capital décès suivront l'ordre de priorité, sauf désignation particulière communiquée de manière expresse à l'organisme assureur.

Fonds social

La direction de l'entreprise et les partenaires sociaux ont retenu l'organisme assureur du régime de prévoyance pour sa capacité, entre autres, à proposer aux salariés de l'entreprise un fonds social.

Les modalités permettant de bénéficier du fonds social sont décrites au travers d'un document qui sera remis à l'ensemble des salariés de l'entreprise.

Art. 6 Accord portant sur certaines règles applicables aux salariés↩

Un problème sur une page ? contactez-nous : contact@droits-salaries.com