Accord d'entreprise "ACCORD DE GROUPE INVIVO SUR LA COMPLEMENTAIRE SANTE ET LA PREVOYANCE" chez UNION INVIVO (Siège)

Cet accord signé entre la direction de UNION INVIVO et le syndicat Autre et SOLIDAIRES et CFE-CGC et CGT-FO et CFDT et CFTC le 2021-09-27 est le résultat de la négociation sur les dispositifs de couverture maladie et la mutuelle, les dispositifs de prévoyance.

Périmètre d'application de la convention signée entre l'entreprise et le syndicat Autre et SOLIDAIRES et CFE-CGC et CGT-FO et CFDT et CFTC

Numero : T07521036359

Date de signature : 2021-09-27

Nature : Accord

Raison sociale : UNION INVIVO

Etablissement : 77569019100181 Siège

Prévoyance : les points clés de la négociation

La négociation s'est portée sur les thèmes suivants

Conditions du dispositif prévoyance pour les salariés : le texte complet de l'accord du 2021-09-27

ACCORD DE GROUPE INVIVO SUR

LA COMPLEMENTAIRE SANTE ET LA PREVOYANCE

Entre les soussignées

La société UNION INVIVO, Union de coopératives agricoles dont le Siège social est situé au 83, avenue de la Grande Armée à PARIS (75016), immatriculée au RCS de PARIS sous le numéro 775 690 191, entreprise dominante du Groupe InVivo, ici représentée par …, agissant en qualité de Directeur des Ressources Humaines dûment habilité à l’effet de négocier et signer le présent accord,

Agissant tant en son nom qu’au nom des entités listées en ANNEXE 1, en qualité d’entité dominante de Groupe InVivo,

D’UNE PART,

Et l’organisation syndicale représentative CFDT, ayant désigné le 28 février 2019, pour la représenter en qualité de Coordinateur syndical de Groupe en application de l’article L. 2232-32 du Code du Travail, …,

Et l’organisation syndicale représentative SN.Co.A CFE - CGC, ayant désigné le 4 octobre 2017, pour la représenter en qualité de Coordinateur syndical de Groupe en application de l’article L. 2232-32 du Code du Travail, ….

Et en la présence de

L’organisation syndicale CFTC, ayant désigné le 18 mai 2020, pour la représenter en qualité de Coordinateur syndical de Groupe en application de l’article L. 2232-32 du Code du Travail, …,

L’organisation syndicale FGTA - FO, ayant désigné le 4 octobre 2017, pour la représenter en qualité de Coordinateur syndical de Groupe en application de l’article L. 2232-32 du Code du Travail, …,

L’organisation syndicale FNAF - CGT, ayant désigné le 19 février 2019, pour la représenter en qualité de coordinateur syndical de Groupe en application de l’article L. 2232-32 du Code du Travail, …,

L’organisation syndicale Fédération SOLIDAIRES SDACOOPA, ayant désigné le 30 octobre 2019, pour la représenter en qualité de Coordinateur syndical de Groupe en application de l’article L. 2232-32 du Code du Travail, ….

L’organisation syndicale SUD Commerces et Services, ayant désigné le 16 avril 2021 pour la représenter en qualité de Coordinateur syndical de Groupe en application de l’article L. 2232-32 du Code du Travail, ….

D’AUTRE PART.

SOMMAIRE

CHAPITRE 1. DISPOSITIONS COMMUNES ET CADRE DE MISE EN PLACE 7

ARTICLE 1 – CHAMP D’APPLICATION 8

2.2. Ayants droit du salarié 9

2.3. Retraités et anciens salariés 9

ARTICLE 3 – EVOLUTIONS DE PERIMETRE 10

3.1. Intégration de nouvelles structures 10

3.2. Sortie du Groupe InVivo 11

ARTICLE 4 – ORGANISMES ASSUREURS 11

4.1. Choix des organismes assureurs 11

4.2. Action sociale des organismes assureurs 11

CHAPITRE 2. COMPLEMENTAIRE SANTE 12

ARTICLE 5 – PRESENTATION DU REGIME FRAIS DE SANTE 12

5.1. Régime socle responsable 12

5.2. Régime surcomplémentaire responsable 12

5.3. Régime surcomplémentaire non responsable 12

5.4. Possibilité pour le salarié d’étendre la couverture choisie à ses ayants droits 12

ARTICLE 6 – BENEFICIAIRES DU REGIME FRAIS DE SANTE 13

6.1. Bénéficiaires à titre obligatoire 13

6.2. Bénéficiaires à titre facultatif 13

ARTICLE 7 – MODALITES D’ADHESION 14

7.3. Dérogations à l’obligation d’adhésion 16

ARTICLE 8 – PRESTATIONS FRAIS DE SANTE 18

ARTICLE 9 – FINANCEMENT DU REGIME 19

9.1. Financement du régime des actifs 19

9.2. Financement du régime des inactifs (article 4 de la loi Evin) 21

CHAPITRE 3. LA PREVOYANCE LOURDE 22

ARTICLE 10 – PRESENTATION DU REGIME DE PREVOYANCE 22

11.1. Définition des bénéficiaires 22

11.2. Bénéficiaires des garanties décès 22

ARTICLE 12 – GARANTIES DE PREVOYANCE 23

12.1. Dispositions générales 23

12.2. Revalorisation des prestations en cours de service 24

ARTICLE 13 – FINANCEMENT DU REGIME 25

CHAPITRE 4. DEPLOIEMENT ET INFORMATION DES SALARIES 27

ARTICLE 14 – MODALITES DE DEPLOIEMENT 27

ARTICLE 15 – INFORMATION DES SALARIES 27

CHAPITRE 5. DISPOSITIONS FINALES 28

ARTICLE 16 – ENTREE EN VIGUEUR ET DUREE DE L’ACCORD 28

ARTICLE 17 – SUIVI DE L’ACCORD 28

ARTICLE 18 – ADAPTATION AUX EVOLUTIONS 30

ARTICLE 19 – MODALITES DE REVISION ET DENONCIATION DE L’ACCORD 30

19.1. Clause de rendez-vous 30

19.3. Dénonciation de l’accord 31

PREAMBULE

La protection sociale complémentaire est au cœur de la politique sociale du groupe InVivo. Dans un contexte de désengagement croissant des régimes obligatoires de sécurité sociale, de politiques nouvelles de remboursements et d’instabilité réglementaire, la direction du Groupe InVivo entend assurer à l’ensemble de ses salariés, une protection efficace et pérenne leur permettant de faire face aux aléas de la vie liés à la personne.

Le Groupe InVivo entend également, malgré la complexité et l’évolution permanente de son organisation, la coexistence en son sein de deux régimes de sécurité sociale (régime général et régime agricole) et de plusieurs conventions collectives de branche, fédérer les salariés autour de valeurs fortes communes et d’un statut commun dans les domaines les plus essentiels.

Les premiers chantiers d’harmonisation du groupe InVivo en matière de protection sociale ont débuté en janvier 2013 en donnant naissance à une première couverture complémentaire santé de Groupe InVivo. Face aux nombreuses évolutions réglementaires et à celle de son organisation propre, le groupe InVivo a souhaité en 2017 mettre à profit la période transitoire aménagée par la loi jusqu’au 31 décembre 2017 pour envisager plus sereinement les évolutions à apporter au régime. Par ailleurs, la direction du Groupe InVivo a souhaité renforcer sa politique de protection sociale complémentaire en se dotant, pour la première fois, d’un dispositif de prévoyance harmonisé au sein du Groupe. C’est dans ce contexte que la direction du groupe a initié en 2017, une étude approfondie des dispositifs de prévoyance coexistant au sein du Groupe. Face à la multiplicité des dispositifs et leurs inégalités en termes de garanties, coûts, modalités de financement, les partenaires sociaux ont pris la décision d’entrer en négociation afin de mettre en place une nouvelle complémentaire santé et un nouveau régime de prévoyance harmonisés, à compter du 1er janvier 2018.

Dans le cadre de cette négociation collective, la direction et les organisations syndicales s’étaient fixé plusieurs objectifs ambitieux, notamment :

Harmoniser les garanties de l’ensemble des salariés du Groupe indépendamment de la société d’appartenance ou de la catégorie socio-professionnelle concernée, ce à un niveau compatible avec la maîtrise de l’équilibre financier des régimes sur le long terme et dans le respect des conventions collectives.

Assurer aux salariés une protection efficace et adaptée à leurs besoins, dans un cadre mutualisé permettant de bénéficier d’une tarification optimisée et pérenne.

Assurer un juste équilibre de la répartition des coûts entre l’employeur et le salarié.

S’adapter aux évolutions de périmètre et susciter, de par la qualité des régimes mis en place et leur optimisation financière, l’adhésion des nouvelles structures rejoignant le Groupe InVivo,

Simplifier les régimes et les rendre plus lisibles pour mieux valoriser l’offre sociale d’InVivo.

Innover socialement avec la mise en place de nouvelles typologies de garanties et la digitalisation de l’offre.

Associer les organisations syndicales signataires au suivi des régimes et à la mise en œuvre d’une politique de maîtrise des frais de protection sociale complémentaire au niveau du Groupe InVivo.

C’est dans le respect de ces objectifs qu’un Accord a été signé le 31 octobre 2017, instituant une nouvelle complémentaire santé et un nouveau régime de prévoyance à compter au 1er janvier 2018. Les évolutions de périmètres au sein du groupe InVivo ainsi que les évolutions règlementaires permettant l’accès à des équipements sans reste à charge (décret n°2019-21 du 11 janvier 2019 appelé « réforme 100% santé ») ont incité les partenaires sociaux à signer un avenant n°1 à l’accord de groupe sur la complémentaire santé et la prévoyance le 17 décembre 2019.

Suite à de nouvelles évolutions importantes de périmètre et à plusieurs intégrations, la direction a décidé d’uniformiser auprès d’un seul opérateur, dès le 1er janvier 2020, la gestion et l’assurance des régimes de prévoyance et de santé. Ce regroupement présentait plusieurs avantages :

Mutualisation du risque assurantiel ;

Etablissement d’un protocole technique et financier, intégrant une convention de participation aux bénéfices ;

Harmonisation des frais de gestion et des conditions générales régissant les différents contrats ;

Pilotage commun de la protection sociale des entités du groupe InVivo.

Ce regroupement a également permis d’étudier plus en détails les différents dispositifs présents dans le groupe et d’évaluer leurs caractéristiques afin de tendre vers un régime cible commun.

C’est dans l’optique de continuer à favoriser l’intégration sociale des entités qui rejoignent le groupe, et fort de la réussite de l’harmonisation des dispositifs de santé et prévoyance en 2017, que la direction a engagé avec les organisations syndicales un nouveau chantier d’harmonisation des dispositifs de protection sociale.

Compte tenu de la complémentarité des couvertures frais de santé et prévoyance et dans un objectif d’optimisation financière des régimes, la direction et les partenaires sociaux ont convenu de traiter ces deux thématiques dans le cadre d’une même négociation de Groupe et d’une même procédure d’appel d’offres aux fins de retenir un ou plusieurs organismes assureurs. Ils ont par ailleurs convenu de travailler avec les mêmes objectifs que ceux fixés lors de la négociation de 2017.

Le présent Accord, instituant une nouvelle complémentaire santé et un nouveau régime de prévoyance à compter du 1er janvier 2022, permet de concrétiser l’ensemble de ces objectifs.

IL A ETE CONVENU CE QUI SUIT :

DISPOSITIONS COMMUNES ET CADRE DE MISE EN PLACE

ARTICLE LIMINAIRE – OBJET

Le présent Accord a pour objet l’adhésion obligatoire des bénéficiaires de l’Accord, définis à l’article 2 ci-après, aux contrats collectifs d’assurance Frais de santé et Prévoyance Groupe InVivo, souscrits par l’UNION INVIVO (entité dominante du Groupe InVivo, défini à l’article 1 ci-après) pour le compte de ses salariés et des salariés de l’ensemble des autres entités du Groupe InVivo.

Chacun de ces régimes est géré par un organisme assureur (avec, le cas échéant, la contribution d’un gestionnaire, pouvant être aussi co-assureur du régime). Le ou les organismes assureurs sont choisis par les signataires du présent Accord à l’issue d’une procédure d’appel d’offres sur la base des critères définis à l’article 4.1 ci-après. Les parties au présent Accord se sont fixées comme objectif prioritaire de mettre en place des garanties Frais de santé et Prévoyance identiques pour l’ensemble du personnel du Groupe InVivo, indépendamment de la société d’appartenance des salariés.

Elles ont par ailleurs considéré que la coexistence de multiples conventions collectives de branche au sein du Groupe ne devait pas induire de différences dans le traitement social des salariés concernés. Aussi, conformément au chapitre 1 et afin de garantir une équité au sein du groupe, les parties au présent Accord ont convenu que les garanties Frais de santé décrites dans le présent Accord seraient les mêmes pour l’ensemble des salariés du groupe InVivo quelle que soit leur société d’appartenance. Les garanties Prévoyance décrites dans le présent Accord seront les mêmes pour l’ensemble des salariés du groupe InVivo quelle que soit leur société d’appartenance mais intègreront quant à elle les minima conventionnels.

Par mesure de simplicité, les assureurs ou co-assureurs des régimes, ainsi que les gestionnaires en cas de délégation de la gestion du régime Frais de santé et de la garantie « Incapacité de travail », seront ci-après dénommés par les termes génériques « assureur » ou « organisme assureur ».

A sa date d’entrée en vigueur, le présent Accord se substituera de plein droit à l’ensemble des dispositions précédemment applicables au sein du Groupe InVivo ou dans chacune des sociétés le composant, portant sur un régime de frais de santé et/ou un régime de prévoyance, que ces dispositions résultent d’accords de groupe, d’entreprise (ou unité économique et sociale), d’établissement, d’engagements unilatéraux, d’usages ou de toute autre pratique en vigueur. L’ensemble de ces dispositions seront annulées et remplacées par celles du présent Accord à sa date d’entrée en vigueur, sans autre formalité. Le présent Accord se substituera notamment, sans que cette liste soit exhaustive, ni limitative, aux accords et décisions unilatérales mentionnés à l’Annexe 2.

Les entités dont la liste est dressée en Annexe 1 auront pris soin préalablement à l’entrée en vigueur du présent Accord et la mise en place des présents Régimes Frais de Santé et Prévoyance du Groupe InVivo, de dénoncer les contrats d’assurance collective qu’elles auraient pu précédemment conclure dans le cadre de la protection sociale complémentaire de leurs salariés, et ce dans les délais en vigueur.

Les instances représentatives du personnel des sociétés visées à l’annexe 1 et dont la liste figure en annexe 3 (Comités Sociaux et Economiques - CSE - ou Comités Sociaux et Economiques d’Etablissement - CS2E-) seront consultées préalablement à la mise en place des présents régimes frais de santé et prévoyance du Groupe InVivo.

ARTICLE 1 – CHAMP D’APPLICATION

Le présent accord a vocation à s’appliquer à l’ensemble des salariés du groupe InVivo en France constitué :

de l’UNION INVIVO, entreprise dominante,

et des entreprises qui ont leur siège en France :

Dont l’UNION INVIVO détient directement ou indirectement plus de la moitié du capital social, ou qu’elle contrôle directement ou indirectement en formant avec elles un même ensemble économique,

Etant précisé que pour les entités externes et leurs filiales (hors filialisation d’activités InVivo) entrant dans le Groupe InVivo à la faveur d’une prise de participation majoritaire dans le capital de ces nouvelles entités ou nouveaux Groupes d’entités, un délai de latence maximal de deux ans à compter de la date de prise de participation majoritaire, nécessaire à l’appréciation de la mise en œuvre de l’intégration sociale aux accords de groupe InVivo, sera systématiquement mis en place avant l’intégration de ces entités dans les accords de groupe InVivo, dont le présent accord, sauf :

dérogation expresse des directeurs métiers du Groupe InVivo auxquels se verront rattachées ces nouvelles entités pour un délai plus court ou une intégration,

ou fusion absorption de ces nouvelles entités dans des métiers existants du Groupe impliquant intégration immédiate des salariés de ces entités dans des métiers (et leurs statuts collectifs) existants du Groupe InVivo;

Et sous conventions collectives suivantes :

Convention collective des coopératives agricoles, de céréales, meunerie, d’approvisionnement, d’alimentation du bétail et d’oléagineux,

Convention collective nationale des industries chimiques,

Convention collective de manutention ferroviaire et travaux connexes,

Convention collective des personnels des bureaux d'études techniques, cabinets d'ingénieurs-conseils et des sociétés de conseil,

Convention collective nationale des jardineries et graineteries

Nouvelle convention collective nationale des vins, cidres, jus de fruits, sirops, spiritueux et liqueurs de France.

Convention collective du commerce de détail des fruits et légumes, épicerie et produits laitiers

Convention collective des Caves coopératives vinicoles

Ces entreprises figurent sur la liste dressée en annexe 1 du présent accord.

ARTICLE 2 – BENEFICIAIRES

2.1. Bénéficiaires salariés

Le présent Accord définit les régimes de complémentaire santé et prévoyance applicables à l’ensemble du personnel des sociétés comprises dans le champ d’application du présent Accord (cf. article 1 ci-dessus) ; ce, sans aucune condition d’ancienneté.

L’adhésion des salariés aux régimes Frais de santé et Prévoyance revêt un caractère collectif et obligatoire.

Les salariés sont donc obligés de s’affilier et de cotiser aux nouveaux régimes obligatoires mis en place, quelle que soit leur date d’entrée au sein du Groupe InVivo, sous réserve, pour la complémentaire santé, des dispenses d’affiliation prévues par l’article 7.3 du présent Accord.

En cas d’évolution de périmètre et d’intégration de nouvelles entités au sein du Groupe InVivo, l’affiliation des salariés prendra effet au jour où l’entreprise entrera dans le champ d’application du présent Accord (ou à la date d’embauche du collaborateur si celle-ci est postérieure).

Incidence de la suspension du contrat de travail sur les couvertures

En cas de suspension du contrat de travail donnant lieu à maintien de salaire ou indemnisation par le régime de base des assurances sociales, les garanties frais de santé et prévoyance sont maintenues. Sont visées :

les périodes de suspension indemnisées au titre de la maladie, maternité/paternité/adoption ou accident,

les périodes de suspension donnant lieu à un maintien de salaire dans le cadre d’un congé individuel de formation, congé de bilan de compétences ou congé pour validation des acquis de l’expérience,

les périodes de chômage partiel indemnisé,

et plus généralement, toute période de suspension du contrat de travail donnant lieu à un maintien total ou partiel de salaire ou à une indemnisation par l’employeur, directement ou pour son compte par l’intermédiaire d’un tiers.

Dans cette situation, les cotisations frais de santé et prévoyance seront dues dans les mêmes conditions que si le salarié était en activité.

Les couvertures frais de santé et prévoyance ne seront pas maintenues dans les autres cas de suspension du contrat de travail (notamment en cas de congé sans solde supérieur à 1 mois, de congé sabbatique, ou de congé pour création d’entreprise).

2.2. Ayants droit du salarié

La notion d’ayant droit du salarié est définie aux articles 6.2 (pour la complémentaire santé) et 11.2 (pour la prévoyance) ci-après.

2.3. Retraités et anciens salariés

Les dispositions du présent article, résumé des dispositions légales en vigueur, sont rappelées à titre informatif. Les parties au présent Accord conviennent expressément que toute évolution législative ou réglementaire sur ces points se substituera de plein droit et sans autre formalité aux dispositions indicatives rappelées ci-après :

Portabilité des couvertures complémentaires santé et prévoyance

En cas de rupture du contrat de travail ouvrant droit à prise en charge par le régime d’assurance chômage, le salarié perdant son emploi peut bénéficier d’un maintien temporaire et gratuit des couvertures complémentaires santé et prévoyance en vigueur dans son entreprise, pendant une période temporaire (définie par l’article L. 911-8 du Code de la Sécurité Sociale) ne pouvant excéder 12 mois.

Ce maintien est assuré dans les conditions prévues par la loi.

Il bénéficie au salarié assuré ainsi qu’à ses ayants droit, étant précisé qu’en matière de complémentaire santé, le salarié ne peut modifier ses choix de régime (isolé/famille – base seule ; contrat socle – contrat(s) surcomplémentaire(s)) après la cessation de son contrat et pendant la durée de la période de maintien.

Maintien des garanties frais de santé en application de l’article 4 de la Loi Evin

Les retraités et anciens salariés ont également la possibilité de bénéficier d’un système de maintien individuel de la couverture frais de santé du Groupe InVivo, sans limitation de durée, en application des dispositions de l’article 4 de la Loi Evin. Cette possibilité donne lieu à la souscription d’un contrat d’assurance individuel auprès de l’organisme assureur, entièrement financé par l’assuré.

Les personnes éligibles à la souscription d’un contrat individuel d’assurance sans limitation de durée conclu en application de l’article 4-1°) de la Loi Evin sont :

les anciens salariés retraités du Groupe InVivo disposant d’une pension vieillesse (liquidation des droits vieillesse),

les anciens salariés du Groupe InVivo titulaires d’une rente d’invalidité ou d’incapacité, non bénéficiaires de l’indemnisation chômage,

les anciens salariés ayant bénéficié de la portabilité de la couverture santé et ne remplissant plus les conditions pour continuer à en bénéficier ou arrivant en fin de droits de portabilité (par exemples, expiration de la durée du maintien des droits, possibilité de bénéficier d’une pension de retraite).

Pour en bénéficier, l’ancien salarié doit obligatoirement en faire la demande auprès de l’organisme assureur dans les 6 mois suivant, selon le cas, la rupture de son contrat de travail ou l’expiration de la période de portabilité de la couverture santé à titre temporaire et gratuit. Par ailleurs et conformément à l’article 4-2° de la Loi Evin, les ayants droit d’un assuré (précédemment salarié du Groupe InVivo) décédé ont droit, sous réserve d’en avoir fait la demande dans les 6 mois suivant le décès, au maintien de la couverture pendant une période minimale de 12 mois.

ARTICLE 3 – EVOLUTIONS DE PERIMETRE

Au cours de la vie des régimes frais de santé et prévoyance, des avenants éventuels au présent Accord pourront être conclus pour mise à jour du périmètre des entités du Groupe InVivo figurant en Annexe 1. Sauf cas particuliers nécessitant la signature d’un avenant dans un délai plus court, l’Annexe 1 sera révisée selon une périodicité annuelle, au cours du dernier trimestre de l’année civile.

3.1. Intégration de nouvelles structures

Ultérieurement à l’entrée en vigueur du présent Accord, toute entreprise répondant aux critères définis à l’article 1 ci-dessus, pourra adhérer aux contrats d’assurance collective souscrits dans le cadre du présent Accord, après dénonciation régulière des contrats d’assurance collective précédemment applicables et consultation des instances représentatives du personnel concernées.

Cette adhésion sera également formalisée par avenant au présent Accord mettant à jour la liste des sociétés comprises dans le champ d’application (Annexe 1).

En cas de filialisation d’activités InVivo et par mesure de simplicité, il est expressément convenu que l’avenant intégrant la nouvelle filiale pourra être conclu en fin d’année civile avec un effet rétroactif à la date de démarrage de son activité.

3.2. Sortie du Groupe InVivo

En cas de sortie d’une entreprise du périmètre du Groupe InVivo, tel que défini à l’article 1 du présent Accord, les contrats d’assurance devront être modifiés pour faire cesser l’affiliation de l’entreprise aux régimes frais de santé et prévoyance du Groupe InVivo, dans le respect des délais et formes prescrits par la loi.

La désaffiliation sera également actée par l’avenant de mise à jour de l’Annexe 1, qui pourra être conclu en fin d’année civile avec effet rétroactif à la date de sortie de l’entreprise du Groupe InVivo.

ARTICLE 4 – ORGANISMES ASSUREURS

4.1. Choix des organismes assureurs

Le choix du ou des organismes assureurs est effectué dans le cadre d’une procédure d’appel d’offres. Les critères principaux de sélection des organismes assureurs sont l’expérience et la solidité financière des organismes, la conformité avec le cahier des charges prescrit (concernant notamment les niveaux de garanties, la tarification et les mécanismes financiers mis en place, la qualité de la gestion, les services proposés, la qualité des comptes de résultats et du reporting, etc.) et la capacité à intégrer l’organisation du Groupe InVivo ainsi que les enjeux liés à son développement (notamment liés aux évolutions de périmètre). La qualité de l’action sociale proposée par l’assureur constitue également un élément différenciant pris en compte.

Le choix des organismes assureurs doit, a minima, être réexaminé tous les cinq ans, afin de favoriser la concurrence et l’équilibre qualité / prix de la couverture. Les parties au présent Accord se réuniront au moins 6 mois avant cette échéance, à l’initiative de la partie la plus diligente. Si les parties au présent Accord conviennent d’un changement d’assureurs en santé et/ou prévoyance, ou de la nécessité d’interroger le marché en vue d’un éventuel changement d’assureurs, la direction organisera un nouvel appel d’offres.

Un appel d’offres sera également lancé en cas de résiliation des contrats d’assurance par les organismes assureurs.

En cas de changement d’assureur, la nécessité de conclure un avenant au présent Accord sera appréciée au vue des changements apportés aux régimes frais de santé et/ou prévoyance en vigueur.

4.2. Action sociale des organismes assureurs

Les salariés bénéficieront des dispositifs d’action sociale mis en place par les organismes assureurs.

COMPLEMENTAIRE SANTE

ARTICLE 5 – PRESENTATION DU REGIME FRAIS DE SANTE

Le régime frais de santé s’articule autour d’un contrat socle obligatoire auquel peuvent être adossés, en fonction des choix du salarié, des contrats surcomplémentaires.

Malgré la coexistence de multiples conventions collectives de branche au sein du Groupe InVivo, il est ici rappelé que la couverture frais de santé du régime commun InVivo sera identique pour l’ensemble des salariés du groupe, indépendamment de leur société d’appartenance.

Quel que soit le niveau de couverture choisi, le salarié peut s’affilier seul (en « isolé ») ou souscrire, à ses frais, à l’extension dite « Famille », qui est facultative.

5.1. Régime socle responsable

La couverture de base constitue le premier niveau de garanties et intervient immédiatement après le régime de base obligatoire (régime général ou agricole). Elle est strictement obligatoire pour l’ensemble des salariés assurés et son financement est assuré conjointement par le salarié et son employeur.

La couverture de base répond à la définition du contrat d’assurance santé dit « responsable » posée par l’article L. 871-1 du Code de la Sécurité Sociale

5.2. Régime surcomplémentaire responsable

La couverture optionnelle, facultative et intégralement financée par le salarié, permet d’améliorer et de compléter les garanties de la couverture de base obligatoire, dans le respect des plafonds de garanties imposés par la réglementation sur les contrats responsables, applicables à compter du 1er janvier 2018.

5.3. Régime surcomplémentaire non responsable

Afin de répondre aux besoins et aux attentes des salariés particulièrement fortes sur ce point, une couverture surcomplémentaire et facultative permettant d’atteindre, dans certains cas, des niveaux de prestations au-delà des plafonds du contrat responsable, sera également mise en place.

Cette couverture surcomplémentaire, non responsable au sens de l’article L. 871-1 du Code de la Sécurité Sociale, sera intégralement financée par le salarié et fera l’objet d’un contrat d’assurance surcomplémentaire intervenant exclusivement après le contrat socle de base, et d’une notice d’information spécifique.

5.4. Possibilité pour le salarié d’étendre la couverture choisie à ses ayants droits

L’extension dite « Famille », facultative et intégralement financée par le salarié, permet une extension des garanties souscrites aux ayants droit de l’assuré, tels que définis à l’article 6.2 du présent Accord.

En cas de choix de l’extension « Famille », le niveau de couverture est nécessairement le même pour l’assuré et ses ayants droit.

ARTICLE 6 – BENEFICIAIRES DU REGIME FRAIS DE SANTE

6.1. Bénéficiaires à titre obligatoire

Il est ici renvoyé à l’article 2 ci-dessus :

pour la définition des bénéficiaires couverts en qualité de salariés du Groupe InVivo (cf. article 2.1 du présent Accord) ;

pour la définition des bénéficiaires couverts au titre du dispositif de portabilité prévu par l’article L. 911-8 du Code de la Sécurité Sociale ou au titre de l’article 4 de la Loi Evin (cf. article 2.3 du présent Accord).

Les ayants droit pouvant être couverts au titre de la complémentaire santé sont définis à l’article 6.2 ci-après.

6.2. Bénéficiaires à titre facultatif

La complémentaire santé bénéficie, en cas de choix de l’extension famille, aux ayants droit de l’assuré, à savoir :

le conjoint ou assimilé,

les enfants à charge,

les ascendants et descendants à charge,

selon les définitions et conditions exposées ci-après :

Conjoint ou assimilé

Le terme de conjoint vise le conjoint, non divorcé ni séparé de corps judiciairement.

Sont assimilés au conjoint :

la personne ayant contracté un PACS avec le salarié assuré ;

le concubin, c'est-à-dire la personne vivant en concubinage avec le salarié au sens de l’article 515-8 du Code Civil (« union de fait caractérisée par une vie commune présentant un caractère de stabilité et de continuité, entre deux personnes, de sexe différent ou de même sexe, qui vivent en couple »).

Enfants à charge

La notion d’enfants à charge est précisément définie et encadrée dans les contrats d’assurance collective souscrits.

Les enfants à charge peuvent être, selon le cas :

les enfants du salarié, ou ceux de son conjoint ou assimilé dont il assume effectivement la charge, en pourvoyant à leurs besoins et assurant leur entretien,

les enfants du salarié pour lesquels le salarié verse une pension alimentaire venant en déduction dans le calcul de l’impôt sur le revenu.

Pour être qualifié d’ayant droit, l’enfant à charge doit impérativement satisfaire l’une des conditions suivantes :

soit, être âgé de moins de 18 ans, non salarié, et avoir la qualité d’ayant droit (au sens de la Sécurité sociale) du salarié, ou de son conjoint ou assimilé ;

soit, être âgé de moins de 21 ans, non salarié, immatriculé en propre en tant qu'assuré du régime de Sécurité sociale, et reconnu à charge par l’administration fiscale du salarié ;

soit, être âgé de 18 ans ou plus et de moins de 28 ans, et justifier chaque année des points suivants :

être non salarié, reconnu à charge par l’administration fiscale ou non imposable, et poursuivre des études secondaires ou supérieures à temps plein dans un établissement public ou privé,

ou être à la recherche d’un premier emploi et inscrit à ce titre au Pôle Emploi,

ou exercer une activité rémunérée procurant un revenu mensuel inférieur au RSA mensuel,

ou bénéficier d’un contrat d’apprentissage ou de professionnalisation ;

soit, quel que soit son âge, être atteint d’une infirmité l’empêchant de se livrer à une quelconque activité rémunératrice, sous réserve que l’invalidité ait été reconnue avant son 21ème anniversaire.

Ascendants et descendants à charge

Cette notion vise les ascendants et descendants à charge du salarié ou de son conjoint ou assimilé, vivant sous le toit du salarié (sous réserve de fournir annuellement tout justificatif de leur situation).

Justificatifs à fournir pour les ayants droit

Les salariés sont informés de la liste des justificatifs à fournir, dans le cadre du kit d’adhésion salarié, comprenant notamment une notice d’information détaillée.

ARTICLE 7 – MODALITES D’ADHESION

7.1. Affiliation initiale

L’employeur remettra aux salariés un kit d’adhésion à l’occasion de la mise en place du nouveau régime frais de santé (ou à l’occasion de leur embauche, si celle-ci est postérieure), comprenant notamment un bulletin d’affiliation au régime frais de santé Groupe.

Le salarié sera tenu de remplir le bulletin d’affiliation dans lequel il devra notamment renseigner ses choix en termes de niveau de couverture (couverture de base seule / couverture de base + couverture optionnelle ou surcomplémentaire) et de personnes assurées (affiliation en « Isolé » ou en « Famille »).

Salariés présents au 1er janvier 2022 : Le bulletin d’affiliation dûment complété, signé et accompagné des justificatifs requis, devra être adressé par le salarié à l’organisme assureur dans les 30 jours suivant la remise du kit d’adhésion par l’employeur.

Nouveaux salariés embauchés après le 1er janvier 2022 : Le bulletin d’affiliation dûment complété, signé et accompagné des justificatifs requis, devra être adressé par le salarié à son gestionnaire de paie, dans les 30 jours suivant la remise du kit d’adhésion par l’employeur. Le bulletin d’affiliation (accompagné des justificatifs requis) pourra être dématérialisé et rempli ou téléchargé en ligne sur l’espace Extranet salarié mis à disposition par l’organisme assureur.

L’absence de réponse dans les délais impartis emportera affiliation obligatoire du salarié au régime de base obligatoire Isolé, avec précompte des cotisations salariales afférentes.

7.2. Changement de formule

Changement de couverture

Le salarié peut changer de niveau de couverture, pour lui et ses éventuels ayants droit, dans les conditions suivantes :

en cas d’évolution de la situation familiale (changement de situation matrimoniale, ou évolution du nombre de personnes à charge) : le salarié peut effectuer une demande de changement de couverture, sous réserve d’en faire la demande auprès de l’organisme assureur dans le mois suivant l’évènement.

Le changement de formule prend alors effet au 1er jour du mois qui suit la réception de la demande, sauf pour les cas de naissance/adoption. Dans ces derniers cas, l’enfant sera couvert à compter du jour de la naissance/adoption.

en dehors de ce cas, le salarié peut effectuer une demande de changement de couverture :

à tout moment, si sa demande a pour objet d’améliorer le niveau de couverture (passage de la couverture de base seule à la couverture optionnelle ou surcomplémentaire, ou passage de la couverture optionnelle à la couverture surcomplémentaire). Le changement de formule prend alors effet au 1er jour du mois suivant la date de la demande si celle-ci a été reçue par l’organisme assureur au plus tard le 15 du mois ;

après un délai minimal de 1 an à compter de la première souscription, si la demande vise à résilier un contrat facultatif de type surcomplémentaire. En effet, s’agissant de contrats à adhésion facultative, l’assuré peut dénoncer son affiliation pour lui et l’ensemble de ses bénéficiaires, selon les modalités prévues par loi L932-21. Le changement de formule prend alors effet un mois après que l’organisme de prévoyance en a reçu notification par l'adhérent. Toute nouvelle affiliation n’est possible qu’à l’issue d’un délai de deux années suivant la dénonciation.

Tout changement de formule à l’initiative du salarié sera également effectif pour ses éventuels ayants-droit inscrits au régime.

Changement concernant l’affiliation des ayants droit

Le salarié peut affilier ou modifier ses ayants droit dans les conditions suivantes :

soit, à l’occasion d’une évolution de la situation familiale (changement de situation matrimoniale, ou évolution du nombre de personnes à charge), le changement prenant alors effet au 1er jour du mois qui suit la réception de la demande, sauf pour les cas de naissance/adoption. Dans ces derniers cas, l’enfant sera couvert à compter du jour de la naissance/adoption ;

soit, chaque 1er janvier, sous réserve d’en avoir effectué la demande auprès de l’organisme assureur au plus tard le 30 novembre de l’année civile précédente.

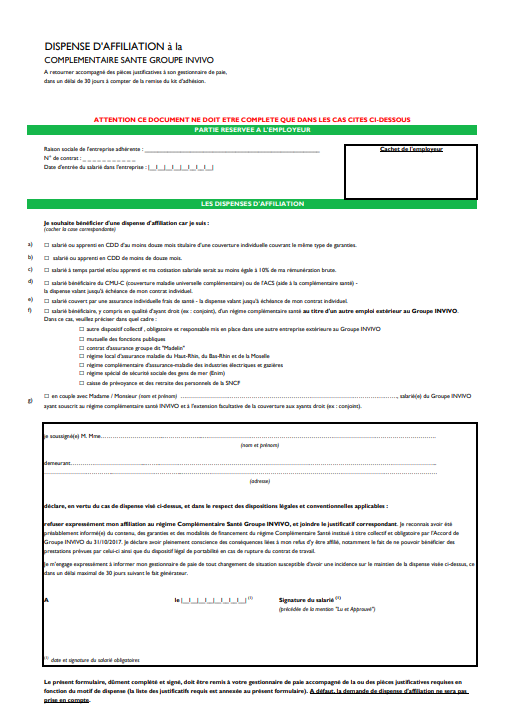

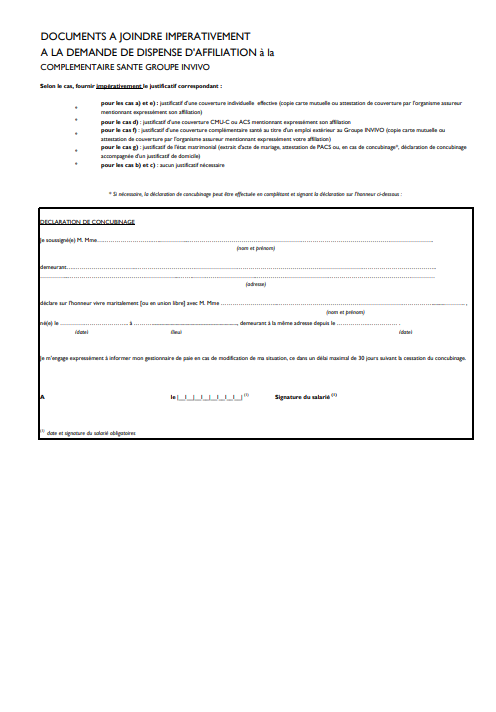

7.3. Dérogations à l’obligation d’adhésion

Cas de dispense

Par dérogation à l’affiliation obligatoire et conformément aux dispositions de l’article R. 242-1-6 du Code de la Sécurité Sociale, sans préjudice des cas de dispenses d’ordre public (régis par les articles L. 911-7 et D. 911-2 et suivants du Code de la Sécurité Sociale), le salarié a la faculté de ne pas adhérer à la complémentaire santé dans les cas limitativement listés ci-après :

salarié ou apprenti en contrat à durée déterminée de douze mois et plus bénéficiant (y compris en qualité d’ayant droit), pour l’intégralité de la durée du contrat, d'une couverture individuelle effective souscrite par ailleurs et couvrant le même type de garanties ;

salarié ou apprenti en contrat à durée déterminée inférieure à douze mois (même s’il ne bénéficie pas d’une couverture individuelle souscrite par ailleurs) ;

salarié à temps partiel ou apprenti dont l’adhésion au système de garanties le conduirait à s’acquitter d'une cotisation au moins égale à 10 % de sa rémunération brute ;

salarié bénéficiaire de la couverture maladie universelle complémentaire (CMU-C) ou de l’aide à la complémentaire santé (ACS) en application de l’article L. 861-3 du Code de la Sécurité Sociale ; étant entendu que dans ce cas, la dispense ne vaut que jusqu’à la date à laquelle le salarié cesse de bénéficier de cette couverture.

salarié couvert par une assurance individuelle frais de santé à la date d’entrée en vigueur du présent Accord (ou à la date de son embauche si celle-ci est postérieure à la date d’application du régime frais de santé Groupe InVivo) ; étant entendu que dans ce cas, la dispense n’est valable que jusqu’à échéance du contrat individuel.

Les salariés bénéficiant par ailleurs pour les mêmes risques, y compris en tant qu'ayants droit, des prestations servies, selon le cas :

par un autre dispositif de protection sociale complémentaire présentant un caractère collectif et obligatoire et répondant aux critères du contrat responsable ;

par les mutuelles des fonctions publiques (dans le cadre des dispositions du décret n° 2007-1373 du 19 septembre 2007 et du décret n° 2011-1474 du 8 novembre 2011) ;

dans le cadre d'un contrat d'assurance de groupe dit « contrat loi Madelin » mis en place au profit des travailleurs indépendants (régi par la loi n° 94-126 du 11 février 1994 relative à l'initiative et à l'entreprise individuelle) ;

par le régime local d'assurance-maladie du Haut-Rhin, du Bas-Rhin et de la Moselle ;

par le régime complémentaire d'assurance-maladie des industries électriques et gazières ;

par le régime spécial de sécurité sociale des gens de mer (Enim) ;

de la caisse de prévoyance et de retraite des personnels de la SNCF.

Cas du salarié couvert par le régime de son conjoint en qualité d’ayant droit : Le salarié bénéficiant, dans l’un des cas énumérés ci-dessus (point f), de prestations en qualité d’ayant droit, ne peut faire valoir de dispense que si le régime de remboursement de frais de santé de son conjoint prévoit la couverture des ayants droit à titre obligatoire.

Par extension, la dérogation prévue au point f) ci-dessus vaut également pour le cas particulier des couples travaillant dans la même entreprise ou dans deux entreprises du Groupe InVivo : ainsi et sous réserve d’en faire la demande préalable écrite, les couples auront la faculté de souscrire à une seule adhésion au régime obligatoire frais de santé Groupe InVivo en retenant le régime Famille, le conjoint du salarié participant étant alors couvert en qualité d’ayant-droit.

Toute rupture du couple notifiée par écrit, par au moins l’un des deux salariés, entraînera l’adhésion obligatoire individuelle, de chacun des ex membres du couple.

Il est enfin rappelé que les couples conservent la faculté, s’ils le souhaitent, de se maintenir chacun dans un régime de base Isolé avec cotisations séparées. En revanche, le choix d’un régime de base Isolé pour l’un et d’un régime de base Famille pour l’autre n’est pas possible dans la mesure où le régime Famille a vocation à couvrir le conjoint.

Mise en œuvre et maintien des dispenses

Le kit d’adhésion remis au salarié à l’occasion de la mise en place du nouveau régime frais de santé ou à l’occasion de son embauche, si celle-ci est postérieure, comprendra un formulaire de demande de dispense (formulaire figurant, à titre informatif, en Annexe 4 du présent Accord).

Le salarié souhaitant faire valoir une dispense à l’occasion de la mise en place du régime ou à l’occasion de son embauche, si celle-ci est postérieure, devra remplir et signer ce formulaire de demande de dispense et l’adresser à son gestionnaire de paie, accompagné des justificatifs nécessaires, dans un délai de 30 jour calendaire suivant sa remise. A défaut de réception de l’ensemble des éléments requis dans le délai imparti, le salarié sera obligatoirement affilié à la couverture de base obligatoire.

Par exception, les salariés visés aux points d), f) (uniquement si le salarié fait valoir son affiliation obligatoire au régime de son conjoint en qualité d’ayant droit) et g) précédents peuvent faire valoir leur droit à dispense postérieurement à leur embauche (ou à la mise en place du régime), même s’ils ont préalablement adhéré au régime frais de santé Groupe InVivo. Pour ce faire, le salarié devra adresser à son gestionnaire de paie le bulletin de demande de dispense d’adhésion dûment signé et complété, et accompagné des justificatifs requis. La demande de dispense d’adhésion au régime frais de santé du Groupe InVivo prendra alors effet au 1er jour du mois suivant le dépôt de la demande auprès de leur gestionnaire paie si celle-ci a été transmise avant le 15 du mois.

A défaut de demande de dispense dans les conditions et délais impartis, les salariés seront automatiquement réputés adhérents au titre de l’obligation inhérente au régime, et les cotisations afférentes seront prélevées sur leur bulletin de paie.

Tout changement de situation ne permettant plus le bénéfice de la dispense emportera souscription obligatoire au régime frais de santé Groupe InVivo. A ce titre, les salariés concernés sont tenus d’informer leur gestionnaire paie de tout changement dans leur situation susceptible d’avoir une incidence sur leur affiliation ou leur radiation du régime frais de santé Groupe, et ce dans un délai maximal de 30 jours suivant le fait générateur.

7.4. Versement santé

Il est rappelé à titre informatif que les dispositions légales et réglementaires en vigueur permettent, sous conditions, aux salariés titulaires d’un CDD ou contrat de mission de 3 mois au plus de solliciter le versement d’une aide individuelle de l’employeur, dite « versement santé », en lieu et place de leur affiliation au régime complémentaire frais de santé mis en place dans l’entreprise.

Le bénéfice du « versement santé » est ouvert aux conditions cumulatives suivantes :

la durée de la couverture frais de santé dont le salarié pourrait bénéficier au sein de l’entreprise est inférieure à 3 mois (durée appréciée à compter de la date de prise d’effet du contrat de travail et hors portabilité) ;

le salarié a fait valoir sa dispense d’adhésion de droit à la complémentaire santé en application des dispositions du deuxième alinéa du III de l’article L 911-7 du Code de la Sécurité Sociale ;

le salarié justifie être couvert par un contrat frais de santé portant sur la période concernée et répondant aux critères légaux du contrat responsable ;

le salarié n’est, par ailleurs, pas couvert au titre de la CMU-C/ACS ou d’une couverture frais de santé collective et obligatoire (y compris en qualité d’ayant-droit), ou d’une couverture complémentaire donnant lieu à la participation financière d’une collectivité publique.

Le cas échéant, le montant du « versement santé » sera déterminé par application des dispositions légales et réglementaires en vigueur.

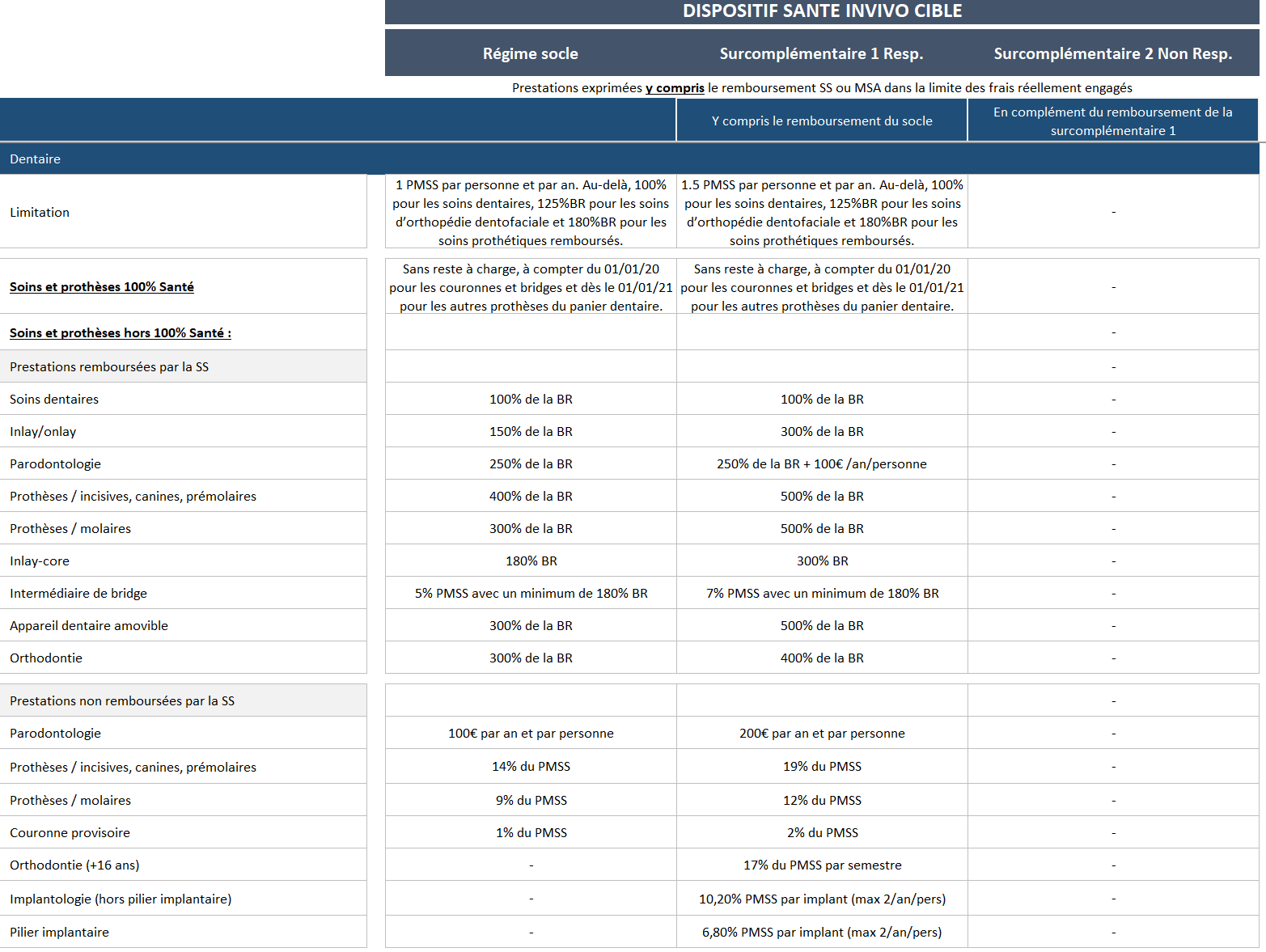

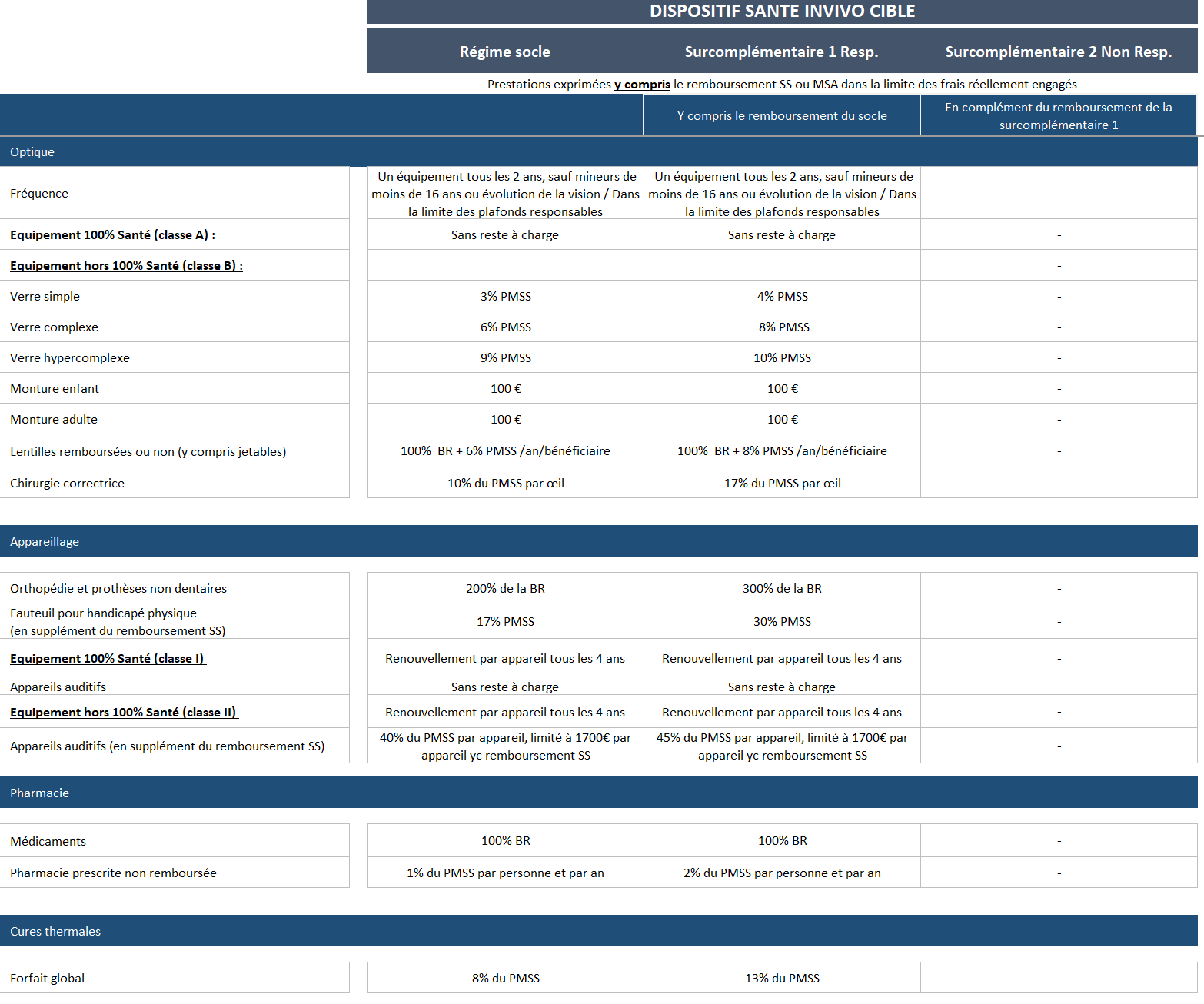

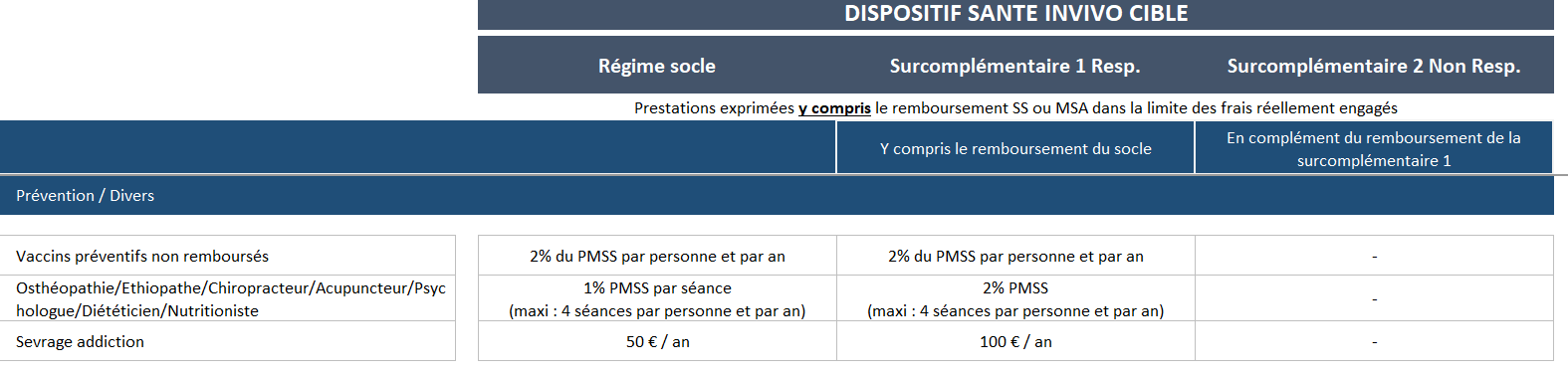

ARTICLE 8 – PRESTATIONS FRAIS DE SANTE

Les prestations négociées avec l’organisme assureur font l’objet de contrats d’assurance et seront accordées dans les conditions et limites des contrats souscrits.

A titre indicatif et sans que cette liste soit exhaustive, elles assurent des remboursements pour les dépenses de santé suivantes :

Frais d’hospitalisation et maternité

Frais médicaux, analyses et examens

Pharmacie

Optique

Dentaire

Appareillage et accessoires médicaux

Médecine douce et prévention

Les garanties négociées et souscrites auprès de l’assureur sont portées à la connaissance de l’ensemble des salariés concernés.

Elles ne sauraient en aucun cas, constituer un engagement pour les entreprises composant le Groupe InVivo qui ne sont tenues, à l’égard de leurs salariés respectifs, qu’au seul paiement de leurs taux de participation aux cotisations.

Par conséquent, les prestations dont le résumé figure à titre indicatif en Annexes 4, relatives tant au régime de base obligatoire qu’aux régimes optionnels, relèvent de la seule responsabilité de l’organisme assureur, au même titre que les modalités, limitations et exclusions de garanties.

La commission de suivi instituée à l’article 17 ci-après, se chargera de procéder à un contrôle du respect de ces garanties par l’organisme assureur.

ARTICLE 9 – FINANCEMENT DU REGIME

9.1. Financement du régime des actifs

Les cotisations sont la traduction en euros des pourcentages appliqués sur le Plafond Mensuel de Sécurité Sociale.

A la date d’entrée en vigueur de la complémentaire santé, les cotisations seront définies et réparties comme suit :

| En % du PMSS | Isolé | Famille | ||||

|---|---|---|---|---|---|---|

| Cotisation patronale | Cotisation salariale | Cotisation totale | Cotisation patronale | Cotisation salariale | Cotisation totale | |

| Socle | 1,17% | 0,61% | 1,78% | 1,17% | 1,78% | 2,95% |

| Socle + option 1 | 1,17% | 1,17% | 2,34% | 1,17% | 3,47% | 4,64% |

| Socle + option 2 | 1,17% | 1,23% | 2,40% | 1,17% | 3,70% | 4,87% |

| Soit en €uros 2021 | Isolé | Famille | ||||

|---|---|---|---|---|---|---|

| Cotisation patronale | Cotisation salariale | Cotisation totale | Cotisation patronale | Cotisation salariale | Cotisation totale | |

| Socle | 40,27 € | 20,75 € | 61,02 € | 40,27 € | 60,86 € | 101,13 € |

| Socle + option 1 | 40,27 € | 39,95 € | 80,22 € | 40,27 € | 118,79 € | 159,06 € |

| Socle + option 2 | 40,27 € | 42,00 € | 82,27 € | 40,27 € | 126,67 € | 166,94 € |

A noter, les tarifs pour l’Alsace-Moselle sont les suivants :

Conformément aux contrats d’assurance souscrits et sous réserve d’évolutions réglementaires, les taux de cotisation sont fixés pour une durée minimale de deux ans, soit jusqu’au 30 janvier 2024. A l’issue de cette période, les taux de cotisation sont révisables, notamment en fonction des résultats des contrats et/ou en cas d’évolutions législatives ou réglementaires. La réserve générale peut permettre de faire face aux éventuelles fluctuations du régime complémentaire santé et d’éviter ainsi une augmentation tarifaire ou de neutraliser ses effets.

Co-financement de la couverture de base obligatoire (régime de base isolé) par l’employeur et le salarié :

Le financement de la couverture de base obligatoire (régime de base isolé) est co-assuré par l’employeur (à hauteur de 66%) et par le salarié (à hauteur de 34%), nonobstant la part de cotisation afférente au financement du dispositif légal de portabilité (article L. 911-8 du Code de la Sécurité Sociale) qui est prise en charge à 100% par l’employeur. En cas d’évolution significative du coût de la portabilité, la prise en charge de l’employeur pourra faire l’objet de nouvelles discussions avec les partenaires sociaux.

Les taux de cotisations sont identiques quels que soient le revenu du salarié assuré et sa société d’appartenance.

Sous réserve d’évolutions réglementaires, la couverture de base, obligatoire et responsable, bénéficiera des exonérations de charges sociales et réduction de taxes applicables aux contrats d’assurance santé qualifiés de « responsables ». De plus, la cotisation salariale, précomptée mensuellement sur les bulletins de paie, sera exonérée d’impôt sur le revenu.

Financement de la couverture optionnelle responsable par le salarié :

Le salarié finance seul le surcoût de cotisations lié à la souscription de la couverture optionnelle responsable pour améliorer la couverture de base.

Les taux de cotisations (ici exclusivement salariales) sont identiques quels que soient le revenu du salarié assuré et la société d’appartenance.

Sous réserve d’évolutions réglementaires, les cotisations salariales afférentes à l’amélioration facultative de la couverture de base bénéficieront des réductions de taxes applicables aux contrats d’assurance santé qualifiés de « responsables » mais seront soumises à l’impôt sur le revenu. Le salarié s’acquittera du paiement de ces cotisations directement auprès de l’organisme assureur.

Financement de la couverture surcomplémentaire non responsable par le salarié :

Le salarié finance seul la couverture surcomplémentaire non responsable intervenant exclusivement après le contrat socle de base.

Les taux de cotisations (ici exclusivement salariales) sont identiques quels que soient le revenu du salarié assuré et la société d’appartenance.

Les cotisations salariales afférentes à la couverture surcomplémentaire non responsable ne donnent droit à aucune réduction de taxes ni exonération d’impôt sur le revenu. Le salarié s’acquittera du paiement de ces cotisations directement auprès de l’organisme assureur.

Financement de l’extension Famille par le salarié :

Le salarié finance seul le surcoût de cotisations lié à l’extension facultative de la couverture souscrite à ses ayant-droits.

Les taux de cotisations (ici exclusivement salariales) sont identiques quels que soient la composition de la famille, le revenu du salarié assuré et sa société d’appartenance.

Le régime de taxation et le régime social des cotisations salariales afférentes à l’extension Famille suivront ceux des cotisations en Isolé pour le même niveau de couverture, mais seront nécessairement soumises à l’impôt sur le revenu. Le salarié s’acquittera du paiement de ces cotisations directement auprès de l’organisme assureur.

Anticipation d’une éventuelle évolution tarifaire :

En cas d’évolution tarifaire de la couverture de base obligatoire, les parties au présent Accord conviennent que celle-ci s’imputera sur les cotisations salariales et patronales à proportion de leurs contributions respectives. L’éventuelle évolution tarifaire de la couverture optionnelle responsable, de la couverture surcomplémentaire non responsable et/ou de l’extension famille demeurera à la charge exclusive des salariés.

Les éventuelles évolutions de cotisations feront l’objet d’une consultation préalable de la commission de suivi.

9.2. Financement du régime des inactifs (article 4 de la loi Evin)

Le maintien de la couverture Frais de santé en application de l’article 4 de la Loi Evin donne lieu à la souscription d’un contrat d’assurance individuelle entre le bénéficiaire et l’organisme assureur, intégralement financé par le bénéficiaire.

A la date d’entrée en vigueur du présent Accord, les tarifs applicables aux personnes visées par l’article 4 de la Loi Evin sont les suivants :

| En % du PMSS | Cotisation Isolé | Cotisation famille | Soit en €uros 2021 | Cotisation Isolé | Cotisation famille | |

|---|---|---|---|---|---|---|

| Socle | 2,71% | 3,61% | Socle | 92,90 € | 123,75 € | |

| Socle + option 1 | 3,57% | 3,90% | Socle + option 1 | 122,38 € | 133,69 € | |

| Socle + option 2 | 3,70% | 3,94% | Socle + option 2 | 126,84 € | 135,06 € |

Il est rappelé qu’en application des dispositions réglementaires en vigueur (Décret n°2017-372 du 21 mars 2017 modifiant le Décret n°90-769 du 30 août 1990), ces tarifs sont plafonnés les trois premières années à compter de la date d'effet du contrat individuel ou de l'adhésion, selon les modalités suivantes :

La première année, les tarifs ne peuvent être supérieurs aux tarifs globaux applicables aux salariés actifs ;

La deuxième année, les tarifs ne peuvent être supérieurs de plus de 25 % aux tarifs globaux applicables aux salariés actifs ;

La troisième année, les tarifs ne peuvent être supérieurs de plus de 50 % aux tarifs globaux applicables aux salariés actifs.

LA PREVOYANCE LOURDE

ARTICLE 10 – PRESENTATION DU REGIME DE PREVOYANCE

Le régime Prévoyance vise à protéger les salariés en cas de risques incapacité / invalidité et décès.

Les garanties du régime Prévoyance sont identiques pour l’ensemble des salariés du Groupe InVivo indépendamment de leur société d’appartenance.

ARTICLE 11 – BENEFICIAIRES

11.1. Définition des bénéficiaires

Il est ici renvoyé à l’article 2 ci-dessus :

pour la définition des bénéficiaires couverts en qualité de salariés du Groupe InVivo (cf. article 2.1 du présent Accord) ;

pour la définition des bénéficiaires couverts au titre du dispositif de portabilité prévu par l’article L. 911-8 du Code de la Sécurité Sociale (cf. article 2.3 du présent Accord).

Les ayants droit bénéficiaires des capitaux décès ou de la rente éducation enfant sont définis à l’article 11.2 ci-après.

11.2. Bénéficiaires des garanties décès

Capitaux décès:

Les salariés assurés peuvent désigner les personnes physiques bénéficiaires du capital de base en cas de décès :

soit, en remplissant le bulletin de désignation prévu à cet effet, qui leur sera remis à l’occasion de la mise en place du nouveau régime prévoyance (ou à l’occasion de leur embauche, si celle-ci est postérieure) ;

soit, par acte sous seing privé ou acte authentique.

A défaut de choix, le capital de base décès est versé aux bénéficiaires prioritaires en application des dispositions contractuelles.

Les majorations familiales sont versées dans tous les cas aux seules personnes qui les ont générées.

La direction procèdera, , à une campagne d’information annuelle pour inciter les salariés à désigner eux-mêmes les bénéficiaires de leurs garanties décès et à mettre à jour leur choix, notamment en cas de changement de situation familiale.

Rente éducation enfant :

La notion d’enfants à charge est précisément définie et encadrée dans les contrats d’assurance collective souscrits.

Les enfants à charge peuvent être, selon le cas :

les enfants du salarié, ou ceux de son conjoint ou assimilé dont il assume effectivement la charge, en pourvoyant à leurs besoins et assurant leur entretien,

les enfants du salarié pour lesquels le salarié verse une pension alimentaire venant en déduction dans le calcul de l’impôt sur le revenu.

Pour être qualifié d’ayant droit, l’enfant à charge doit impérativement satisfaire l’une des conditions suivantes :

soit, être âgé de moins de 18 ans, non salarié, et avoir la qualité d’ayant droit (au sens de la Sécurité sociale) du salarié, ou de son conjoint ou assimilé ;

soit, être âgé de moins de 21 ans, non salarié, immatriculé en propre en tant qu'assuré du régime de Sécurité sociale, et reconnu à charge par l’administration fiscale du salarié ;

soit, être âgé de moins de 26 ans, et justifier chaque année :

être à la recherche d’un premier emploi et inscrit à ce titre au Pôle Emploi,

ou exercer une activité rémunérée procurant un revenu mensuel inférieur au RSA mensuel,

ou bénéficier d’un contrat d’apprentissage ou de professionnalisation ;

soit, être âgé de moins de 28 ans, non salarié, reconnu à charge par l’administration fiscale ou non imposable, et poursuivre des études secondaires ou supérieures à temps plein dans un établissement public ou privé,

soit, quel que soit son âge, être atteint d’une infirmité l’empêchant de se livrer à une quelconque activité rémunératrice, sous réserve que l’invalidité ait été reconnue avant son 21ème anniversaire.

Enfin, les enfants à naître au moment du décès du salarié sont également éligibles au versement d’une rente éduction enfant, sous réserve d’être nés, viables, dans les 300 jours du décès du salarié (sans autre condition).

ARTICLE 12 – GARANTIES DE PREVOYANCE

12.1. Dispositions générales

Les prestations négociées avec l’organisme assureur font l’objet de contrats d’assurance et seront accordées dans les conditions et limites des contrats souscrits.

A titre indicatif et sans que cette liste soit exhaustive, les contrats d’assurance prévoyance ont pour objet de couvrir les risques liés au décès, à l’incapacité et à l’invalidité.

Les parties au présent Accord ont notamment entendu instituer :

un régime à 2 options décès, au choix des bénéficiaires :

une option avec rente éducation et des capitaux décès minorés ;

une option sans rente éducation et des capitaux décès majorés.

Dans les deux cas, les montants seront exprimés en pourcentage du salaire de référence (éléments de rémunération brute entrant dans l’assiette des cotisations du régime de base de la Sécurité Sociale limités aux tranches A, B et C)

Le capital décès de base peut être majoré en fonction de la situation de famille au moment du décès, en cas de décès accidentel ou en cas de décès du conjoint survenant simultanément ou postérieurement à celui du salarié selon les conditions fixées par le contrat d’assurance.

Par ailleurs, le capital décès peut être versé par anticipation en cas de perte totale et irréversible d’autonomie, pour permettre à l’assuré dans cette situation exceptionnellement grave de bénéficier de son vivant de cette prestation.

une garantie allocation frais d’obsèques limitée au frais réellement engagés en cas de décès du conjoint/concubin/partenaire de PACS de l’assuré, ou de son enfant à charge ;

une garantie Incapacité permettant le versement d’indemnités journalières complémentaires à celles versées au titre de l’assurance maladie ou de l’assurance accidents du travail et maladies professionnelles par le régime de base, dans les conditions fixées par le contrat d’assurance ;

A la date d’entrée en vigueur du présent Accord, et à titre indicatif, le dispositif de prévoyance mis en place par le Groupe InVivo permet au salarié en situation d’incapacité de travail d’avoir un revenu de remplacement globalement similaire à son salaire net d’activité.

La couverture de l’incapacité temporaire de travail intervient en relais de maintien de salaire à partir de 90 jours calendaires continus et discontinus. Les jours comptabilisés seront uniquement les jours indemnisés par la Sécurité Sociale/MSA (y compris jours de carence sécurité sociale / MSA éventuels).

. Le décompte des 90 jours sera apprécié sur les 12 derniers mois glissant à la veille du 1er jour de l'arrêt pour lequel le dossier prévoyance pour incapacité est demandé, avec les 30 premiers jours en franchise continue et 60 jours en franchise discontinue

une garantie Invalidité permettant de compléter les prestations versées par le régime de base au titre de l’invalidité, dans les conditions fixées par le contrat d’assurance.

A la date d’entrée en vigueur du présent Accord, et à titre indicatif, le dispositif de prévoyance mis en place par le Groupe InVivo permet au salarié en situation d’invalidité de percevoir une rente globalement similaire à son salaire net d’activité.

Au titre des couvertures pour incapacité de travail et pour invalidité, le cumul de la prestation nette due par les organismes assureurs, de la prestation nette versée par l’assurance de base, et, le cas échéant, du complément de rémunération nette versée par l’entreprise ou des allocations nettes reçues de l’assurance chômage, ne peut excéder 100% du salaire net que le salarié aurait perçu s’il avait été en activité.

Les garanties négociées et souscrites auprès de l’assureur sont portées à la connaissance de l’ensemble des salariés concernés.

Elles ne sauraient en aucun cas, constituer un engagement pour les entreprises composant le Groupe InVivo qui ne sont tenues, à l’égard de leurs salariés respectifs, qu’au seul paiement de leurs taux de participation aux cotisations.

Par conséquent, les garanties de prévoyance dont le résumé figure à titre indicatif en Annexes 6, relèvent de la seule responsabilité de l’organisme assureur, au même titre que les modalités, limitations et exclusions de garanties.

La Commission de suivi instituée à l’article 17 ci-après, se chargera de procéder à un contrôle du respect de ces garanties par l’organisme assureur.

12.2. Revalorisation des prestations en cours de service

Certaines prestations sont revalorisables (rentes éducation, rentes de conjoint si applicable, indemnités journalières, rentes d’invalidité, et base des prestations décès pour les salariés bénéficiant du maintien des garanties par suite d’incapacité temporaire de travail ou d’invalidité).

Revalorisation des prestations :

La première revalorisation des prestations intervient le 1er janvier suivant la date anniversaire du sinistre générateur des prestations. La revalorisation des prestations sera effectuée sur la base du pourcentage d’augmentation du point AGIRC-ARRCO (ou de tout nouvel indicateur qui lui serait substitué par les pouvoirs publics) constaté entre le 31 décembre de l’année au cours duquel s’est produit le sinistre et le 1er janvier, date de la revalorisation.

Revalorisation de la base de calcul des prestations (le salaire de référence) :

La revalorisation s’effectue sur la base du pourcentage d’augmentation du point AGIRC-ARRCO (ou de tout nouvel indicateur qui lui serait substitué par les pouvoirs publics) constaté entre le 31 décembre de l’année au cours duquel s’est produit le sinistre et le 1er janvier, date de la revalorisation.

Revalorisation des prestations en cours en cas de résiliation des contrats d’assurance:

En cas de changement d’organisme assureur et conformément à l’article L. 912-3 du Code de la Sécurité Sociale, les rentes en cours de service, à la date du changement d’organisme assureur, continueront à être revalorisées selon les mêmes modalités que le contrat précédent. Les garanties décès seront également maintenues au profit des personnes bénéficiant des prestations incapacité ou invalidité à la date d’effet de la résiliation du contrat d’assurance.

La revalorisation des bases de calcul des différentes prestations relatives à la couverture du risque décès est au moins égale à celle déterminée par le contrat de l’organisme assureur qui a fait l’objet d’une résiliation. Les prestations décès, lorsqu’elles prennent la forme de rente, continueront à être revalorisées après la date de résiliation du contrat de garanties collectives.

Les conditions dans lesquelles ces obligations seront couvertes seront définies lors du changement d’organisme assureur.

ARTICLE 13 – FINANCEMENT DU REGIME

Les cotisations sont exprimées en pourcentage des tranches de salaire A, B et C.

A la date d’entrée en vigueur du dispositif de prévoyance complémentaire, les cotisations seront définies comme suit :

Les taux de cotisations finançant le régime de prévoyance sont identiques quels que soient la composition de la famille des salariés et leur société d’appartenance.

Conformément aux contrats d’assurance souscrits et sous réserve d’évolutions réglementaires, les taux de cotisation sont fixés pour une durée minimale de trois ans, soit jusqu’au 31 décembre 2024. A l’issue de cette période, les taux de cotisation sont révisables, notamment en fonction des résultats des contrats et/ou en cas d’évolutions législatives ou réglementaires. La provision d’égalisation et la réserve générale peuvent permettre de faire face aux éventuelles fluctuations du régime de prévoyance et d’éviter ainsi une augmentation tarifaire.

Co-financement du régime de prévoyance :

Le financement du régime de prévoyance est co-assuré par l’employeur (à hauteur de 62%) et par le salarié (à hauteur de 38%), comme illustré dans le tableau ci-dessous :

| Tranche A | Tranche B | Tranche C | |

|---|---|---|---|

| Total | 1,293% | 1,806% | 2,083% |

| Part patronale | 0,802% | 1,120% | 1,291% |

| Part salariale | 0,491% | 0,686% | 0,792% |

Les cotisations salariales au titre du régime de prévoyance seront prélevées mensuellement sur salaire.

Anticipation d’une éventuelle évolution tarifaire :

Il est préalablement indiqué que l’organisme assureur s’engage contractuellement à maintenir les taux de cotisation prévoyance pendant une durée de 3 ans à compter de la mise en œuvre des régimes, soit jusqu’au 31 décembre 2023, sous réserve d’éventuelles évolutions réglementaires.

En cas d’évolution tarifaire de la couverture de prévoyance, les parties au présent Accord conviennent que celle-ci s’imputera sur les cotisations salariales et patronales à proportion de leurs contributions respectives.

Les éventuelles évolutions de cotisations feront l’objet d’une consultation préalable de la commission de suivi.

DEPLOIEMENT ET INFORMATION DES SALARIES

ARTICLE 14 – MODALITES DE DEPLOIEMENT

Pour la mise en place du présent Accord, est défini le calendrier suivant :

les comités sociaux économiques (ou comités sociaux économiques d’établissements) sont consultés préalablement à la mise en place des présents régimes,

sous réserve de la signature du présent Accord, les entreprises visées à l’article 1 et dont la liste est dressée à l’annexe 1 ci-après dénonceront courant septembre 2021, leurs contrats d’assurance collective Frais de santé et Prévoyance respectifs,

l’accord collectif et les nouveaux contrats d’assurance Frais de santé et Prévoyance entreront en vigueur au 1er janvier 2022,

une campagne de communication auprès des salariés du Groupe InVivo sera organisée au cours du dernier trimestre 2021.

Le transfert des salariés vers les nouveaux régimes au 1er janvier 2022 sera organisé par le Groupe InVivo et les organismes assureurs.

ARTICLE 15 – INFORMATION DES SALARIES

Information individuelle

Les entreprises comprises dans le champ d’application du présent Accord (cf. article 1 et annexe 1) et les sociétés entrant ultérieurement dans le périmètre de l’Accord, remettront à chaque salarié et à tout nouvel embauché un kit d’adhésion comprenant notamment :

les notices d’information des régimes frais de santé et prévoyance

un bulletin d’affiliation à la Complémentaire santé et un bulletin de désignation des bénéficiaires du capital de base en cas de décès (ou, selon le cas, un bulletin d’affiliation global santé – prévoyance),

un formulaire de demande de dispense d’adhésion.

Les salariés seront préalablement informés de toute modification des garanties et/ou des cotisations. A cet effet, les notices d’information périodiquement mises à jour seront diffusées sur l’intranet du Groupe InVivo et mises à disposition auprès de chaque Responsable Ressources Humaines.

Information collective

Les comités sociaux économiques (ou comités sociaux économiques d’établissements) du Groupe InVivo, seront :

informés et consultés préalablement à la mise en place des régimes frais de santé et prévoyance du Groupe InVivo ou à l’occasion de toute modification significative des garanties et/ ou cotisations de ces régimes,

informés annuellement des comptes de résultat des régimes frais de santé et prévoyance du Groupe InVivo.

DISPOSITIONS FINALES

ARTICLE 16 – ENTREE EN VIGUEUR ET DUREE DE L’ACCORD

Le présent Accord est conclu pour une durée indéterminée. Il entrera en vigueur le 1er janvier 2022, sous réserve de l’accomplissement des formalités de dépôt.

Pour chaque entité du Groupe InVivo relevant du champ d’application du présent Accord, la mise en œuvre de l’Accord sera précédée de la consultation préalable des instances représentatives du personnel compétentes (comités sociaux économiques ou comités sociaux économiques d’établissements pour les entités en disposant).

ARTICLE 17 – SUIVI DE L’ACCORD

Le suivi du présent Accord sera assuré par une Commission de suivi paritaire, composée :

d’une délégation employeur composée au maximum de trois représentants de la Direction,

d’une délégation syndicale composée au maximum de cinq représentants par organisation syndicale signataire du présent Accord (représentative ou non au niveau du Groupe InVivo), dont le coordinateur syndical désigné pour représenter cette organisation syndicale au niveau du Groupe InVivo,

d’un expert en protection sociale chargé d’assister la commission dans ses analyses et ses décisions.

La délégation syndicale pourra, le cas échéant, être assistée par un expert de son choix chargé de représenter exclusivement les organisations syndicales.

Missions

La Commission de suivi veille à la bonne application du présent Accord. Elle a un rôle d’analyse et de propositions vis-à-vis de la direction. A ce titre, la Commission de suivi aura notamment pour missions de :

suivre la mise en place des régimes complémentaire santé et prévoyance,

examiner annuellement les comptes de résultats et statistiques de consommation,

analyser les évolutions à venir (réglementaires ou autres) et proposer ou discuter des actions à mettre en place pour les anticiper,

proposer toutes mesures de nature à améliorer les régimes et/ou à en assurer l’équilibre financier,

acter des évolutions dites « mineures » dont la mise en œuvre ne nécessite pas d’avenant au présent Accord, telles que définies à l’article 19 ci-après,

proposer toutes mesures d’affectation des éventuels bénéfices du compte de participation aux bénéfices commun, telles que le financement de nouvelles garanties, de nouvelles actions sociales, ou la prévision d’un taux d’appel de cotisations minoré par rapport aux taux contractuels,

proposer éventuellement le lancement d’un appel d’offres aux fins de changer d’organismes assureurs,

veiller à ce que les frais de Conseil pratiqués par toute société de courtage ou de conseil associée au suivi du dispositif demeurent raisonnables et proportionnés aux missions effectivement accomplies. A cet égard, il est expressément convenu que le taux de frais de conseil exprimé en pourcentage des primes nettes, pourra être révisé en cas d’évolution d’effectifs supérieure à 50% (à la hausse ou à la baisse) pour conserver dans la durée, un juste équilibre entre les prestations réalisés et le montant en euros des frais de conseil versé. La réduction du taux de frais de conseil pourra, en fonction de son importance, être prise en compte par l’organisme assureur pour réajuster les taux de cotisations, sans automaticité.

Il sera présenté à la Commission de suivi un bilan annuel comprenant obligatoirement :

les comptes de résultat du régime Frais de santé et du régime, en détaillant l’ensemble des informations indispensable à l’analyse de l’équilibre de chaque régime, telles que : cotisations brutes et nettes, prestations payées ventilées par garanties, provision pour sinistres à payer, résultats comptables et par survenance, frais divers ;

le détail des frais de Conseil pratiqués, incluant un tableau résumé des prestations accomplies et du nombre de jours consacrés à la mission ;

les statistiques du régime frais de santé en incluant notamment les données suivantes : démographie (ventilation des effectifs par âges, sexe, CSP, type de population, etc.), cotisations (ventilation des cotisations par âges, sexe, CSP, type de population, etc.), consommations et efficacité du régime de base, de la couverture optionnelle et de la surcomplémentaire santé (fréquence, coût moyen, taux de couverture moyen, distribution des restes à charge) ;

les statistiques de l’action sociale (nombre de dossiers reçus de salariés du Groupe, nombre de dossiers pris en charge par l’action sociale, objet et montant de l’aide accordée, nombre et motif de refus des dossiers non pris en charge par l’action sociale) ;

des informations destinées à juger de la qualité de la gestion du régime frais de santé (sur la base d’indicateurs tels que : délai moyen d’une adhésion, d’un remboursement, d’une demande de devis). Une charte qualité sera établie à cet effet avec l’organisme assureur.

Rôle de la Commission de suivi à l’occasion de la mise en place des dispositifs

Une première réunion de la Commission de suivi sera organisée au cours du premier trimestre 2022. Cette réunion aura pour objet de dresser un premier état des lieux du lancement des dispositifs, remonter les éventuelles difficultés rencontrées par les salariés à cette occasion et envisager les actions notamment de communication à mettre en place pour y remédier.

La Commission de suivi sera également réunie au cours du dernier trimestre 2022, aux fins d’étudier l’opportunité d’ajuster certaines garanties du contrat Frais de santé sur la base notamment des premières statistiques de consommation disponibles. Certaines garanties feront ainsi l’objet d’un examen particulier pour évaluer la nécessité et l’opportunité de réajuster éventuellement le nombre maximal de consultations par an ou d’étendre le périmètre de la garantie.

Fonctionnement courant

La Commission de suivi se réunira au moins une fois par an (de préférence deux fois : vers le mois de juin pour un état prévisionnel et vers le mois d’octobre pour un état plus définitif) à l’occasion de l’analyse des comptes annuels des régimes frais de santé et prévoyance du Groupe InVivo. En cas de nécessité, la commission de suivi pourra également être réunie en session extraordinaire à tout moment.

Lorsque la Commission sera saisie pour avis, un secrétaire de séance sera désigné en début de réunion parmi les membres de la délégation syndicale pour rédiger le compte-rendu de la réunion actant de ce recueil d’avis.

Les avis de la Commission de suivi seront pris à la majorité des membres présents de la délégation syndicale ; la délégation employeur et les experts chargés d’assister la Commission ne disposant pas du droit de vote.

ARTICLE 18 – ADAPTATION AUX EVOLUTIONS

Evolutions dites « mineures » (hors évolution de cotisations)

Par souci de fluidité, les parties au présent Accord prévoient expressément que les évolutions dites « mineures » du contrat d’assurance, c’est-à-dire les évolutions - résultant notamment de l’évolution de dispositions législatives ou réglementaires - n’affectant pas directement la nature et le cadre juridique des engagements pris dans le présent Accord, ne nécessiteront pas de révision du présent Accord collectif.

Les évolutions mineures entreront en vigueur après information de la Commission de suivi. A l’inverse, les évolutions affectant directement la nature et le cadre juridique des engagements pris dans le présent Accord, nécessiteront une révision du présent Accord collectif par voie d’Avenant conformément aux dispositions prévues à l’article 19 ci-après.

Evolutions tarifaires

Les évolutions tarifaires seront mises en œuvre selon la procédure définie ci-après :

La Commission de suivi sera préalablement consultée (avec recueil d’avis) avant la mise en œuvre de toute évolution tarifaire en santé et/ou en prévoyance.

En cas d’avis défavorable, la Commission de suivi pourra proposer toutes mesures alternatives aux fins de trouver une solution de compromis avec l’assureur. En cas d’échec des négociations avec l’assureur, la direction s’engage à mener un appel d’offres en concertation avec les partenaires sociaux aux fins d’apprécier l’opportunité de changer d’assureur à la prochaine échéance du contrat (ou à la suivante si les délais sont insuffisants pour mener à bien cet appel d’offres). Dans l’attente, les mesures décidées unilatéralement par l’assureur (augmentation tarifaire et/ou baisse de garanties) s’imposeront à l’ensemble des parties au présent Accord, sans nécessité de conclure un avenant à celui-ci.

ARTICLE 19 – MODALITES DE REVISION ET DENONCIATION DE L’ACCORD

19.1. Clause de rendez-vous

Les Parties au présent Accord se rencontreront annuellement au cours du dernier trimestre de l’année civile, pour acter des éventuelles évolutions de périmètre et discuter de la nécessité éventuelle de faire évoluer tout ou partie des dispositions au présent Accord.

19.2. Révision de l’accord

Les Parties signataires pourront, ensemble ou individuellement, prendre l’initiative de demander la révision de tout ou partie du présent Accord, en en faisant la demande par lettre recommandée AR à chacune des autres Parties signataires, comportant l’indication des dispositions dont la révision est demandée, et des propositions éventuelles de remplacement.

Dans un délai maximum de trois mois à compter de la réception de cette lettre, les Parties devront ouvrir une négociation en vue de la modification du présent Accord.

Les dispositions de l’accord dont la révision est demandée resteront en vigueur jusqu’à la conclusion d’un avenant de révision unanime ou, à défaut d’aboutir dans un délai maximum de trois mois à compter de l’ouverture des négociations, seront maintenues.

Les dispositions de l’avenant portant révision du présent Accord se substitueront de plein droit à celles qu’elles modifient.

19.3. Dénonciation de l’accord

Le présent Accord pourra également être dénoncé en tout ou partie par toute Partie signataire, sous réserve de le notifier à l’ensemble des Parties signataires par lettre recommandée AR, en respectant un délai de prévenance d’au moins trois mois. Ce délai sera raccourci à un mois en cas de résiliation du contrat d’assurance à l’initiative de l’assureur. La dénonciation partielle sera limitée à l’hypothèse de la dénonciation en bloc de l’un des (ou des deux) régimes complémentaires et surcomplémentaires mis en place par le présent Accord, à savoir : le régime Frais de santé (titre 2 du présent Accord), le régime de Prévoyance (titre 3 du présent Accord).

19.4. Publicité

Conformément aux dispositions des articles L. 2231-5 et suivants et D. 2231-1 et suivants du Code du Travail, le présent accord sera déposé à la diligence de la Direction auprès de la DREETS via la plateforme de télé-procédure www.teleaccords.travail-emploi.gouv.fr.